Disney – 2026 yilda foyda o‘sishi va kapital qaytimlariga e’tibor qaratgan barqaror biznes

Disney barqaror natijalarni taqdim etdi va striming marjalarini yaxshiladi, 2026 yil bo‘yicha prognoz esa yuqoriroq daromadlar va faol aksiyalarni qayta sotib olish dasturini ko‘rsatmoqda. 122 USD darajasidan yuqoriga yorib o‘tish 2026 yilda o‘sish trendining davom etishini bildirishi mumkin.

The Walt Disney Company (NYSE: DIS) 2025 moliyaviy yilining 3-choragi bo‘yicha natijalarni e’lon qildi. Daromad 23.65 mlrd AQSH dollariga (+yillik 2%) yetdi va bozor kutganidan biroz past bo‘ldi, tuzatilgan bir aksiyaga foyda (EPS) esa 1.61 AQSH dollari bo‘lib, tahlilchilar prognozidan yuqori chiqdi. GAAP bo‘yicha daromad 2.92 AQSH dollarigacha oshdi, bu Hulu bilan bog‘liq bir martalik soliq imtiyozi bilan qo‘llab-quvvatlandi.

Birinci marta Disney’ning streaming segmenti barqaror rentabellik ko‘rsatdi: Direct-to-Consumer (DTC) bo‘limi 346 mln AQSH dollari foyda keltirdi, obunachilar bazasi esa 183 mln nafarga kengaydi. Bunga qarama-qarshi, an’anaviy (linear) televideniye pasayishda davom etdi, “Experiences” bo‘limi esa o‘z pozitsiyasini mustahkamlab, 2.52 mlrd AQSH dollari operatsion foyda (+yillik 13%) taqdim etdi. Sport yo‘nalishi (ESPN) ham natijalarni yaxshiladi, operatsion foyda qariyb 1.04 mlrd AQSH dollarigacha (+yillik 29%) ko‘tarildi.

Menejment FY2025 uchun tuzatilgan EPS prognozini 5.85 AQSH dollarigacha oshirdi va yil yakuniga qadar streaming bo‘yicha operatsion foyda taxminan 1.3 mlrd AQSH dollarini tashkil etishini kutmoqda. Kompaniya ESPN-DTC’ni 21-avgustda ishga tushirishni tasdiqladi va WWE bilan 1.6 mlrd AQSH dollaridan ortiq bitim hamda NFL bilan hamkorlikni kengaytirish rejalari kabi bir qator yirik sherikliklarni e’lon qildi.

Hisobot e’lon qilingach, Disney aksiyalari 2% dan ko‘proqqa tushdi — investorlar kuchsiz daromad o‘sishi va an’anaviy TV ko‘rsatkichlarining yomonlashuviga ehtiyotkorona munosabat bildirishdi, kuchli rentabellik va yil bo‘yicha yangilangan ijobiy prognozga qaramay. Keyingi kuni sotish bosimi davom etdi, aksiyalar 112 AQSH dollarigacha pasaydi va natijada hisobotdan oldingi darajaga nisbatan umumiy pasayish taxminan 5% ga yetdi. Tahlilchilar izohlari ham bosimni kuchaytirdi, qimmat sport translyatsiya huquqlari va linear televideniye bozoridagi davom etayotgan tarkibiy pasayish bilan bog‘liq xatarlarni qayd etib.

Biroq 22-avgustga kelib, aksiyalar to‘liq tiklandi va 119 AQSH dollarida yopildi. Tiklanishga 21-avgustdagi ESPN’ning DTC ishga tushirilishi atrofidagi ijobiy kayfiyat hamda Jerom Pauell foiz stavkalarini pasaytirish ehtimolini bildirganidan keyingi kengroq bozor rallysi yordam berdi.

Ushbu maqola The Walt Disney Company va uning biznes modeli bo‘yicha umumiy ko‘rinish beradi, Disney’ning moliyaviy natijalari bo‘yicha fundamental tahlilni taqdim etadi hamda Walt Disney aksiyalari bo‘yicha texnik tahlilni taklif etadi; bular DIS aksiyalari uchun 2025 yil prognozini asoslash vazifasini bajaradi.

The Walt Disney Company haqida

The Walt Disney Company dunyodagi eng yirik media va ko‘ngilochar korporatsiyalardan biri bo‘lib, 1923 yil 16-oktabrda aka-uka Uolter va Roy Disney tomonidan asos solingan. Kompaniya jonli aktyorlar ishtirokidagi filmlar va animatsion multfilmlari, jumladan, ‘Snow White and the Seven Dwarfs’ kabi afsonaviy asarlari bilan mashhur. Uning portfelida Lucasfilm, Marvel Studios, Pixar va 20th Century Studios mavjud. Kino ishlab chiqarishdan tashqari, Disney butun dunyo bo‘ylab tematik bog‘lar va kurortlarni – Disney World va Disneyland – boshqaradi va ABC, ESPN hamda National Geographic orqali televideniye translyatsiyalarini amalga oshiradi. 2019 yilda kompaniya Disney+ streaming xizmatini ishga tushirdi. Yana bir muhim yo‘nalish — mashhur franshizalariga bog‘liq mahsulotlarni ishlab chiqish va litsenziyalash. Disney 1957 yil 12-noyabrda Nyu-York fond birjasida ommaviy joylashuvni amalga oshirgan va DIS tikkeri ostida savdo qiladi.

The Walt Disney Company’ning asosiy moliyaviy oqimlari

Walt Disney’ning daromadi ko‘ngilochar va media faoliyatlarining bir nechta asosiy manbalaridan shakllanadi. Disney’ning daromad keltiruvchi asosiy segmentlari quyida keltirilgan:

- Media Networks: telekanallar va kabel tarmoqlari (ABC, Disney Channel, ESPN, FX, National Geographic va boshqalar). Daromad manbalari — reklama, litsenziya to‘lovlari, pulli obunalar va translyatsiya huquqlarini sotish

- Subscriptions and International Operations: streaming xizmatlari (Disney+, ESPN+ va Hulu) hamda xalqaro savdo. Asosiy daromad manbalari — streaming platformalariga obunalar va xorijiy bozorlarda kontent va litsenziyalarni sotish

- Parks, Experiences, and Consumer Products: tematik bog‘lar, kurortlar, kreyserlar va mehmonxonalar. Daromad chiptalar, dam olish paketlari, suvenirlar, litsenziyalangan o‘yinchoqlar va boshqa tovarlar hamda xizmatlar hisobidan shakllanadi

- Studio Entertainment: film ishlab chiqarish va distribyutsiya, uy video savdosi va musiqa nashri. Daromad kinoteatrlar orqali tarqatish, raqamli va jismoniy kontent savdosi, shuningdek saundtreklar va litsenziyalardan tushumlar hisobidan olinadi

Moliyaviy hisobotlarda Disney barcha daromadlarni uchta asosiy segmentga ajratadi:

Entertainment: kino ishlab chiqarish, TV dasturlari, kinoteatrlarda tarqatish, kontent sotuvi va litsenziyalash, saundtreklar chiqarish hamda Broadway sahna asarlari.

Sports: ESPN brendi bilan bog‘liq operatsiyalar, jumladan kabel va raqamli sport translyatsiyalari, sport tadbirlarini translyatsiya qilish huquqlari, ESPN+ streaming platformasi, reklama, kontent litsenziyalash hamda sport tahliliy dasturlari va tadbirlari.

Experiences: tematik bog‘lar (Disneyland, Disney World va xalqaro bog‘lar), kreyserlar (Disney Cruise Line), kurort va mehmonxonalar, attraksionlar, shuningdek Disney brendi bilan bog‘liq tadbirlar va mijozlar jalb etish faoliyati (interaktiv shoular va VIP turlar).

Eliminations: Hulu tomonidan ESPN va Entertainment segmentining an’anaviy televideniye biznesiga Hulu Live platformasida ularning kanallarini translyatsiya qilish huquqlari uchun to‘langan to‘lovlar, shuningdek ABC va Disney+ tomonidan ESPN’ga ABC kanalida va Disney+ da ayrim sport kontentini efirga uzatish uchun to‘langan to‘lovlarni aks ettiradi.

The Walt Disney Company Q4 2024 moliyaviy natijalari

14-noyabr kuni The Walt Disney Company 2024 moliyaviy yilining 4-choragi (28-sentabrda yakunlangan) bo‘yicha hisobotini e’lon qildi. Hisobotning asosiy ma’lumotlari quyida keltirilgan (https://thewaltdisneycompany.com/investor-relations/#reports):

- Daromad: 22.57 mlrd AQSH dollari (+6%)

- Sof foyda: 0.95 mlrd AQSH dollari (-6%)

- Bir aksiyaga foyda (EPS): 1.14 AQSH dollari (+39%)

- Operatsion foyda: 3.65 mlrd AQSH dollari (+23%)

Segmentlar bo‘yicha daromad:

- Entertainment: 10.83 mlrd AQSH dollari (+14%)

- Sports: 3.91 mlrd AQSH dollari (o‘zgarishsiz)

- Experiences: 8.24 mlrd AQSH dollari (+1%)

Segmentlar bo‘yicha operatsion foyda:

- Entertainment: 1.07 mlrd AQSH dollari (+353%)

- Sports: 0.92 mlrd AQSH dollari (-5%)

- Experiences: 1.66 mlrd AQSH dollari (+6%)

Barcha ko‘rsatkichlar (sof foydadan tashqari) o‘sish ko‘rsatdi. Kompaniya menejmenti sof foydaning pasayishini kontent ishlab chiqarish va marketing xarajatlarining oshishi, shuningdek streaming xizmatlarini (Disney+, Hulu) rivojlantirish xarajatlari ortishi bilan izohladi.

Kompaniya 2025 yilda asosiy moliyaviy ko‘rsatkichlarning o‘sishini prognoz qildi, biroq Q1 2025 da yangi Disney+ obunachilari soni Q4 2024 ga nisbatan kamayishi mumkinligini ham ta’kidladi.

Disney 3.00 mlrd AQSH dollari hajmida aksiyalarni qayta sotib olish dasturi va dividend to‘lashni rejalashtirmoqda. Dividendlar 33% ga oshib, aksiyaga 0.50 AQSH dollarini tashkil etadi va 2025 yilning yanvar va iyul oylarida ikki bosqichda to‘lanadi.

2026 yilda Walt Disney Sports segmentida sekinroq foizli o‘sishni, Experiences segmentida muhim bir xonali raqamdagi o‘sishni va Entertainment sektorida ikki xonali o‘sishni prognoz qilmoqda.

Kompaniyaning 2025–2026 yillar prognozlariga ko‘ra, asosiy moliyaviy ko‘rsatkichlar yanada o‘sishi kutilmoqda, bu esa dividend to‘lovlari va aksiyalarni qayta sotib olish dasturiga ijobiy ta’sir qiladi va natijada aksiyalar narxining oshishiga olib keladi.

The Walt Disney Company Q1 2025 moliyaviy natijalari

5-fevral kuni The Walt Disney Company 2025 moliyaviy yilining 1-choragi (2024 yil 28-dekabrda yakunlangan) bo‘yicha hisobotini e’lon qildi. Uning asosiy ko‘rsatkichlari quyidagicha (https://thewaltdisneycompany.com/investor-relations/#reports):

- Daromad: 24.69 mlrd AQSH dollari (+6%)

- Sof foyda: 3.66 mlrd AQSH dollari (+27%)

- Bir aksiyaga foyda (EPS): 1.76 AQSH dollari (+44%)

- Operatsion foyda: 5.06 mlrd AQSH dollari (+31%)

Segmentlar bo‘yicha daromad:

- Entertainment: 10.87 mlrd AQSH dollari (+9%)

- Sports: 4.85 mlrd AQSH dollari (o‘zgarishsiz)

- Experiences: 9.41 mlrd AQSH dollari (+3%)

Segmentlar bo‘yicha operatsion foyda:

- Entertainment: 1.70 mlrd AQSH dollari (+95%)

- Sports: 247 mln AQSH dollari (103 mln AQSH dollari yo‘qotishga qarshi)

- Experiences: 3.11 mlrd AQSH dollari (+31%)

Bosh direktor Robert Alan Iger kompaniyaning yangi moliyaviy yilni kuchli boshlaganini ta’kidladi va o‘sish strategiyasiga ishonch bildirdi. U streaming xizmatlaridagi muhim yutuqlarni, jumladan ESPN’ni Disney+ ga integratsiya qilishni hamda tematik bog‘lar va kurort segmentining doimiy kuchli natijalarini alohida ko‘rsatdi.

Kelajak uchun Disney 2024 yilga nisbatan tuzatilgan EPS’da yuqori bir xonali o‘sishni prognoz qildi. Kompaniya shuningdek streaming segmenti (Disney+, Hulu, ESPN+) bo‘yicha operatsion daromad taxminan 875 mln AQSH dollariga ko‘tarilishini kutmoqda. Oldingi prognozlarga muvofiq, Disney 2025 yilda 3.00 mlrd AQSH dollarini aksiyalarni qayta sotib olishga ajratishni rejalashtirmoqda.

The Walt Disney Company Q1 2025 da daromad va sof foyda prognozlarini ortig‘i bilan bajargan bo‘lsa-da, hisobot e’lon qilingan kun savdo sessiyasi oxirida aksiyalari biroz pasaydi. Asosiy sabab Disney+ obunachilari sonining 700 mingga kamayishi bo‘ldi, bu esa investorlar orasida streaming segmentining kelgusi o‘sishidan xavotir uyg‘otdi. Bundan tashqari, kompaniya obunalar soni Q2 da ham kamayishi mumkinligini, bunga yaqinda narxlarning oshirilishi sabab bo‘lishini ogohlantirdi, bu esa bozor kayfiyatini yanada salbiy tomonga kuchaytirdi.

The Walt Disney Company Q2 2025 moliyaviy natijalari

7-may kuni The Walt Disney Company 2025 moliyaviy yilining 2-choragi (29-martda yakunlangan) bo‘yicha hisobotini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha (https://thewaltdisneycompany.com/investor-relations/#reports):

- Daromad: 23.62 mlrd AQSH dollari (+7%)

- Sof foyda: 3.09 mlrd AQSH dollari (+369%)

- Bir aksiyaga foyda (EPS): 1.45 AQSH dollari (+20%)

- Operatsion foyda: 4.43 mlrd AQSH dollari (+15%)

Segmentlar bo‘yicha daromad:

- Entertainment: 10.68 mlrd AQSH dollari (+9%)

- Sports: 4.53 mlrd AQSH dollari (+5%)

- Experiences: 8.89 mlrd AQSH dollari (+6%)

- Eliminations: (484) mln AQSH dollari (o‘tgan yilgi 418 mln AQSH dollari yo‘qotish bilan taqqoslaganda)

Segmentlar bo‘yicha operatsion foyda:

- Entertainment: 1.26 mlrd AQSH dollari (+61%)

- Sports: 0.69 mlrd AQSH dollari (-12%)

- Experiences: 2.49 mlrd AQSH dollari (+9%)

Walt Disney’ning Q2 2025 moliyaviy hisobotida kompaniyaning muvaffaqiyatli ravishda o‘sishga qaytayotgani yaqqol ko‘rindi. Bir aksiyaga foyda yiliga 20% oshib, tahlilchilar kutganidan yuqori chiqdi, daromad esa 7% o‘sdi. Hisobotdan so‘ng aksiyalar narxi 11% ga ko‘tarildi. Biroq eng muhim jihat nafaqat moliyaviy ko‘rsatkichlarning yaxshilanishi, balki Disney’ning qayta ishga tushirish strategiyasi samara bera boshlaganini qat’iy tasdiqlash bo‘ldi.

E’tiborli yangiliklardan biri Abu Dabida yangi tematik bog‘ qurilishi rejasi bo‘ldi. Muhimi, bu loyihaga Disney o‘zi sarmoya kiritmaydi – barcha xarajatlarni Miral qoplaydi, Disney esa ijodiy yechimlarni taqdim etadi va royaltilarni oladi. Bunday “asset-light” strategiyasi minimal kapital xarajatlari bilan Disney’ga xalqaro izini kengaytirish imkonini beradi, qarz yukini oshirmasdan.

Q1 2025 hisobotida bildirgan salbiy prognozlarga qaramay, Disney’ning streaming platformalari – ayniqsa Disney+ va Hulu – 2.5 mln yangi obunachi qo‘shdi, umumiy son 180.7 mln ga yetdi. Bu o‘sish operatsion daromadning sezilarli oshishiga hissa qo‘shdi. Moana 2 va Marvel’s Thunderbolts kabi filmlarning muvaffaqiyatli chiqishi nafaqat kinoteatr daromadlarini oshirdi, balki streaming faoliyati va tematik bog‘larga tashrif buyuruvchilar sonini ham ko‘paytirdi.

2025 yil 29-mart holatiga ko‘ra, kompaniyaning naqd pul va pul ekvivalentlari 5.85 mlrd AQSH dollarini tashkil etdi (2024 yil 28-dekabrdagi 5.48 mlrd AQSH dollaridan yuqori). Likvid aktivlarning ko‘payishi barqaror ijobiy pul oqimi va samarali aylanma kapital boshqaruvini ko‘rsatmoqda.

Qisqa muddatli majburiyatlarni ham o‘z ichiga olgan umumiy qarzlar Q2 oxirida 42.9 mlrd AQSH dollarigacha kamaydi (uch oy oldingi 45.3 mlrd AQSH dollaridan past).

Hisobot choragida erkin pul oqimi 4.89 mlrd AQSH dollarini tashkil etdi, bu kompaniyaning kuchli operatsion samaradorligini va investitsiyalarni moliyalashtirish, qarzni qoplash hamda aksiyadorlarga dividendlar orqali pul qaytarish uchun sezilarli likvidlik yaratish qobiliyatini ta’kidlaydi.

Q3 2025 uchun menejment obunachilar soni va barcha asosiy segmentlarda o‘sishni kutmoqda. Yil yakunlari uchun EPS prognozi 5.75 AQSH dollarigacha ko‘tarildi, bu 2024 yilga nisbatan 16% o‘sishni bildiradi. Operatsion foyda Entertainment’da ikki xonali, Sports’da 18% atrofida, Experiences’da esa 6–8% o‘sishi kutilmoqda.

The Walt Disney Company’ning Q3 2025 moliyaviy natijalari

7-avgust kuni The Walt Disney Company 2025 moliyaviy yilining 3-choragi (28-iyunda yakunlangan) bo‘yicha hisobotini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha (https://thewaltdisneycompany.com/investor-relations/#reports):

- Daromad: 23.65 mlrd AQSH dollari (+2%)

- Sof foyda: 3.21 mlrd AQSH dollari (+4%)

- Bir aksiyaga foyda (EPS): 1.61 AQSH dollari (+16%)

- Operatsion foyda: 4.57 mlrd AQSH dollari (+8%)

Segmentlar bo‘yicha daromad:

- Entertainment: 10.70 mlrd AQSH dollari (+1%)

- Sports: 4.30 mlrd AQSH dollari (-5%)

- Experiences: 9.08 mlrd AQSH dollari (+8%)

- Eliminations: (448) mln AQSH dollari (o‘tgan yilgi 369 mln AQSH dollari yo‘qotishga qarshi)

Segmentlar bo‘yicha operatsion foyda:

- Entertainment: 1.02 mlrd AQSH dollari (-15%)

- Sports: 1.03 mlrd AQSH dollari (+29%)

- Experiences: 2.51 mlrd AQSH dollari (+13%)

FY2025 Q3 da Disney mo‘’tadil o‘sishni taqdim etdi: daromad FY2024 Q3 ga nisbatan 2% ga oshdi va oldingi chorakka nisbatan deyarli o‘zgarmadi. Moslashtirilgan EPS 1.61 USD gacha ko‘tarilib, tahlilchilar kutganidan yuqori chiqdi. GAAP asosida EPS 2.92 USD ga yetdi, biroq bu Hulu bilan bog‘liq bir martalik soliq imtiyozi tufayli shishirilgan edi. Segmentlar bo‘yicha umumiy operatsion foyda 8% ga oshib, 4.58 mlrd USD ga yetdi, bu marjalarning yaxshilanganini ko‘rsatadi.

Disney Entertainment segmenti 10.70 mlrd USD daromad (+1% yillik) qayd etdi, biroq operatsion foyda 15% ga pasayib, 1.02 mlrd USD bo‘ldi. Asosiy bosim an’anaviy TV pasayishi va kontent savdosi hamda litsenziyalashdagi zaiflikdan kelib chiqdi, bu o‘tgan yilgi Inside Out 2 muvaffaqiyati darajasiga yetmadi, shuningdek filmlar bo‘yicha yuqoriroq write-off’lar ham ta’sir qildi. Striming asosiy o‘sish drayveri bo‘ldi: Disney+ va Hulu, ESPN+ bilan birga, daromadni 6.18 mlrd USD (+6% yillik) gacha oshirdi va bir yil avvalgi zarar o‘rniga 346 mln USD miqdorida birinchi foydasini ko‘rsatdi. Abonentlar bazasi kengayishda davom etdi: Disney+ 127.8 mln ga yetdi (+chorakda 1.8 mln), Hulu 55.5 mln (+0.8 mln), ESPN+ esa 24.1 mln darajada barqaror qoldi.

ESPN boshchiligidagi Sports segmenti 4.31 mlrd USD daromad (Star India olib tashlangani sababli yillik -5%) keltirdi, biroq operatsion foyda 29% ga oshib, 1.04 mlrd USD ga yetdi. AQShda ESPN yuqoriroq NBA translyatsiya huquqlari xarajatlari bilan bosimga uchradi, ammo umumiy natijalar Star India’dan kelgan zararlarning yo‘qligi va kuchliroq reklama daromadi hisobiga yaxshilandi.

Parklar, kurortlar va kruizlarni qamrab olgan Experiences segmenti yana asosiy naqd pul generatori bo‘lib chiqdi. Daromad 9.09 mlrd USD (+8% yillik) gacha ko‘tarildi, foyda esa 2.52 mlrd USD (+13% yillik) ga oshdi. AQSh parklarida va kruizlarda mehmonlar sarfi yuqoriligi hamda flot kengayishi hisobiga ayniqsa kuchli o‘sish qayd etildi. Xalqaro parklar mo‘’tadil daromad o‘sishini ko‘rsatdi, biroq foyda biroz pasaydi. Consumer Products daromadi 3% ga oshib, 0.99 mlrd USD bo‘ldi, foyda 444 mln USD (+1% yillik).

Q4 uchun Disney Disney+ va Hulu bo‘ylab 10 mlndan ortiq abonent o‘sishini prognoz qildi va 2025 yil bo‘yicha to‘liq yil moslashtirilgan EPS taxminan 5.85 USD (+18% yillik) bo‘lishini kutdi. Operatsion foyda o‘sishi barcha segmentlarda kutilgan: Entertainment’da ikki xonali, Sports’da taxminan 18%, Experiences’da taxminan 8%. Uzoqroq muddatda kompaniya parklarni kengaytirishga (jumladan Abu-Dabidagi yangi loyiha), kruiz biznesini o‘stirishga va Star Wars, Marvel hamda Pixar kabi kuchli franshizalardan foydalanishga tikmoqda. ESPN uchun urg‘u raqamli xizmatlar va hamkorliklarga ko‘chirildi, biroq rahbariyat hozircha bo‘limni alohida ro‘yxatga olingan kompaniya sifatida ajratib chiqarishni rejalashtirmayapti.

The Walt Disney Company’ning Q4 2025 moliyaviy natijalari

13 noyabr kuni The Walt Disney Company 2025 moliyaviy yilining Q4 bo‘yicha moliyaviy natijalarini e’lon qildi, u 2025 yil 27 sentyabrda yakunlangan. Asosiy ko‘rsatkichlar quyidagicha (https://thewaltdisneycompany.com/investor-relations/#reports):

- Revenue: 22.46 mlrd USD (0%)

- Net income: 2.04 mlrd USD (+115%)

- Earnings per share (non-GAAP): 1.11 USD (–3%)

- Operating profit (non-GAAP): 3.48 mlrd USD (–5%)

Segmentlar bo‘yicha daromad:

- Entertainment: 10.21 mlrd USD (+1%)

- Sports: 3.98 mlrd USD (+2%)

- Experiences: 8.77 mlrd USD (+6%)

- Eliminations: (490) mln USD (bir yil avvalgi 409 mln USD zarar bilan solishtirganda)

Segmentlar bo‘yicha operatsion daromad:

- Entertainment: 0.69 mlrd USD (–15%)

- Sports: 0.91 mlrd USD (–2%)

- Experiences: 1.88 mlrd USD (+13%)

Disney’ning Q4 2025 hisobotida aralash manzara kuzatildi: kompaniya foyda bo‘yicha kutishlardan yuqori natija ko‘rsatdi, biroq daromad prognozlarini biroz o‘ta olmadi. Moslashtirilgan bir aksiyaga to‘g‘ri keladigan daromad 1.11 USD bo‘lib, bozor konsensusi 1.03–1.07 USD dan yuqori chiqdi va mo‘’tadil outperformance berdi. Daromad 22.5 mlrd USD ga yetdi, tahlilchilar kutgan 22.7–23.0 mlrd USD dan biroz past bo‘lib, o‘tgan yilga nisbatan deyarli o‘zgarmadi.

Segmentlar bo‘yicha jami operatsion daromad (non-GAAP) yillik hisobda 5% ga pasayib, 3.48 mlrd USD bo‘ldi, bunga asosan Entertainment segmentidagi zaiflik sabab bo‘ldi; u film, lineer televideniye va kontent savdosini o‘z ichiga oladi. Sports bo‘limi deyarli o‘zgarmadi, Experiences (parklar, kruizlar va consumer products) esa operatsion daromadni 13% ga oshirib, 1.88 mlrd USD ga yetkazdi; daromad 6% ga ko‘tarilib, 8.77 mlrd USD bo‘ldi.

Direct-to-Consumer (streaming) segmenti sezilarli darajada yaxshiroq ishladi: daromad 8% ga oshib, 6.25 mlrd USD bo‘ldi, operatsion foyda esa 39% ga sakrab, 352 mln USD ga yetdi — bu striming endi barqaror ravishda rentabelli ekanligining dalili.

Rahbariyat keyingi moliyaviy yil uchun ijobiy prognoz berdi. FY 2026 da Disney 2025 ga nisbatan moslashtirilgan EPS bo‘yicha ikki xonali o‘sishni, operatsion pul oqimini taxminan 19 mlrd USD, kapital xarajatlarni taxminan 9 mlrd USD miqdorida kutmoqda hamda aksiyalarni qayta sotib olish dasturini 7 mlrd USD gacha ikki barobar oshirishni rejalashtirmoqda (2025 yildagi 3.5 mlrd USD dan). Yillik dividend ham 50% ga oshib, har bir aksiya uchun 1.50 USD bo‘ladi.

Kompaniya, shuningdek, FY 2027 da ham ikki xonali EPS o‘sishini saqlab qolish, parklar va kruiz biznesini kengaytirish uchun jami 60 mlrd USD lik 10 yillik investitsiya rejasini amalga oshirish va 2026 yilga kelib strimingda taxminan 10% foyda marjasiga erishishni maqsad qilgan.

Biroq rahbariyat xatarlar haqida ham ogohlantirdi. An’anaviy TV va filmlardan tushadigan daromad pasayishda davom etmoqda, YouTube TV bilan davom etayotgan tarqatish mojarosi bor, va qo‘shimcha 400 mln USD xarajat — asosan yirik relizlar marketingi — kutilmoqda. Bundan tashqari, 2024 yildagi kuchli kontent line-up tufayli taqqoslashlar qiyin bo‘ladi.

Umuman olganda, chorak mo‘’tadil ijobiy bo‘ldi: foyda va striming ko‘rsatkichlari kutishlardan yuqori chiqdi, daromad esa tekis bo‘lib qoldi va operatsion daromad film hamda TV natijalarining zaifligi sababli bosim ostida qoldi. 2026 yil prognozi ruhlantiruvchi: kompaniya foyda o‘sishi, yuqoriroq samaradorlik, katta dividendlar va aksiyadorlarga sezilarli kapital qaytimlarini nishonga olmoqda.

The Walt Disney Company’ning fundamental tahlili

Quyida Q4 2025 natijalariga asoslangan The Walt Disney Company’ning fundamental tahlili keltirilgan

- Likvidlik va balans: Q4 2025 yakunida Disney taxminan 5.7 mlrd USD miqdorida naqd pul va ekvivalentlarga ega edi. Joriy aktivlar 24.3 mlrd USD ni, joriy majburiyatlar esa 34.2 mlrd USD ni tashkil etdi, bu joriy koeffitsientni taxminan 0.7× darajasiga olib keladi. Rasman past bo‘lsa-da, bu barqaror kelajak pul oqimlariga (obunalar, chiptalar savdosi va bronlar) ega yirik media va ko‘ngilochar kompaniya uchun odatiy darajadir.

Qisqa va uzoq muddatli jami qarzlar 42.0 mlrd USD ni tashkil etdi, jami aktivlar 197.5 mlrd USD, aksiyadorlar kapitali esa 109.9 mlrd USD bo‘ldi. Bu o‘rtacha, ammo boshqariladigan qarz yukini, barqaror balans tuzilmasini va o‘tgan yilga nisbatan kapital o‘sishini ko‘rsatadi.

- Cash flow: 2025 moliyaviy yili davomida Disney 18.1 mlrd USD operatsion pul oqimi va taxminan 10.1 mlrd USD erkin pul oqimini (parklar, kruizlar va boshqa aktivlarga 8.0 mlrd USD kapital xarajatlardan so‘ng) yaratdi. Ikkala ko‘rsatkich ham yillik hisobda oshdi, bunga Experiences segmentidagi yuqoriroq operatsion foyda, pastroq write-down’lar va kechiktirilgan soliq to‘lovlaridan ma’lum foyda sabab bo‘ldi.

Erkin pul oqimi izchil ijobiy bo‘lib qolmoqda — endi yillik daromadning 10–11% iga yaqinlashmoqda — bu kompaniya kapital xarajatlarning yuqori darajasini qarzni oshirmasdan ichki manbalar hisobidan moliyalashira olishini ko‘rsatadi.

- Daromadlarning diversifikatsiyasi: Q4 2025 da segmentlar bo‘yicha jami operatsion daromad (non-GAAP) 3.48 mlrd USD (–5 % y/y) bo‘ldi. Foyda tarkibi yaxshi muvozanatlangan: Entertainment 691 mln USD (–35 % y/y, film va lineer TV uchun zaif chorakni aks ettiradi), Sports 911 mln USD (–2 % y/y), va Experiences 1.88 mlrd USD (+13 % y/y – parklar, kruizlar va consumer products uchun rekord chorak).

Entertainment ichida Direct-to-Consumer segmenti daromadni 8% ga oshirdi va operatsion foydani 39% ga ko‘tarib 352 mln USD ga yetkazdi, bu striming endi zarar keltiruvchi emas, balki rentabelli biznes ekanini tasdiqlaydi. Umuman olganda, Disney daromadlari yaxshi diversifikatsiyalangan: film va TV’dagi zaif ko‘rsatkichlar qisman parklar va kruizlardagi kuchli, barqaror foyda hamda striming iqtisodiyotining yaxshilanishi bilan qoplanadi.

- Kapital qaytimlari: FY 2025 da Disney aksiyadorlarga taxminan 5.3 mlrd USD qaytardi — jumladan 1.8 mlrd USD dividendlar va 3.5 mlrd USD aksiyalarni qayta sotib olish. Shu bilan birga, kompaniya ijobiy erkin pul oqimini saqlagan holda jami qarzni kamaytirdi (45.8 mlrd USD dan 42.0 mlrd USD gacha).

Rahbariyat FY 2026 da yillik aksiyalarni qayta sotib olishni 7 mlrd USD gacha oshirishni va yillik dividendni har bir aksiya uchun 1.50 USD gacha ko‘tarishni maqsad qilgan, bu pul oqimlari kuchaygan sari kapital qaytimlarini oshirishga tayyorligini bildiradi.

Disney (DIS) kompaniyasining fundamental tahlili – xulosa

Q4 2025 holatiga ko‘ra, Disney moliyaviy jihatdan mustahkam ko‘rinadi. Balans haddan tashqari qarz bilan yuklanmagan, sof qarz kapital va aktivlarga nisbatan o‘rtacha darajada, operatsion va erkin pul oqimi esa kapital xarajatlar, dividendlar va buyback’larni bemalol qoplaydi.

Daromadlar yaxshi diversifikatsiyalangan: legacy segmentlar (film va lineer TV) bosim ostida bo‘lsa-da, striming allaqachon rentabelli, parklar va kruizlar bo‘limi esa ikki xonali operatsion foyda o‘sishini taqdim etishda davom etib, kompaniyaning asosiy naqd pul generatori bo‘lib qolmoqda.

Moliyaviy barqarorlik nuqtayi nazaridan xatarlar o‘rtacha bo‘lib, ko‘proq likvidlik yoki balans cheklovlaridan ko‘ra biznes sharoitlaridan kelib chiqadi.

The Walt Disney Company’ning asosiy baholash ko‘rsatkichlari tahlili

Quyida Q4 2025 moliyaviy natijalariga asoslangan, aksiya narxi 105 USD deb olingan holda hisoblangan Walt Disney’ning asosiy baholash multiple’lari keltirilgan.

| Multiple | Nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 15.3 | ⬤ Odatiy daraja – aksiya na arzon, na qimmat ko‘rinadi. Disney uchun bu o‘rtacha baholashni anglatadi |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 2.0 | ⬤ Normal – investorlar kompaniyaning yillik daromadiga nisbatan taxminan ikki barobar to‘lamoqda; bu daraja na ayniqsa arzon, na ortiqcha baholangan ko‘rinadi |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 2.4 | ⬤ Qarz tufayli P/S dan biroz yuqori, biroq parklariga ega yirik media guruhi uchun baribir maqbul diapazonda |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 18.9 | ⬤ Yillik FCF ga nisbatan taxminan 19 marta, pul generatsiyasi yaxshilanayotgan yirik, barqaror kompaniya uchun qabul qilinadi |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 5.3% | ⬤ Uzoq muddatli investitsiya uchun jozibador daraja |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 12.0 | ⬤ Chegaradosh – arzon emas, lekin haddan tashqari ham emas. Sifatli, mo‘’tadil o‘sayotgan biznes uchun normal multiple |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 16.6 | ⬤ Qulay zonadan biroz yuqori, biroq marjalari ko‘tarilayotgan va foydasi o‘sayotgan kompaniya uchun oqilona |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 1.66 | ⬤ O‘rtacha daraja – investorlar har bir 1 USD kapital uchun taxminan 1.7 USD to‘laydi. Disney uchun bu sog‘lom, haddan tashqari emas nisbat |

| Net Debt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | 2.1 | ⬤ Sezilarli qarz, ammo normal diapazonda |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 10.6 | ⬤ Foizlar bemalol qoplanadi – qarzga xizmat ko‘rsatish juda xavfsiz zonada qolmoqda |

The Walt Disney Company’ning baholash tahlili – xulosa

Disney’ning moliyaviy holati barqarorligicha qolmoqda: foyda va EBITDA o‘smoqda, erkin pul oqimi tiklangan, qarz darajasi o‘rtacha va unga xizmat ko‘rsatish oson.

Baholash nuqtayi nazaridan, aksiya taxminan 105 USD darajada adolatli baholangan ko‘rinadi. Asosiy baholash multiple’lari o‘rta diapazonda, erkin pul oqimi rentabelligi taxminan 5% bo‘lishi esa aksiyalarni uzoq muddatli investitsiya uchun jozibador qiladi.

Film va televideniyedagi davom etayotgan zaiflikni, biroq parklar va strimingning kuchli ishlashini inobatga olsak, 105 USD atrofidagi narx 2026–2027 yillarda foyda va pul oqimi yanada o‘sishiga ishonadiganlar uchun oqilona kirish nuqtasi bo‘lib ko‘rinadi.

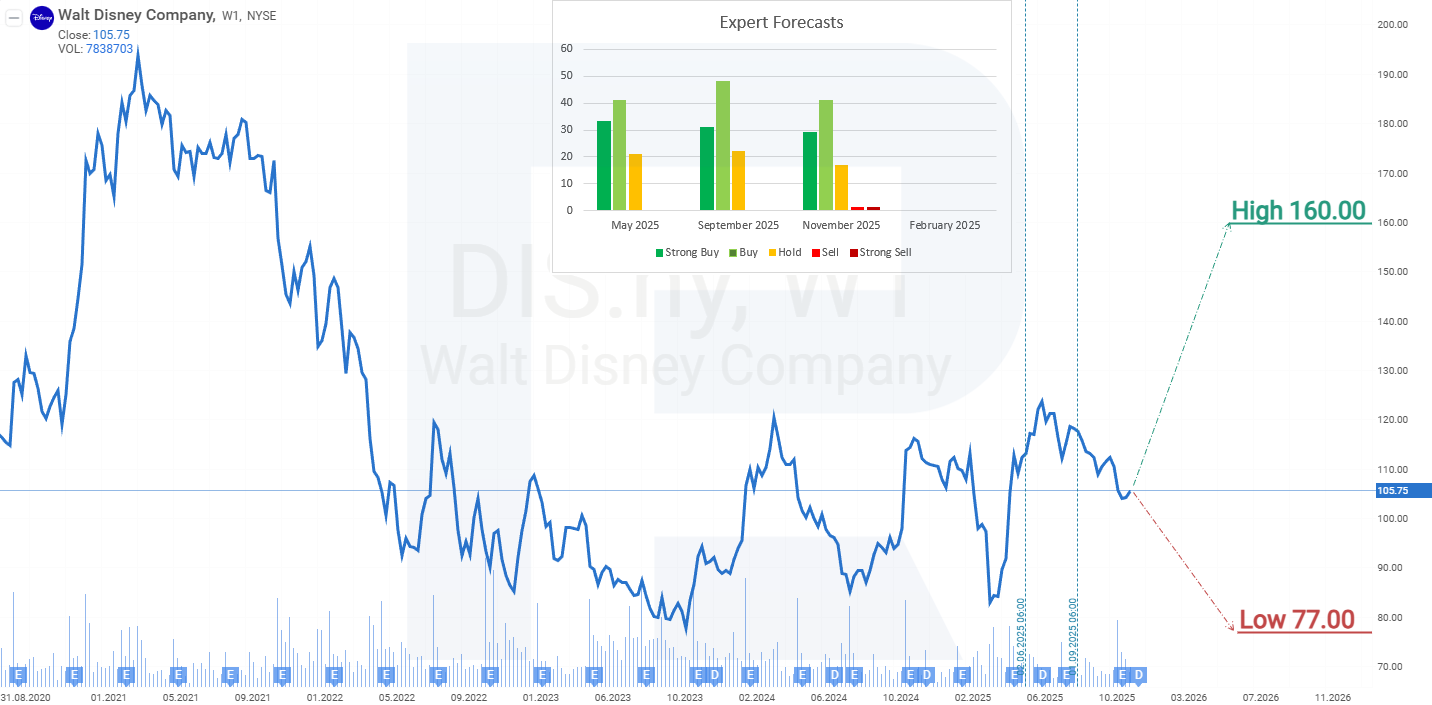

Ekspertlarning The Walt Disney Company aksiyalari bo‘yicha 2026 yil prognozlari

- Barchart: 30 tahlilchidan 21 tasi Walt Disney aksiyalarini Strong Buy deb baholadi, 3 tasi Moderate Buy, 5 tasi Hold, va 1 tasi Strong Sell. Yuqori chegaradagi prognoz 160 USD, pastki chegaradagi prognoz 77 USD.

- MarketBeat: 27 tahlilchidan 18 tasi aksiya uchun Buy reytingini berdi, 8 tasi Hold tavsiya qildi, va 1 tasi Sell ni maslahat berdi. Yuqori chegaradagi prognoz 152 USD, pastki chegaradagi prognoz 110 USD.

- TipRanks: 17 tahlilchidan 14 tasi aksiyalarni Buy, 3 tasi Hold deb baholadi. Yuqori chegaradagi prognoz 152 USD, pastki chegaradagi prognoz 123 USD.

- Stock Analysis: 15 ekspertdan 8 tasi Walt Disney aksiyalarini Strong Buy, 6 tasi Buy, va 1 tasi Hold deb baholadi. Yuqori chegaradagi prognoz 152 USD, pastki chegaradagi prognoz 110 USD.

The Walt Disney Company aksiyalari narxi bo‘yicha 2026 yil prognozi

Disney aksiyalari narxidagi pasayish, 2021 yil martida taxminan 200 USD dan boshlangan bo‘lib, faqat 2023 yil oktyabrida 80 USD atrofida yakunlandi. Avvalroq, COVID-19 pandemiyasining avj pallasi davrida hukumatlar lokdaunlar joriy qilib, chegaralarni yopganida, Disney’ning tematik parklariga tashrif keskin kamaygan va aksiya 150 USD dan shu xuddi shu qo‘llab-quvvatlash darajasigacha tushgan edi. Ko‘rinib turibdiki, bu daraja investorlar odatda xaridor sifatida kiradigan asosiy qo‘llab-quvvatlash zonasi hisoblanadi.

2025 yil dekabr holatiga ko‘ra, Walt Disney aksiyalari 80 USD va 122 USD oralig‘idagi keng diapazon ichida savdo qilishda davom etmoqda. Iyun oyida ushbu diapazonning yuqori chegarasidan yuqoriga yorib o‘tishga urinish bo‘ldi, biroq aksiyaga bo‘lgan talab breakout’ni ushlab turish uchun yetarli bo‘lmadi. FY2025 Q3 hisobotining e’lon qilinishi investorlar tomonidan salbiy qabul qilindi va DIS aksiyalarining pasayishiga olib keldi, garchi pasayish keskin bo‘lmagan: chorak davomida aksiya vaqtincha taxminan 8% ga tushdi, biroq Q4 natijalari e’lon qilingunga kelib pasayish taxminan 1% gacha toraydi. Bu kompaniyaning davom etayotgan muammolariga qaramay, aksiyaga bo‘lgan investor talabi barqarorligini ko‘rsatadi.

FY2025 Q4 hisobotidan keyin aksiya narxi yana pastladi, biroq 100 USD darajasiga yaqinlashganda pasayish sekinlashdi va keyin o‘suvchi harakatga aylangan holda qaytdi. Walt Disney Company aksiyalarining joriy ko‘rsatkichlariga asoslanib, 2026 yil uchun ehtimoliy narx harakatlari quyidagicha.

Disney aksiyalari bo‘yicha base-case prognoz joriy darajalardan 122 USD qarshilik tomon o‘sishni nazarda tutadi. Ushbu qarshilikdan yuqoriga yorib o‘tish keyingi o‘sishlar uchun katalizator bo‘lib, narxni 165 USD gacha ko‘tarishi mumkin. Bu ssenariyni qo‘llab-quvvatlovchi omillar: kompaniyaning har bir aksiya uchun taxminan 105 USD adolatli qiymat bahosi, moliyaviy kuchi fonida nisbatan yuqori dividend daromadliligi, hamda 2026 yil uchun rejalashtirilgan 7 mlrd USD lik aksiyalarni qayta sotib olish dasturi.

Disney aksiyalari bo‘yicha alternativ prognoz belgilangan diapazon ichida savdo davom etishini ko‘zda tutadi — 80 USD qo‘llab-quvvatlash tomon pasayish, so‘ng bu darajadan qaytish va keyin diapazonning yuqori chegarasi 122 USD tomon ko‘tarilish.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.