Microsoft – 2026 yil uchun aksiyalar prognozi: kuchli natijalar va marja bo‘yicha zaif kutilmalar fonida

Microsoft’ning 2026 yil 2-chorak hisobotida daromad 81.3 mlrd USD gacha sezilarli oshgani ko‘rsatildi, biroq marja va kapital xarajatlar prognozi investorlar orasida xavotir uyg‘otdi, natijada aksiyalar pasaydi.

Microsoft Corporation (NASDAQ: MSFT) 2026 yil 2-chorak hisobotida kutilmalardan oshib ketdi: daromad 81.3 mlrd USD ga yetdi, bu o‘tgan yilning shu davriga nisbatan 17% o‘sish, EPS esa 4.14 USD bo‘lib, u ham tahlilchilar prognozlaridan yuqori chiqdi. O‘sish bulut xizmatlari va AI bilan bog‘liq mahsulotlarga kuchli talab hisobiga yuz berdi, ayniqsa Azure, uning daromadi doimiy valyutada 37% ga oshdi.

Microsoft’ning 2026 yil 3-chorak moliyaviy prognozida daromad 80.65 dan 81.75 mlrd USD oralig‘ida kutilmoqda, bu bozor kutgan taxminan 81.20 mlrd USD darajasiga deyarli mos edi. Biroq investorlar reaksiyasi salbiy bo‘ldi: operatsion marja bo‘yicha 45.1% maqsad konsensusdagi 45.5% dan biroz past chiqdi, shuningdek, AI infratuzilmasiga yuqori kapital xarajatlarning davom etishi va foyda o‘sishida sezilarli tezlashuv bo‘lmagani, bu investitsiyalarning qisqa muddatli qaytimi bo‘yicha bozor shubhalarini yanada kuchaytirdi.

Ushbu maqola Microsoft Corporation va uning biznesi haqida umumiy ko‘rinish beradi. Unda Microsoft hisobotlarining fundamental tahlili va MSFT aksiyalarining texnik tahlili keltiriladi, ular 2026 yil uchun Microsoft aksiyalari prognozi asosini tashkil qiladi.

Microsoft Corporation haqida

Microsoft Corporation dunyodagi eng yirik texnologik kompaniyalardan biri bo‘lib, dasturiy ta’minot ishlab chiqish, kompyuter uskunalari, bulut xizmatlari va boshqa texnologiyalar sohasiga ixtisoslashgan. Kompaniya 1975 yil 4 aprel kuni Bill Geyts va Pol Allen tomonidan asos solingan. Microsoft o‘zining asosiy mahsulotlari bilan mashhur, jumladan Windows operatsion tizimi, Microsoft Office ofis dasturlar to‘plami, Bing qidiruv tizimi, Azure bulut platformasi, Xbox o‘yin konsollari va boshqa ko‘plab innovatsiyalar. Kompaniya sun’iy intellekt, korporativ yechimlar va dasturiy ta’minot ishlab chiqish yo‘nalishlarida faol ravishda o‘z tashabbuslarini kengaytirib bormoqda. Microsoft’ning dastlabki ommaviy taklifi (IPO) 1986 yil 13 mart kuni bo‘lib o‘tgan va uning aksiyalari NASDAQ fond birjasida MSFT tikkeri ostida joylashtirilgan. Bugungi kunda Microsoft global texnologiya sanoatida yetakchi o‘rinni egallaydi.

Microsoft Corporation’ning asosiy daromad oqimlari

Microsoft’ning daromadlari uchta asosiy biznes segmentidan kelib chiqadi – Productivity and Business Processes, Intelligent Cloud va More Personal Computing. Ularning har biri quyida ta’riflanadi:

- Productivity and Business Processes: mahsuldorlikni oshirish va biznes jarayonlarini takomillashtirishga mo‘ljallangan mahsulot va xizmatlar. Bu segment quyidagi mahsulotlarni o‘z ichiga oladi:

Microsoft Office (Office 365 va Microsoft 365) – mahsuldorlikni oshirish va biznes jarayonlarini optimallashtirishga qaratilgan dasturiy ta’minot to‘plamlari.

LinkedIn – professional tarmoqlanish (networking) platformasi.

Dynamics 365 – ERP (Enterprise Resource Planning) va CRM (Customer Relationship Management)ni o‘z ichiga olgan bulutga asoslangan va lokal biznes boshqaruvi yechimlari.

Ushbu segmentning asosiy mijozlari korporativ foydalanuvchilar, kichik biznes va jismoniy shaxslardir.

- Intelligent Cloud: korporativ yechimlarni ishlab chiqish uchun mo‘ljallangan bulut platformalari va infratuzilma, jumladan:

Microsoft Azure – dunyodagi eng yirik bulut platformalaridan biri bo‘lib, ma’lumotlarni saqlash, sun’iy intellekt, analitika va ilovalar ishlab chiqish xizmatlarini taqdim etadi.

Server mahsulotlari va litsenziyalar – Windows Server, SQL Server, Visual Studio va System Center.

Qo‘llab-quvvatlash va konsalting xizmatlari – bulut va server yechimlari bo‘yicha texnik qo‘llab-quvvatlash, o‘qitish va moslashtirish.

Ushbu segment bulut hisoblashga asoslangan murakkab tizimlar va ilovalarni ishlab chiqayotgan kompaniyalarga yo‘naltirilgan.

- More Personal Computing: yakuniy foydalanuvchilar va shaxsiy qurilmalarga mo‘ljallangan mahsulot va xizmatlar, jumladan:

Windows – kompyuter uskunalari va dasturiy resurslarni boshqarish uchun asos bo‘luvchi operatsion tizim.

Devices – Surface qatoridagi noutbuklar, planshetlar, gibrid qurilmalar va aksessuarlar.

O‘yin biznesi – Xbox konsollari, Xbox Game Pass obunalari, o‘yinlar va aksessuarlar savdosi, shuningdek bulutli o‘yin xizmatlaridan tushadigan daromadlar.

Reklama – Bing qidiruv tizimi va boshqa Microsoft platformalaridagi reklama daromadlari.

Ushbu segment yakuniy foydalanuvchilar va original uskunalar ishlab chiqaruvchilari (OEM)ni maqsad qiladi.

Microsoft Corporation Q1 2025 moliyaviy natijalari

Microsoft 2025 moliya yilining 1-choragi (Q1) hisobotini 2024 yil 30 oktyabrda e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha:

- Revenue: 65,6 mlrd AQSh dollari (+16%)

- Net income: 24,7 mlrd AQSh dollari (+10%)

- Earnings per share: 3,3 AQSh dollari (+10%)

- Operating profit: 30,6 mlrd AQSh dollari (+13%)

Segmentlar bo‘yicha daromadlar:

- Productivity and Business Processes: 28,3 mlrd AQSh dollari (+12%)

- Intelligent Cloud: 24,1 mlrd AQSh dollari (+20%)

- More Personal Computing: 13,2 mlrd AQSh dollari (+16%)

Microsoft rahbariyati 2025 moliya yilining 1-choragi natijalariga ijobiy baho berdi. Boshqaruv kengashi raisi va CEO Satya Nadella kompaniyaning AI transformatsiyasiga e’tibor qaratayotganini va bu jarayon biznes operatsiyalari va ish oqimlariga ta’sir ko‘rsatayotganini ta’kidladi. Umuman olganda, AI daromadlari kelasi chorakda yillik 10,0 mlrd AQSh dollari daromad chegarasini oshishi yo‘lida bo‘lib, bu Microsoft tarixidagi eng tez o‘sib borayotgan yo‘nalish bo‘lishi kutilmoqda. Shuningdek, u kompaniya imkoniyatlarini kengaytirishda va yangi mijozlarni jalb etishda davom etayotganini, ular AI platformalari va vositalaridan biznes rivojlanishi uchun foydalanayotganini qayd etdi.

2025 moliya yilining 2-choragi (Q2)ga nazar tashlab, Microsoft avvalgi chorakda kuzatilgan tendensiyalar davom etishini prognoz qildi. Uzoq muddatli shartnomalar tomonidan qo‘llab-quvvatlanadigan tijorat mijozlari hisobidan kuchli o‘sish, shuningdek AI’ga kapital xarajatlarning ortishi kutilgan.

Microsoft Corporation Q2 2025 moliyaviy natijalari

2025 yil 29 yanvarda Microsoft 2025 yil 2-chorak (Q2) moliyaviy natijalarini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha:

- Revenue: 69,6 mlrd AQSh dollari (+12%)

- Net income: 24,1 mlrd AQSh dollari (+10%)

- Earnings per share: 3,2 AQSh dollari (+10%)

- Operating profit: 31,7 mlrd AQSh dollari (+17%)

Segmentlar bo‘yicha daromadlar:

- Productivity and Business Processes: 29,3 mlrd AQSh dollari (+14%)

- Intelligent Cloud: 25,5 mlrd AQSh dollari (+19%)

- More Personal Computing: 14,6 mlrd AQSh dollari (o‘zgarishsiz)

Investorlar, ayniqsa, DeepSeek’ning tez o‘sib borayotgan mavqeiga Microsoft qanday javob berishidan qiziqish bildirishdi. O‘z chiqishida CEO Satya Nadella DeepSeek’ning so‘nggi AI yutuqlari ta’sirini izohladi. U, uning ishlanmalari e’tiborga molik bo‘lsa-da, Microsoft mavjud bulut va korporativ xizmatlari bilan chuqur integratsiyalashgan kompleks AI yechimlarini yaratishga sodiq qolayotganini ta’kidladi. U kompaniyaning keng ko‘lamli infratuzilmasi va ekotizimi butun dunyo bo‘ylab mijozlar uchun AI ilovalari bo‘yicha o‘sib borayotgan talabni qondirish, shu bilan birga masshtablanuvchanlik va ishonchlilikni ta’minlash imkonini berayotganini qayd etdi.

Bosh moliya direktori (CFO) Amy Hood o‘sib borayotgan AI manzarasi sharoitida Microsoft’ning moliyaviy strategiyalari haqida qo‘shimcha ma’lumot berdi. U kompaniyaning kapital xarajatlari strategik jihatdan asoslanganini va model o‘qitish hamda bulutga asoslangan AI ilovalarini global miqyosda joylashtirishni qo‘llab-quvvatlash uchun AI-driven ma’lumot markazlariga yo‘naltirilganini tushuntirdi. Hood AI bilan bog‘liq xarajatlarning oshishiga oid investor xavotirlarini tan oldi, biroq qat’iy xarajatlarni nazorat qilish va samaradorlikka e’tibor qaratish orqali Microsoft yuqori kapital investitsiyalariga qaramay operatsion marjani kengaytirishda davom eta olishini ta’kidladi.

Umuman olganda, Microsoft rahbariyati kompaniyaning AI strategiyasiga bo‘lgan ishonchini yana bir bor tasdiqladi, uning kompleks yondashuvi va katta infratuzilma investitsiyalari raqobat kuchayib borayotgan sharoitda AI xizmatlariga bo‘lgan o‘sib borayotgan talabdan samarali foyda olish uchun qulay pozitsiyani ta’minlayotganini uqtirdi.

Investorlarning daromadlar hisobotiga munosabati salbiy bo‘ldi, chunki Azure o‘sishi prognozi kutilganidan past bo‘lib chiqdi va kapital xarajatlar keskin oshdi.

Microsoft Corporation Q3 FY 2025 moliyaviy natijalari

2025 yil 30 aprelda Microsoft 2025 moliya yilining 3-chorak (Q3) hisobotini e’lon qildi; u 31 martda yakunlangan. 2024 moliya yilining mos davri bilan solishtirganda asosiy ko‘rsatkichlar quyidagicha:

- Revenue: 70,1 mlrd AQSh dollari (+13%)

- Net income: 25,8 mlrd AQSh dollari (+18%)

- Earnings per share: 3,46 AQSh dollari (+18%)

- Operating profit: 32,0 mlrd AQSh dollari (+16%)

Segmentlar bo‘yicha daromadlar:

- Productivity and Business Processes: 29,9 mlrd AQSh dollari (+10%)

- Intelligent Cloud: 26,8 mlrd AQSh dollari (+21%)

- More Personal Computing: 13,4 mlrd AQSh dollari (+6%)

Microsoft’ning 2025 moliya yilining 3-choragi hisobotiga ko‘ra, kompaniya bulut texnologiyalari va AI sohasida yetakchilardan biri sifatidagi mavqeini yana bir bor tasdiqladi. Natijalar bozor kutganidan yuqori bo‘ldi va investorlar qiziqishini oshirdi. Eng katta muvaffaqiyat drayveri Azure bulut biznesi bo‘lib, uning daromadi yiliga 35% ga o‘sdi. Muhimi, AI xizmatlari ushbu o‘sishning 16 foiz bandini ta’minladi, bu esa Microsoft mahsulotlarida sun’iy intellektning jadal qabul qilinishi va tijoriylashtirilayotganini ko‘rsatadi.

CEO Satya Nadella AI biznesi allaqachon keyingi chorakdayoq yiliga 10 mlrd AQSh dollari aylanmaga erishish yo‘lida ekanini va bu kompaniya tarixidagi eng tez o‘sayotgan yo‘nalish bo‘lishini ta’kidladi. Microsoft 365 Copilot hozirda Fortune 500 kompaniyalarining qariyb 70%ida joriy qilingan bo‘lib, juda kuchli sur’atlar bilan o‘smoqda. Bu nafaqat Microsoft’ning texnologik yetakchiligini, balki innovatsiyalarni samarali tarzda monetizatsiya qilish qobiliyatini ham tasdiqlaydi.

Daromadlarning 16% ga va foydaning 18% ga o‘sishi hisobotdan so‘ng Microsoft aksiyalari narxining 10% dan ko‘proqqa sakrashiga sabab bo‘ldi; bu so‘nggi o‘n yillikdagi eng kuchli “post-earnings” reaksiyalardan biri bo‘ldi. Investitsiya banklari ham ijobiy munosabat bildirdi: Bank of America va Mizuho o‘z narx maqsadlarini 485–515 AQSh dollari diapazoniga ko‘tardilar, bu esa generativ AI’dagi kuchli o‘sish istiqbollari va sezilarli salohiyatni ta’kidlab berdi.

Keyingi chorak uchun Microsoft barqaror valyutada Azure daromadlari 31–32% ga o‘sishini, bu o‘sishda AI muhim rol o‘ynashini kutmoqda. CFO Amy Hood moliya yilining ikkinchi yarmida AI infratuzilmasiga investitsiyalar ortishi hisobiga o‘sish yanada tezlashishi kutilayotganini ta’kidladi.

Umuman olganda, Microsoft kam uchraydigan darajadagi yetuklik va innovatsiyalar kombinatsiyasini namoyish qildi. Kompaniya AI yechimlarini muvaffaqiyatli masshtablash bilan birga, o‘zining asosiy biznes yo‘nalishlarini ham mustahkamlashda davom etmoqda. Investorlar uchun bu uzoq muddatli o‘sishda ishtirok etish, shu bilan birga nisbatan past xavf darajasini saqlab qolish imkoniyatini anglatadi, ayniqsa global miqyosda raqamli va intellektual yechimlarga o‘tish jarayoni kuchayib borayotgan bir paytda.

Shunga qaramay, e’tiborga olinishi kerak bo‘lgan xatarlar mavjud. Birinchidan, Microsoft’ning joriy bozor bahosi yuqori darajada qolmoqda; forward P/E (narx/daromad koeffitsienti) taxminan 33 atrofida bo‘lib, bu texnologiya kompaniyalari sektori o‘rtacha ko‘rsatkichidan yuqori. So‘nggi o‘n ikki oyda bepul pul oqimi (FCF) 75 mlrd AQSh dollaridan oshdi, bu moliyaviy barqarorlikni ko‘rsatadi. Biroq joriy 3,1 trln AQSh dollari atrofidagi kapitalizatsiya bilan bu bepul pul oqimi rentabelligi 2,5% dan past darajaga to‘g‘ri keladi, bu esa aksiyalarning premium baholanishini anglatadi. Bundan tashqari, AI segmentida Alphabet (NASDAQ: GOOG) va Amazon (NASDAQ: AMZN) kabi raqobatchilar bosimi, shuningdek AQSh va Yevropa Ittifoqida ehtimoliy antimonopoliya xatarlari qo‘shimcha volatilitet keltirishi mumkin.

Shunga qaramay, Microsoft’ning yuqori marjalari, Azure’ning o‘sish trayektoriyasi va AI-boshqariladigan mahsulotlarning masshtablashuvi kompaniyani bozordagi eng muvozanatli o‘yinchilardan biriga aylantiradi. Uzoq muddatli investorlar uchun, agar ular kuchli aniqlik va asosiy texnologik trendlarda yetakchilik evaziga premium baholanishni qabul qilishga tayyor bo‘lsalar, Microsoft aksiyalari juda jozibador bo‘lib qolmoqda.

Microsoft Corporation Q4 FY 2025 moliyaviy natijalari

2025 yil 30 iyulda Microsoft 2025 moliya yilining 4-choragi (Q4) bo‘yicha daromadlar hisobotini e’lon qildi; bu chorak 30 iyunda yakunlangan. 2024 moliya yilining xuddi shu davri bilan solishtirganda asosiy ko‘rsatkichlar quyidagicha:

- Revenue: 76,4 mlrd AQSh dollari (+18%)

- Net income: 27,3 mlrd AQSh dollari (+24%)

- Earnings per share: 3,65 AQSh dollari (+24%)

- Operating profit: 34,3 mlrd AQSh dollari (+23%)

Segmentlar bo‘yicha daromadlar:

- Productivity and Business Processes: 33,1 mlrd AQSh dollari (+16%)

- Intelligent Cloud: 29,9 mlrd AQSh dollari (+26%)

- More Personal Computing: 13,5 mlrd AQSh dollari (+9%)

2025 yil 4-choragida Microsoft dividendlari va aksiyalarni qayta sotib olish orqali aksiyadorlarga 9,4 mlrd AQSh dollari miqdorida mablag‘ qaytardi.

Yil yakuniga ko‘ra, daromad 281,7 mlrd AQSh dollariga (+15%) yetdi, operatsion foyda 128,5 mlrd AQSh dollarini (+17%) tashkil etdi, sof foyda 101,8 mlrd AQSh dollari (+16%), EPS esa 13,64 AQSh dollari (+16%) bo‘ldi.

2026 yilning 1-choragi (Q1) bo‘yicha prognozga ko‘ra, daromad va foyda o‘sishi, asosan, Azure, Copilot va korporativ AI yechimlari hisobiga shakllanishi kutilgan. Kapital xarajatlari AI infratuzilmasini AQSh va Yevropa bo‘ylab kengaytirish uchun zarur bo‘lgan rekord 30 mlrd AQSh dollariga yetishi mumkinligi taxmin qilingan. Uzoq muddatda Microsoft daromad tarkibi yuqori marjali AI dasturiy ta’minoti va korporativ yechimlar tomon siljishini ko‘zlagan. Prognoz, shuningdek, Microsoft 365 obunalari, LinkedIn foydalanuvchilar bazasi va reklama daromadlarining AI integratsiyasi hisobiga o‘sishini nazarda tutgan. GPT modellari bilan sinergiya asosiy strategik aktiv bo‘lib qolmoqda.

Microsoft rahbariyati bulut biznesini kengaytirish va AI bo‘yicha pozitsiyasini mustahkamlashni davom ettirayotganini ta’kidladi. Satya Nadella bulut texnologiyalari va AI raqamli transformatsiyaning asosiy drayverlari ekanini, Azure esa yillik 75 mlrd AQSh dollaridan (+34%) ortiq daromad bilan biznes rivojlanishining navbatdagi bosqichi uchun platformaga aylanganini qayd etdi. Copilot va OpenAI modellari faol joriy etilishi mijozlarni ushlab qolishni kuchaytirmoqda va o‘rtacha xarajatni oshirmoqda.

Bosh moliya direktori Amy Hood tijorat buyurtmalari 37% ga oshganini va uzoq muddatli shartnomalar soni ko‘payganini ta’kidladi. AI infratuzilmasiga yuqori kapital investitsiyalari davom etadi va marjalarga bosim o‘tkazadi, biroq kelajakdagi o‘sish uchun poydevor yaratadi.

Microsoft Corporation 2026 moliya yilining 1-choragi (Q1) moliyaviy natijalari

2025 yil 29 oktyabrda Microsoft 2026 moliya yilining 1-choragi (Q1) uchun, 30 sentyabrda yakunlangan davr bo‘yicha moliyaviy hisobotni e’lon qildi. 2025 moliya yilining xuddi shu davri bilan solishtirganda asosiy ko‘rsatkichlar quyidagicha:

- Revenue: 77,7 mlrd AQSh dollari (+18%)

- Net income: 30,8 mlrd AQSh dollari (+22%)

- Earnings per share: 4,13 AQSh dollari (+23%)

- Operating profit: 38,0 mlrd AQSh dollari (+24%)

Segmentlar bo‘yicha daromadlar:

- Productivity and Business Processes: 33,0 mlrd AQSh dollari (+17%)

- Intelligent Cloud: 30,9 mlrd AQSh dollari (+28%)

- More Personal Computing: 13,8 mlrd AQSh dollari (+4%)

Microsoft 2026 moliyaviy yilni juda kuchli Q1 bilan boshladi: daromad y/y 18% ga o‘sdi, operatsion foyda 24% ga ko‘tarildi, non-GAAP EPS (OpenAI bilan bog‘liq yo‘qotishlar chiqarib tashlangan holda) 4.13 USD (+23%) ga yetdi. Asosiy o‘sish drayveri Microsoft Cloud bo‘lib qoldi – cloud daromadi 26% ga o‘sdi, Azure va boshqa cloud xizmatlari 40% ga o‘sdi, hamda commercial remaining performance obligations portfeli 51% ga oshib 392 mlrd USD ga yetdi.

Productivity and Business Processes segmenti 17% daromad o‘sishini qayd etdi, buning ortida Microsoft 365 va Dynamics 365 dagi barqaror o‘sish turdi. Intelligent Cloud 28% ga o‘sdi, More Personal Computing esa 4% ga ko‘tarildi, bunga Windows, qurilmalar va search advertising’dagi mo‘’tadil tiklanish turtki bo‘ldi. Gross margin taxminan 69% darajasida kuchli bo‘lib qoldi, biroq AI workload’larining kapital talabchan tabiati sabab biroz pasaydi. Shu bilan birga, operatsion marja yuqori marjali cloud va dasturiy operatsiyalarni masshtablash hisobiga taxminan 49% gacha kengaydi.

Microsoft OpenAI bilan yangi kelishuvni yakunladi, unga ko‘ra tijoriy bo‘lim public-benefit corporation sifatida – belgilangan jamoat missiyasiga ega foyda ko‘ruvchi subyekt – qayta tuzildi, bu ikki kompaniya o‘rtasidagi strategik hamkorlikni yanada chuqurlashtirdi. Rahbariyat Microsoft deyarli o‘n baravarga yaqin investitsiyani oshirganini, OpenAI esa qo‘shimcha Azure xizmatlari bo‘yicha taxminan 250 mlrd USD miqdorida shartnoma tuzganini ta’kidladi. Microsoft’ning qo‘shma daromadga bo‘lgan huquqlari, shuningdek OpenAI modellari va intellektual mulkiga eksklyuziv kirishi endi AGI ga erishilgunga qadar yoki hech bo‘lmaganda 2030 yilgacha amal qiladi. Infratuzilma darajasida kompaniya o‘zi “planetary-scale cloud and AI factory” deb ataydigan tizimni qurmoqda, 2026 moliyaviy yil davomida jami AI quvvatini 80% dan ko‘proqqa kengaytirishni rejalashtirmoqda.

Mahsulotlar tomonida AI barcha biznes yo‘nalishlari bo‘ylab chuqur integratsiyalashgan. Rahbariyatga ko‘ra, hozir oyiga taxminan 900 mln foydalanuvchi AI-powered funksiyalardan foydalanadi, 150 mln dan ortiq odam Copilot bilan oyma-oy o‘zaro ishlaydi, Microsoft 365 Copilot, GitHub Copilot va yangi agentlar esa unumdorlik, dasturlash, kiberxavfsizlik, sog‘liqni saqlash va consumer ilovalari bo‘ylab faol joriy etilmoqda.

2026 moliyaviy yil Q1 da capital expenditure rekord 34.9 mlrd USD ga sakradi, avvalgi chorakdagi 24.2 mlrd USD dan yuqori, chunki Microsoft GPU parkini kengaytirishda va yangi data markazlar qurishda davom etmoqda. CapEx’dagi bu sakrashga qaramay, kompaniya 45.1 mlrd USD operatsion cash flow yaratdi. Microsoft’ning balans ko‘rsatkichi kuchli bo‘lib qolmoqda: taxminan 102 mlrd USD naqd pul va qisqa muddatli investitsiyalar, jami qarz taxminan 43 mlrd USD, hamda net cash pozitsiya taxminan 59 mlrd USD, shuningdek 360 mlrd USD dan ortiq total equity. Amalda bu kompaniya AI bo‘yicha oshirilgan investitsiyalarni moliyalashtira olishini, shu bilan birga share buybacks va dividend to‘lovlarini davom ettirib, juda kuchli moliyaviy pozitsiyani saqlab qolishini anglatadi.

Keyingi chorak (2026 moliyaviy yil Q2) uchun rahbariyat jami daromadni 79.5–80.6 mlrd USD oralig‘ida prognoz qildi, bu y/y 14–16% o‘sishga mos keladi. Operatsion marja avvalgi yil darajasi bilan mos bo‘lishi kutilgan, biroq mavsumiy omillar sabab Q1 ga nisbatan biroz pastroq.

Segmentlar bo‘yicha, Productivity and Business Processes daromadi 33.3–33.6 mlrd USD (+13–14% y/y) ga yetishi kutilgan.

Intelligent Cloud segmenti 32.25–32.55 mlrd USD (+26–27% y/y) bo‘lishi kutilgan, rahbariyat quvvat cheklovlari saqlanib qolayotganini, chunki talab taklifdan ustun kelishda davom etayotganini qayd etdi.

More Personal Computing uchun prognoz yanada kamtarroq bo‘lib, 13.95–14.45 mlrd USD darajasida. Windows OEM va devices daromadi bir necha foiz punktiga pasayishi kutilgan, Xbox content va services daromadi ham o‘tgan yil bazasi kuchli bo‘lgani sabab biroz kamayishi kutilgan.

Microsoft Corporation 2026 yil Q2 moliyaviy natijalari

2025 yil 29 oktyabr kuni Microsoft 30 sentabrda yakunlangan davr uchun 2026 yil Q1 moliyaviy natijalarini e’lon qildi. 2025 moliyaviy yilning shu davri bilan taqqoslaganda asosiy ko‘rsatkichlar quyidagicha:

- Daromad: 81.3 mlrd USD (+17%)

- Sof foyda (non-GAAP): 30.9 mlrd USD (+23%)

- Aksiya boshiga daromad: 4.14 USD (+24%)

- Operatsion foyda: 38.3 mlrd USD (+21%)

Segmentlar bo‘yicha daromad:

- Productivity and Business Processes: 34.1 mlrd USD (+16%)

- Intelligent Cloud: 32.9 mlrd USD (+29%)

- More Personal Computing: 14.3 mlrd USD (–3%)

Microsoft Corporation’ning 2026 yil Q2 moliyaviy hisoboti asosiy moliyaviy ko‘rsatkichlar bo‘yicha tahlilchilar kutilmalaridan oshib ketdi: daromad 81.3 mlrd USD ga yetdi va prognozlardan (taxminan 80.2–80.3 mlrd USD) yuqori bo‘ldi, aksiya boshiga daromad 4.14 USD ham konsensus baholaridan (taxminan 3.92–3.93 USD) yuqori chiqdi. Daromadning y/y 17% o‘sishi asosan bulut xizmatlari va AI integratsiyasining kuchli hissasi hisobiga yuz berdi: Intelligent Cloud segmenti 29% ga o‘sdi, Azure va tegishli cloud xizmatlari daromadi 39% ga oshdi — kompaniyaning tezlashayotgan o‘sishining asosiy drayveri.

Ushbu chorakda kompaniya xarajatlarda sezilarli o‘sishni ko‘rdi, ayniqsa capital expenditures (CapEx) rekord 37.5 mlrd USD (+66% y/y) ga yetdi, bunga AI bo‘yicha infratuzilma investitsiyalari va data markazlarni kengaytirish turtki bo‘ldi. Operating va R&D xarajatlari ham oshdi, biroq operatsion xarajatlar nisbatan mo‘’tadilroq ko‘tarildi, bu yuqori marjali yo‘nalishlarda marjani yaxshilashga yordam berdi.

Microsoft rahbariyati 2026 yil Q3 uchun jami daromad 80.65–81.75 mlrd USD (+15–17% y/y) oralig‘ida bo‘lishini kutmoqda. Productivity and Business Processes segmentidan daromad 34.25–34.55 mlrd USD (+14–15% y/y), Intelligent Cloud’dan 34.10–34.40 mlrd USD (+27–28% y/y), More Personal Computing’dan esa 12.3–12.8 mlrd USD (–9–5% y/y) oralig‘ida kutilmoqda.

Chorak bo‘linmalar kesimida aralash natijalarni ko‘rsatdi: Productivity and Business Processes va Intelligent Cloud kuchli o‘sish drayverlari bo‘lib qoldi, More Personal Computing esa pasayishni ko‘rdi, bunga qisman gaming va hardware savdolaridagi tushish sabab bo‘ldi. Biroq daromad oqimlarini diversifikatsiya qilish bo‘yicha sa’y-harakatlar (masalan, advertising va cloud subscriptions o‘sishi) ushbu pasayishni qisman qoplashga yordam berdi.

Microsoft Corporation’ning fundamental tahlili

Quyida 2026 yil Q2 moliyaviy natijalariga asoslangan MSFT’ning fundamental tahlili keltirilgan:

- Likvidlik va moliyalashtirishga kirish: chorak oxirida Microsoft 24.30 mlrd USD naqd pul va 65.17 mlrd USD qisqa muddatli investitsiyalarga ega bo‘lib, jami taxminan 89.46 mlrd USD yuqori likvid aktivlarni tashkil etdi. Jami joriy aktivlar 180.19 mlrd USD ni, joriy majburiyatlar esa 130.00 mlrd USD ni tashkil etdi, bu current ratio taxminan 1.4 ekanini anglatadi – bashorat qilinadigan pul oqimlari va obunaga asoslangan daromad ulushi katta bo‘lgan kompaniya uchun qulay daraja. Microsoft ta’minlanmagan uzoq muddatli qarz bo‘yicha yuqori darajadagi AAA kredit reytingini saqlab qolmoqda, bu unga juda qulay shartlarda mablag‘ jalb qilish imkonini beradi.

- Qarz va leverage: uzoq muddatli qarzning joriy qismi 4.83 mlrd USD bo‘ldi, uzoq muddatli qarz esa 35.43 mlrd USD, bu jami foiz to‘lanadigan majburiyatlarni taxminan 40.26 mlrd USD ga olib keldi. 89.46 mlrd USD naqd pul va qisqa muddatli investitsiyalarga nisbatan bu taxminan 49.20 mlrd USD net cash pozitsiyasini beradi.

Aksiyadorlar kapitali 363.1 mlrd USD ni tashkil etdi, jami majburiyatlar 273.3 mlrd USD, jami aktivlar esa 636.4 mlrd USD bo‘ldi. Gross debt-to-equity ko‘rsatkichi taxminan 0.75, bu leverage sezilarli, biroq kritik emasligini ko‘rsatadi. Qarz tuzilmasi asosan uzoq muddatli obligatsiyalardan iborat bo‘lib, muddati bosqichma-bosqich keladigan, bu refinanslash riskini sezilarli kamaytiradi.

- Pul oqimi va dividend qoplanishi: 2026 yil Q2 uchun operatsion cash flow 35.76 mlrd USD ni tashkil etdi, bu bir yil avvalgi 22.29 mlrd USD dan yuqori bo‘lib, y/y 62% o‘sishni anglatadi. Property, plant, and equipment bo‘yicha kapital xarajatlar 29.88 mlrd USD ga yetdi, bu o‘tgan yil darajasidagi 15.80 mlrd USD dan ancha yuqori, data markazlar va AI infratuzilmasiga xarajatlar keskin oshganini tasdiqlaydi. Shu bilan birga, leased equipment va boshqa non-cash komponentlarni ham o‘z ichiga olgan jami capital expenditure chorak uchun taxminan 22.71 mlrd USD deb baholanadi, bu Microsoft’ning AI workload’larini qo‘llab-quvvatlash uchun quvvatni agressiv kengaytirayotganini ko‘rsatadi.

Aksiyadorlar uchun muhim jihat shundaki, bu yuqori capex’ga qaramay, Microsoft taxminan 6.76 mlrd USD dividend to‘ladi va qo‘shimcha 7.41 mlrd USD miqdorida aksiyalarni qayta sotib oldi. Boshqacha aytganda, joriy free cash flow dividendlarni besh martadan ko‘proq qoplaydi, jami kapital qaytarish (dividendlar + buybacks) esa free cash flow tomonidan taxminan ikki yarim marta qoplanadi, FCF’ning bir qismi esa balansda saqlab qolingan.

MSFT uchun fundamental tahlil – xulosa

Microsoft favqulodda kuchli moliyaviy holatda. Kompaniya yuqori likvidlik darajasi, net cash pozitsiyasi va bozordagi eng arzon moliyalashtirishga kirish imkonini birlashtiradi, bularning barchasi AAA kredit reytingi bilan qo‘llab-quvvatlanadi. Asosiy kuch — naqd pul yaratish: operatsion cash flow y/y 60% dan ko‘proqqa oshdi, bu Microsoft’ga data markazlar va AI infratuzilmasiga agressiv investitsiya qilish, shu bilan birga aksiyadorlarga katta kapital qaytarishni davom ettirish imkonini beradi. Kapital xarajatlar keskin oshgan taqdirda ham, dividendlar va buyback’lar free cash flow tomonidan to‘liq qoplanadi va xavfsizlik zaxirasi keng.

Umuman olganda, Microsoft moliyaviy jihatdan barqaror ko‘rinadi va balans yoki to‘lovga qobiliyatlilik bo‘yicha istalgan xavotirlardan yiroq. Asosiy risk moliyaviy emas, balki AI infratuzilmasiga keng ko‘lamli investitsiyalarning samaradorligi va qaytimi bilan bog‘liq.

Microsoft Corporation uchun asosiy baholash multiple’lari tahlili

Quyida 2026 yil Q2 moliyaviy natijalari asosida Microsoft Corporation uchun asosiy baholash multiple’lari keltirilgan, ular 433 USD aksiya narxidan foydalanib hisoblangan.

| Multiple | Nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 27.1 | ⬤ IT sektori o‘rtachasidan (~38) past. Bu bozor MSFT’ni daromad bazasida ko‘plab texnologik analoglaridan arzonroq deb qabul qilishini bildiradi. |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 10.6 | ⬤ Texnologiya sektori o‘rtachasidan (~8×) yuqori, bu yuqori o‘sish kutilmalarini aks ettiradi. |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 10.7 | ⬤ Microsoft sektordagi ko‘pchilik kompaniyalarga nisbatan sales bo‘yicha pre |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 41.6 | ⬤ Sektorga nisbatan free cash flow bo‘yicha yuqori premium, agar FCF o‘sishi sekinlashsa korreksiya riskini oshiradi. |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 2.7% | ⬤ Yuqori o‘suvchi kompaniyalar uchun o‘rtacha daraja atrofida va texnologiya sektori uchun normal diapazonda. |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 17.6 | ⬤ Yetuk biznes uchun mo‘’tadil yuqori baholanish. |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 22.8 | ⬤ Qisqa muddatda o‘sish sekinlashuvi yoki marja o‘zgarishlari bo‘yicha istalgan signal aksiya narxiga ta’sir qilishi mumkin. |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 8.2 | ⬤ Texnologiya sektoriga nisbatan o‘rtachadan past P/B ko‘rsatkichi. |

| Net Debt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | 0.83 | ⬤ Mo‘’tadil qarz yuklamasi, kompaniyaga moliyaviy manevrlar uchun yetarli moslashuvchanlik beradi. |

Microsoft baholash multiple’lari tahlili – xulosa

Umuman olganda, Microsoft — kuchli daromad, revenue va free cash flow o‘sishi kutilmalarini aks ettiruvchi mo‘’tadil yuqori baholanishga ega moliyaviy jihatdan barqaror kompaniya. Biroq P/S, EV/Sales va P/FCF kabi yuqori multiple’lar bozor allaqachon sezilarli o‘sish kutilmalarini narxga kiritganini bildiradi, va har qanday zaif chorak natijalari yoki o‘sish sekinlashuvi aksiyalar narxida korreksiyaga olib kelishi mumkin — va allaqachon olib keldi (bulut marjalari biroz pasaygani sabab).

Shu bilan birga, kuchli moliyaviy pozitsiya, muntazam dividend to‘lovlari va faol aksiyalarni qayta sotib olish dasturi fonida Microsoft aksiyalarini defensive aktiv sifatida ko‘rish mumkin.

Microsoft Corporation aksiyalari uchun ekspert prognozlari 2025

- Barchart: 49 tahlilchidan 41 tasi Microsoft aksiyalariga Strong Buy reytingini berdi, 5 tasi Moderate Buy, va 3 tasi Hold. Yuqori target narx 678 USD, pastki chegara 450 USD.

- MarketBeat: 42 tahlilchidan 39 tasi aksiyalar uchun Buy reytingini berdi, 3 tasi esa Hold tavsiya qildi. Yuqori target narx 730 USD, pastki chegara 450 USD.

- TipRanks: 35 tahlilchidan 34 tasi aksiyalarni Buy deb baholadi, 1 tasi esa Hold reytingini berdi. Yuqori target narx 678 USD, pastki chegara 450 USD.

- Stock Analysis: 34 tahlilchidan 13 tasi aksiyalarni Strong Buy, 19 tasi Buy, va 2 tasi Hold deb baholadi. Yuqori target narx 675 USD, pastki chegara 500 USD.

Hech bir tahlilchi Microsoft Corporation aksiyalarini sotishni tavsiya qilmagan.

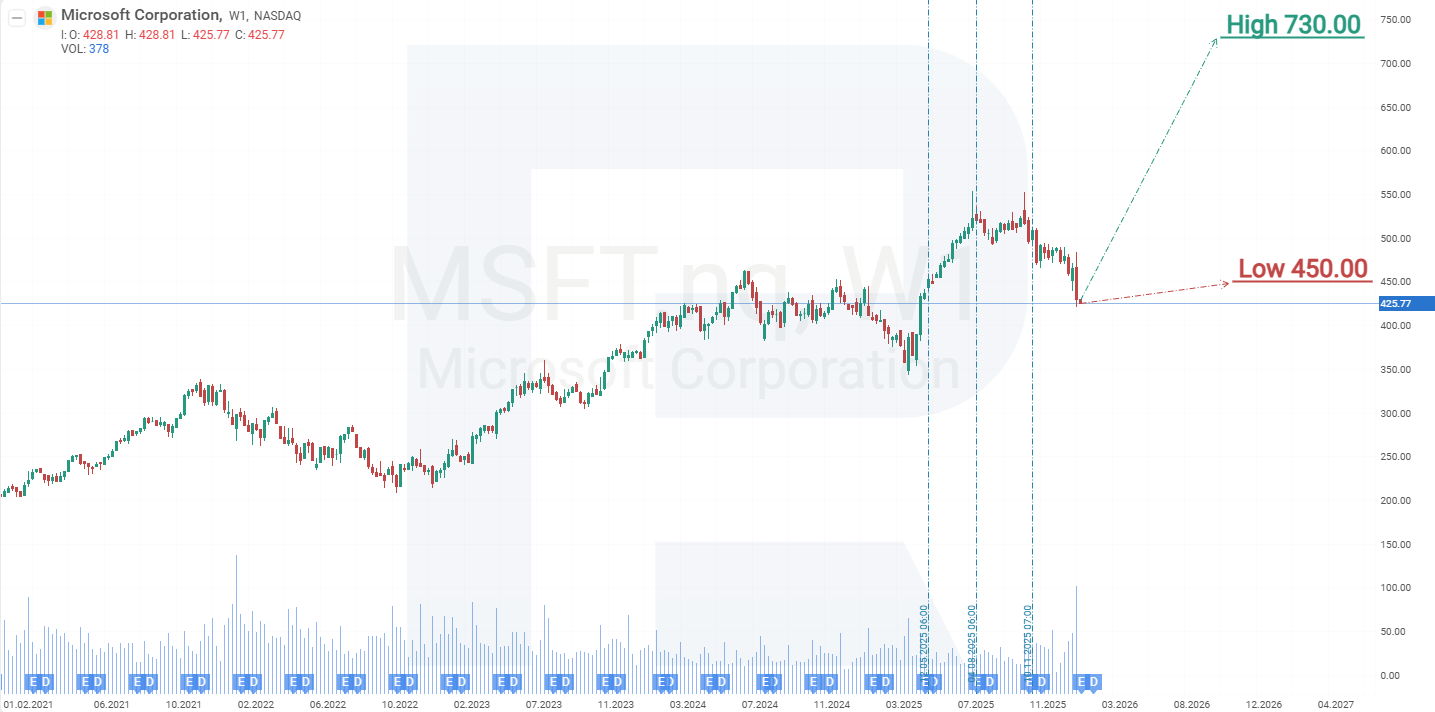

Microsoft Corporation aksiyalari uchun texnik tahlil va 2026 prognozi

Haftalik grafikda Microsoft Corporation aksiyalari ascending channel ichida savdo qilinmoqda va trendline’ga yaqinlashmoqda, u support vazifasini bajaradi. 2025 yil oktyabrda MSFT aksiyalari ascending channel’ning yuqori chizig‘iga 550 USD da yetdi va korreksiyani boshladi, 2026 yil fevraliga kelib 22% ga tushdi. Trendline’ga yaqinlik korreksiyaning yakunlanishi va upward trend ichida narx o‘sishining qayta boshlanishi ehtimolini ko‘rsatadi. Microsoft Corporation aksiyalarining joriy dinamikasiga asoslanib, 2025 yil uchun ehtimoliy narx ssenariylari quyidagicha:

Microsoft Corporation aksiyalari bo‘yicha base-case prognoz trendline’ni 390 USD da test qilishni, so‘ng rebound va upward trend ichida narxlarning 550 USD dagi resistance tomon tiklanishini nazarda tutadi.

Microsoft Corporation aksiyalari bo‘yicha muqobil prognoz 390 USD support darajasidan pastga breakout’ni nazarda tutadi. Bu holatda trendline va 200-day moving average buziladi, bu esa uptrend yakunlanganini bildiradi. Ushbu ssenariyda MSFT aksiyalari 305 USD gacha pasayishi kutiladi.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.