Bank of America – kuchli natijalardan so‘ng kengroq bozor zaifligi fonida aksiyalar tuzatmoqda

Bank of America’ning 2025-yil 3-chorak hisobot natijalari kutilganidan yuqori chiqdi; biroq, umumiy bozor fonining salbiy bo‘lishi va boshqa banklarda muammoli hamda firibgarlik kreditlari haqida xabarlar moliya sektorida pasayishni keltirib chiqardi.

2025-yil 3-chorakda Bank of America Corporation (NYSE: BAC) tahlilchilar prognozidan yuqori natijalar e’lon qildi. Daromad 28,1 milliard AQSh dollariga yetdi, sof foyda 8,5 milliard dollarni tashkil etdi, va har bir aksiya uchun foyda (EPS) 1,06 dollarga teng bo‘ldi. O‘z kapitaliga rentabellik 15,4% darajasiga chiqdi, bu o‘tgan yilgi ko‘rsatkichdan ham, bozor kutilmalaridan ham yuqori bo‘ldi.

Kuchli natijalar, asosan, sof foiz daromadining oshishi va investitsion bank faoliyatining tiklanishi bilan bog‘liq bo‘ldi. Sof foiz daromadi yil davomida 9% ga o‘sdi, investitsion bank komissiyalari esa 43% ga oshdi — bunga IPO sonining ko‘payishi va M&A faoliyatining jonlanishi sabab bo‘ldi. Savdo operatsiyalari ham yaxshi natija berdi, bu esa bankka daromad va foyda bo‘yicha bozor konsensusidan yuqori chiqishga imkon berdi.

Kredit sifati barqarorligicha qolmoqda: qarzlarni hisobdan chiqarishlar 10% ga kamaydi, mijozlarning karta orqali xarajatlari esa 6% ga oshdi, bu esa iste’molchilar talabining bardoshli va defolt xavfining pastligini ko‘rsatadi.

Keyingi chorak uchun istiqbol ehtiyotkorlik bilan ijobiy baholanmoqda: bank sof foiz daromadini 15,5–15,7 milliard AQSh dollari diapazonida kutmoqda, bu barqaror kredit talabi va aktivlar qayta baholanishidan olinadigan foydalar bilan qo‘llab-quvvatlanmoqda.

15-oktabr kuni, natijalar e’lon qilinganida, Bank of America aksiyalari taxminan 4,4% ga oshdi — bunga kuchli moliyaviy natijalar va 4-chorakdagi sof foiz daromadining yaxshilangan prognozi sabab bo‘ldi. Biroq, keyingi kuni aksiyalar yana pasayishga yuz tutdi. Bu pasayish kengroq bozor zaifligi bilan bog‘liq edi — barcha asosiy indekslar salbiy hududda yopildi (S&P 500 −0,6%, Dow Jones −0,7%, Nasdaq 100 −0,5%). Qo‘shimcha bosim bank sektoriga Zions (NASDAQ: ZION) va Western Alliance (NYSE: WAL) kabi bir nechta mintaqaviy kreditorlarda muammoli va firibgarlik kreditlari haqida xabarlar tufayli tushdi. Shu salbiy fon BAC aksiyalarining pasayishiga asosiy sabab bo‘ldi.

Ushbu maqola Bank of America Corporation haqida batafsil sharh beradi, jumladan, Bank of America’ning 2024-yilning 3 va 4-choraklari hamda 2025-yilning 1–3-choraklari uchun moliyaviy natijalarning fundamental tahlilini o‘z ichiga oladi. Bank of America aksiyalarining narx dinamikasi asosida maqola shuningdek BAC aksiyalarining texnik tahlilini va 2025-yil uchun prognozini ham taqdim etadi.

Bank of America Corporation haqida

Bank of America Corporation — dunyodagi eng yirik moliyaviy institutlardan biri bo‘lib, keng qamrovli bank va unga aloqador xizmatlarni taqdim etadi. Amadeo Giannini bankni 1904-yilda AQShning San-Fransisko shahrida Bank of Italy nomi ostida tashkil etgan, 1930-yilda esa u Bank of America nomini oldi. Zamonaviy korporatsiya 1998-yilda NationsBank bilan qo‘shilishi natijasida shakllangan.

Bank of America chakana va korporativ bank xizmatlari, investitsiya va sug‘urta mahsulotlari, aktivlarni boshqarish hamda ipoteka va kredit xizmatlarini o‘z ichiga olgan keng turdagi xizmatlarni taqdim etadi. Uning bosh ofisi AQShning Shimoliy Karolina shtatidagi Sharlott shahrida joylashgan.

Bankning IPO’si 1957-yilda bo‘lib o‘tgan, va uning aksiyalari Nyu-York fond birjasida BAC belgisi ostida savdoga chiqdi. Bank of America AQShda ham, jahon miqyosida ham eng yirik banklardan biri bo‘lib, 35 dan ortiq mamlakatda mijozlarga xizmat ko‘rsatadi va 2,4 trillion AQSh dollaridan ortiq aktivlarni boshqaradi.

Bank of America Corporation’ning asosiy daromad manbalari

Bank of America’ning daromad keltiruvchi asosiy faoliyat yo‘nalishlari chakana, korporativ va investitsion xizmatlarni o‘z ichiga olgan bir nechta biznes segmentlarga bo‘linadi:

- Net interest income (sof foiz daromadi): bu berilgan kreditlardan olinadigan foiz daromadlari va mijozlarning depozitlari yoki qarz mablag‘lariga to‘lanadigan foizlar o‘rtasidagi farqdan hosil bo‘ladi. Bank of America ipoteka, tijorat va avtokreditlar, hamda kredit kartalar kabi keng moliyaviy mahsulotlarni taklif etadi.

- Commission income (komission daromad): bu mijozlar operatsiyalaridan olinadigan to‘lovlar — hisob yuritish, to‘lov va o‘tkazmalarni qayta ishlash, aktivlarni boshqarish uchun haq kabi xizmatlardan tushadi.

- Investment banking income (investitsion bank daromadi): bu qo‘shilish va sotib olish bo‘yicha maslahat xizmatlari, aksiyalar va obligatsiyalar emissiyasi, shuningdek, qimmatli qog‘ozlar, valyutalar va derivativlar bilan savdolardan olinadigan foydalardan iborat.

- Asset management and insurance income: aktivlarni boshqarish uchun to‘lovlar, sug‘urta mukofotlari va sug‘urta bilan bog‘liq investitsiyalardan olinadigan daromadlar.

- Trading and market operations: qimmatli qog‘ozlar, valyutalar va derivativlar bilan bitimlardan olinadigan foydalar.

- Other income sources: seyf ijarasi uchun to‘lovlar, barqaror rivojlanish va infratuzilma loyihalariga kiritilgan investitsiyalardan daromadlar, shuningdek davlat va korporativ obligatsiyalardan olingan foydalar.

Ushbu yo‘nalishlar bankning daromad manbalarini diversifikatsiya qiladi, ularni iqtisodiy inqirozlarga nisbatan barqaror qiladi va Bank of America’ga global bozorda samarali raqobatlashish imkonini beradi.

Bank of America Corporation’ning kuchli va zaif tomonlari

Kuchli tomonlari:

- Diversified revenue streams (diversifikatsiyalangan daromad manbalari): bank chakana bank xizmatlari, investitsion xizmatlar, aktivlarni boshqarish, korporativ bank va sug‘urta kabi keng ko‘lamdagi moliyaviy xizmatlarni taklif etadi. Ushbu xilma-xillik Bank of America’ning turli segmentlardagi bozor o‘zgarishlariga bardoshini oshiradi va turli manbalardan daromad olish imkonini beradi.

- Digital innovation (raqamli innovatsiyalar): bank faol ravishda raqamli texnologiyalarni, jumladan mobil ilovalar va “Erica” virtual yordamchisini joriy etmoqda. Ushbu innovatsiyalar xizmat sifatini yaxshilaydi, operatsion samaradorlikni oshiradi va yangi mijozlarni jalb qilishga yordam beradi.

- Strong position in investment banking and asset management (investitsion bank va aktivlarni boshqarishdagi kuchli pozitsiya): bankning investitsion va xususiy bank sohalaridagi raqobat ustunligi, samarali aktivlarni boshqarish bilan birgalikda, AQShda ham, xalqaro miqyosda ham yetakchilikni ta’minlaydi. Natijada, bank yuqori daromadli mijozlar va yirik xalqaro korporatsiyalarga sifatli xizmat ko‘rsatadi.

- Wide network and global presence (keng tarmoq va global mavjudlik): bank 35 dan ortiq mamlakatda vakolatxonalarga ega bo‘lib, mijozlarga joylashuvdan qat’i nazar xizmat ko‘rsatadi. U ichki va xalqaro bozorlarda yetakchi o‘rin tutadi.

- Substantial capital and liquidity reserves (katta kapital va likvidlik zaxiralari): keng moliyaviy resurslar va yuqori likvid aktivlar tufayli bank xavflarni samarali boshqaradi va iqtisodiy pasayish davrlarida barqarorlikni saqlab qoladi.

Zaif tomonlari:

- Dependence on interest rates (foiz stavkalariga qaramlik): bankning asosiy daromadi kreditlardan olingan foizlar va depozitlarga to‘langan foizlar o‘rtasidagi farqdan shakllanadi. Shu sababli, u markaziy bank siyosati va foiz stavkalarining o‘zgarishlariga sezgir hisoblanadi. Past foiz stavkalari davrida foydalilik odatda pasayadi.

- High operating costs (yuqori operatsion xarajatlar): kompaniyaning yirik hajmiga va raqamlashtirish darajasiga qaramay, bank JPMorgan Chase (NYSE: JPM) va Wells Fargo (NYSE: WFC) kabi raqobatchilarga nisbatan ko‘proq xarajat qiladi, bu esa umumiy foydalilikka salbiy ta’sir ko‘rsatadi.

- Weakness in certain retail banking segments (ayrim chakana bank segmentlaridagi zaiflik): AQShda muhim bozor ulushiga ega bo‘lishiga qaramay, bank chakana bank xizmatlari va kredit karta segmentlarida JPMorgan Chase va Wells Fargo kabi raqobatchilardan orqada qoladi. Ushbu banklar kengroq mijoz bazasi va rivojlangan xizmat tarmoqlariga ega.

Umuman olganda, Bank of America diversifikatsiya va innovatsiyalar tufayli moliya bozorida kuchli o‘yinchi hisoblanadi. Biroq, u makroiqtisodiy omillarga sezgirlik va yuqori operatsion xarajatlar kabi muammolarga duch kelmoqda.

Bank of America Corporation 2024-yil 3-chorak natijalari

Oktyabr oyida Bank of America 30-sentabrda yakunlangan 2024-yil 3-chorak uchun hisobotini e’lon qildi. Quyida hisobotdagi asosiy ko‘rsatkichlar keltirilgan (https://investor.bankofamerica.com/):

- Revenue (daromad): 25,30 milliard AQSh dollari (+1%)

- Net income (sof foyda): 6,90 milliard AQSh dollari (−12%)

- Earnings per share (har aksiya uchun foyda): 0,81 AQSh dollari (−10%)

- Net interest income (sof foiz daromadi): 14,0 milliard AQSh dollari (−3%)

Segmentlar bo‘yicha daromad:

- Consumer Banking: 10,40 milliard AQSh dollari (−1%)

- Global Wealth and Investment Management: 5,80 milliard AQSh dollari (+8%)

- Global Banking: 5,83 milliard AQSh dollari (−6%)

- Global Markets: 5,60 milliard AQSh dollari (+14%)

Segmentlar bo‘yicha sof foyda:

- Consumer Banking: 2,70 milliard AQSh dollari (−6%)

- Global Wealth and Investment Management: 1,10 milliard AQSh dollari (+1%)

- Global Banking: 1,90 milliard AQSh dollari (−27%)

- Global Markets: 1,50 milliard AQSh dollari (+25%)

Aksiyadorlarga 5,60 milliard AQSh dollari miqdorida to‘lovlar amalga oshirildi, jumladan 2,00 milliard dividendlar va 3,50 milliard aksiyalarni qayta sotib olish orqali.

Umumiy daromad 1% ga oshgan bo‘lsa-da, bankning sof foydasi 12% ga kamaydi. Global va AQSh chakana bozorlaridagi bank operatsiyalaridan tushgan foyda pasaydi. Biroq, avvalgi chorakdagi kabi, investitsiya segmenti ijobiy o‘sishni davom ettirib, bank xizmatlari sektoridagi salbiy ta’sirni qoplashga yordam berdi.

Bank of America Corporation 2024-yil 4-chorak natijalari

Bank of America Corporation o‘zining 2024-yil 4-chorak statistik ma’lumotlarini 2025-yil 16-yanvarda e’lon qildi. Quyida 2023-yilning mos davri bilan taqqoslagan holda asosiy ko‘rsatkichlar keltirilgan (https://investor.bankofamerica.com/):

- Revenue (daromad): 25,3 milliard AQSh dollari (+15%)

- Net income (sof foyda): 6,7 milliard AQSh dollari (+112%)

- Earnings per share (har aksiya uchun foyda): 0,82 AQSh dollari (+134%)

- Net interest income (sof foiz daromadi): 14,4 milliard AQSh dollari (+3%)

Segmentlar bo‘yicha daromad:

- Consumer Banking: 10,6 milliard AQSh dollari (+3%)

- Global Wealth and Investment Management: 6,0 milliard AQSh dollari (+15%)

- Global Banking: 6,1 milliard AQSh dollari (+3%)

- Global Markets: 4,8 milliard AQSh dollari (+20%)

Segmentlar bo‘yicha sof foyda:

- Consumer Banking: 2,8 milliard AQSh dollari (+2%)

- Global Wealth and Investment Management: 1,2 milliard AQSh dollari (+14%)

- Global Banking: 2,1 milliard AQSh dollari (−13%)

- Global Markets: 941 million AQSh dollari (+27%)

2025-yil 4-chorakdagi daromad hisobotida Bank of America rahbariyati kompaniya faoliyati va istiqbollari borasida optimistik kayfiyat bildirdi. Har bir biznes yo‘nalishi daromadga ko‘proq hissa qo‘shganini va depozitlar hamda kreditlar hajmi sezilarli darajada oshganini, bu esa soha o‘rtacha darajasidan yuqori ekanini ta’kidladi.

Sof foiz daromadi 2025-yil 1-choragida 14,5–14,6 milliard AQSh dollari atrofida bo‘lishi prognoz qilindi, barqaror o‘sish tufayli esa 2025-yil 4-choragiga kelib 15,5–15,7 milliard AQSh dollariga yetishi kutilmoqda. 2025-yilning ikkinchi yarmi birinchisiga nisbatan kuchliroq o‘sishni ko‘rsatishi va shu tariqa yil davomida operatsion ustunlikni ta’minlashi kutilgan edi.

Bank of America Corporation 2025-yil 1-chorak natijalari

Bank of America 2025-yil 15-aprel kuni 31-martda yakunlangan 1-chorak uchun hisobotini e’lon qildi. Quyida asosiy ko‘rsatkichlar keltirilgan (https://investor.bankofamerica.com/):

- Revenue (daromad): 27,37 milliard AQSh dollari (+6%)

- Net income (sof foyda): 7,40 milliard AQSh dollari (+11%)

- Earnings per share (har aksiya uchun foyda): 0,90 AQSh dollari (+18%)

- Net interest income (sof foiz daromadi): 14,44 milliard AQSh dollari (+3%)

Segmentlar bo‘yicha daromad:

- Consumer Banking: 10,49 milliard AQSh dollari (+3%)

- Global Wealth and Investment Management: 6,02 milliard AQSh dollari (+7%)

- Global Banking: 5,97 milliard AQSh dollari (0%)

- Global Markets: 6,58 milliard AQSh dollari (+12%)

Segmentlar bo‘yicha sof foyda:

- Consumer Banking: 2,53 milliard AQSh dollari (−4%)

- Global Wealth and Investment Management: 1,00 milliard AQSh dollari (0%)

- Global Banking: 1,91 milliard AQSh dollari (−3%)

- Global Markets: 1,94 milliard AQSh dollari (+13%)

Bank of America’ning 2025-yil 1-chorak hisobotida natijalar Uoll-Strit kutganidan yuqori bo‘lib chiqdi va investorlar orasida ehtiyotkor optimizmni kuchaytirdi. Daromad o‘sishi, asosan, savdo faoliyatidan, ayniqsa aksiyalar bo‘limidagi 17% o‘sishdan kelib chiqdi. Bu o‘sish AQShning yirik banklari orasida bozor faolligining oshishi bilan bog‘liq edi.

Ijobiy natijalarga qaramay, Bank of America iqtisodiy holatga nisbatan ehtiyotkorona pozitsiyada qolmoqda. Bosh ijrochi direktor (CEO) Brian Moynihan yangi bojlar va global noaniqlik bilan bog‘liq potentsial xavflarni qayd etdi. Shu bilan birga, u 2025-yilda AQSh iqtisodiyoti inqirozga uchrashini kutmayotganini bildirdi, bosh moliya direktori (CFO) Alastair Borthwick esa iqtisodiyot “sekin o‘sayotgan” deb ta’rifladi.

Bank 2025-yil 1-choragida kredit yo‘qotishlari uchun zaxiralarni 1,3 milliard dollardan 1,5 milliard dollargacha oshirdi, bu iqtisodiy noaniqlik sharoitida kredit xavflariga ehtiyotkorona yondashuvni ko‘rsatadi.

Daromadga yo‘naltirilgan investorlar uchun bank har choraklik dividendni 1 aksiyaga 0,26 AQSh dollari miqdorida saqlab qoldi, bu esa aksiyadorlarga kapital qaytarishga sodiqligini tasdiqlaydi.

Bank of America rahbariyati 2025-yil 2-choragi uchun aniq prognoz bermadi. Biroq, bank 2025-yilda sof foiz daromadi 6–7% ga o‘sishini va 2025-yil 4-choragida 15,5–15,7 milliard AQSh dollariga yetishini kutmoqda, bu 2024-yil 4-chorakdagi sharhlarda berilgan ko‘rsatmalarni yana bir bor tasdiqlaydi. Sof foiz daromadining asosiy manbasi chakana xizmatlar sektori bo‘ldi.

Bank of America Corporation 2025-yil 2-chorak moliyaviy natijalari

2025-yil 16-iyul kuni Bank of America 30-iyun bilan yakunlangan 2-chorak uchun daromad hisobotini e’lon qildi. Quyida o‘tgan yilning shu davri bilan taqqoslangan asosiy ko‘rsatkichlar keltirilgan (https://investor.bankofamerica.com/):

- Revenue (daromad): 27,51 milliard AQSh dollari (+4%)

- Net income (sof foyda): 7,11 milliard AQSh dollari (+3%)

- Earnings per share (har aksiya uchun foyda): 0,89 AQSh dollari (+7%)

- Net interest income (sof foiz daromadi): 14,67 milliard AQSh dollari (+7%)

Segmentlar bo‘yicha daromad:

- Consumer Banking: 10,81 milliard AQSh dollari (+6%)

- Global Wealth and Investment Management: 5,93 milliard AQSh dollari (+7%)

- Global Banking: 5,69 milliard AQSh dollari (−7%)

- Global Markets: 6,01 milliard AQSh dollari (+10%)

Segmentlar bo‘yicha sof foyda:

- Consumer Banking: 2,97 milliard AQSh dollari (+14%)

- Global Wealth and Investment Management: 0,99 milliard AQSh dollari (−3%)

- Global Banking: 1,70 milliard AQSh dollari (−19%)

- Global Markets: 1,56 milliard AQSh dollari (+10%)

Bank of America chorakni barqaror natijalar bilan yakunladi: 2025-yil 2-chorakda sof foyda 7,1 milliard AQSh dollarini (har aksiya uchun 0,89 dollar) tashkil etdi, bu tahlilchilar prognozidan yuqori va o‘tgan yilga nisbatan 3% o‘sishni anglatadi, garchi umumiy daromad biroz pastroq chiqgan bo‘lsa ham. Asosiy o‘sish omillari — rekord darajadagi sof foiz daromadi (14,7 milliard AQSh dollari, +7%) va savdo daromadining 5,3 milliard dollarga (+14%) keskin ko‘tarilishi bo‘ldi, bu esa yuqori bozor o‘zgaruvchanligi va geosiyosiy noaniqlik fonida yuz berdi.

Rahbariyat ishonchli ohangda chiqish qildi. CEO Brian Moynihan iste’molchilar xarajatlari barqarorligini, kredit sifati yuqoriligini va kreditlar hamda depozitlar bo‘yicha organik o‘sishni qayd etdi. Bank ketma-ket 26 chorak davomida joriy hisoblar sonining o‘sishini qayd etgan, umumiy kredit hajmi esa 6–8% ga oshgan.

CFO shuningdek, sof foiz daromadi o‘sishda davom etishi va 4-chorakda 15,5–15,7 milliard AQSh dollariga yetishi mumkinligini, kredit hajmi esa o‘rtacha 4–6% diapazonida o‘sishini, operatsion xarajatlar esa yil oxiriga kelib barqaror qolishi yoki biroz kamayishini ta’kidladi. Savdo daromadi ham o‘rtacha raqamlar bilan o‘sishda davom etishi, bu esa ketma-ket 13-choraklik ijobiy natijalarni kengaytirishini kutilmoqda.

Investitsion bank bo‘limi esa asosiy zaif nuqta bo‘lib qolmoqda, to‘lov daromadi yil davomida taxminan 9% ga kamaygan, biroq rahbariyat yil oxiriga borib bitimlar faolligi tiklanishini kutmoqda.

Bundan tashqari, bank stablecoin (barqaror token) segmentidagi strategiyasini tasdiqladi va o‘z platformasini ishlab chiqish yoki korporativ darajadagi raqamli to‘lov infratuzilmasini yaratish uchun hamkorlik qilish rejalari haqida ma’lumot berdi.

Bank of America Corporation 2025-yil 3-chorak natijalari

2025-yil 15-oktabr kuni Bank of America 30-sentabrda yakunlangan 3-chorak uchun hisobotini e’lon qildi. Quyida o‘tgan yilning mos davri bilan taqqoslangan asosiy ko‘rsatkichlar keltirilgan (https://investor.bankofamerica.com/):

- Revenue (daromad): 28,08 milliard AQSh dollari (+11%)

- Net income (sof foyda): 8,46 milliard AQSh dollari (+23%)

- Earnings per share (har aksiya uchun foyda): 1,06 AQSh dollari (+31%)

- Net interest income (sof foiz daromadi): 15,23 milliard AQSh dollari (+9%)

Segmentlar bo‘yicha daromad:

- Consumer Banking: 11,16 milliard AQSh dollari (+7%)

- Global Wealth and Investment Management: 6,31 milliard AQSh dollari (+10%)

- Global Banking: 6,26 milliard AQSh dollari (+7%)

- Global Markets: 6,22 milliard AQSh dollari (+10%)

Segmentlar bo‘yicha sof foyda:

- Consumer Banking: 3,44 milliard AQSh dollari (+28%)

- Global Wealth and Investment Management: 1,27 milliard AQSh dollari (+20%)

- Global Banking: 2,13 milliard AQSh dollari (+11%)

- Global Markets: 1,65 milliard AQSh dollari (+4%)

2025-yil 3-chorakda Bank of America kutilganidan yuqori natijalarni e’lon qildi. Daromad 28,1 milliard AQSh dollariga, sof foyda 8,5 milliard dollarga, har aksiya uchun foyda esa 1,06 dollarga yetdi. O‘z kapitaliga rentabellik 15,4% bo‘lib, tahlilchilar prognozidan yuqori chiqdi. Asosiy omillar — rekord darajadagi sof foiz daromadi va investitsion bank to‘lovlarining sezilarli tiklanishi bo‘ldi.

2-chorak bilan solishtirganda, bank faoliyati yaxshilandi. Kredit yo‘qotishlari uchun zaxiralar 1,6 milliarddan 1,3 milliard AQSh dollarigacha kamaydi, kreditlardan qaytarilmaydigan qarzlar esa 10% atrofida qisqardi, bu esa kredit portfeli sifatining barqarorlashuvini ko‘rsatadi.

Yilma-yil natijalar ham ijobiy bo‘ldi: daromad 11% ga oshdi, har aksiya uchun foyda esa 0,81 dollardan 1,06 dollarga ko‘tarildi. Sof foiz daromadi 15,2 milliard AQSh dollariga yetdi (+9%), bu kreditlar va depozitlar hajmining oshishidan qo‘llab-quvvatlandi. Investitsion bank to‘lovlari 43% ga oshib, 2,0 milliard AQSh dollariga yetdi, savdo daromadi esa 9% ga o‘sdi. Mijozlarning karta orqali xarajatlari 6% ga ortib, sog‘lom iste’mol faolligini ko‘rsatdi.

Xarajatlar mo‘tadil — taxminan 5% ga oshgan bo‘lsa-da, foyda bundan tezroq o‘sdi. Kapital kuchli bo‘lib qoldi: CET1 ko‘rsatkichi 11,6% ni tashkil etdi. Chorak davomida aksiyadorlarga jami 7,4 milliard AQSh dollari qaytarildi — 2,1 milliard dividendlar orqali va 5,3 milliard aksiyalarni qayta sotib olish orqali.

Rahbariyat 2025-yil 4-choragida sof foiz daromadi 15,6–15,7 milliard AQSh dollariga yetishini, bu o‘tgan yilga nisbatan 8% o‘sishni anglatishini kutmoqda. Bank xarajatlarni nazorat ostida saqlashni, aksiyadorlarga to‘lovlarni davom ettirishni va kuchli kapital holatini saqlab qolishni rejalashtirmoqda.

Bank of America Corporation fundamental tahlili

Quyida BAC’ning 2025-yil 3-chorak natijalariga asoslangan fundamental tahlili keltirilgan:

- Kapital va barqarorlik: Bank of America mustahkam moliyaviy asosga ega. Asosiy kapital ko‘rsatkichi 11.6% ni tashkil etadi, bu 10.0% tartibiy minimumdan yuqori. Bu taxminan 1.6 foiz punkt, ya’ni taxminan 28 milliard AQSh dollari miqdorida minimal talabdan yuqori buferni anglatadi. Bankning jami Common Equity Tier 1 (CET1) kapitali 203 milliard AQSh dollariga teng, risk og‘irliklangan aktivlar (RWA) esa 1.75 trillion AQSh dollari atrofida. Bu bankning bozor tebranishlariga bardosh berish qobiliyati yuqoriligini va kredit portfeli kengayishi yoki zaxira talablari oshishiga qaramay barqarorligini saqlashini ko‘rsatadi.

- Likvidlik va moliyalashtirish: naqd va boshqa likvid aktivlar 961 milliard AQSh dollarini tashkil etadi. O‘rtacha mijoz depozitlari 1.99 trillion AQSh dollariga, kredit va lizinglar esa 1.15 trillion AQSh dollariga teng. Kredit/depozit nisbati 58% bo‘lib, bu bankning asosan mijoz depozitlari orqali moliyalashtirilayotganini va tashqi qarzga bog‘liqligi pastligini ko‘rsatadi – bu esa konservativ va barqaror tuzilma hisoblanadi.

- Dividendlar va aksiyalarni qayta sotib olish: o‘tgan chorakda bank aksiyadorlarga jami 7.4 milliard AQSh dollari tarqatdi – shundan 2.1 milliard AQSh dollari dividend sifatida va 5.3 milliard AQSh dollari aksiyalarni qayta sotib olish orqali. Bu to‘lovlar to‘liq ravishda choraklik sof foyda (8.5 milliard AQSh dollari) hisobidan qoplangan, zaxiralar ishlatilmagan. Iyul oyidan boshlab dividend har bir aksiya uchun 0.28 AQSh dollarigacha oshirildi. Shuningdek, yangi 40 milliard AQSh dollarlik aksiyalarni qayta sotib olish dasturi ham amal qilmoqda va bu mablag‘larni boshqaruv istalgan vaqtda ishlatishi mumkin.

- Rentabellik va samaradorlik: daromad 28.1 milliard AQSh dollariga yetdi, bu o‘tgan yilga nisbatan 11% o‘sishni bildiradi. Sof foyda 23% ga oshib, 8.5 milliard AQSh dollarini tashkil etdi, har bir aksiya uchun foyda (EPS) esa 31% ga o‘sib, 1.06 AQSh dollariga teng bo‘ldi. Sof foiz daromadi rekord darajadagi 15.2 milliard AQSh dollariga yetdi. Bank samaradorligini oshirdi – xarajatlar daromadga nisbatan sekinroq o‘smoqda.

- Kreditlar va risklar: ehtimoliy kredit yo‘qotishlari uchun ajratilgan zaxiralar 1.3 milliard AQSh dollarini tashkil etdi, ishlamayotgan kreditlar bo‘yicha chiqimlar esa 1.4 milliard AQSh dollarini tashkil qildi – bu o‘tgan chorakka qaraganda pastroq. Kredit karta yo‘qotishlari 3.46% gacha kamaydi, bu portfel sifatining yaxshilanganini ko‘rsatadi.

BAC fundamental tahlilining xulosasi

Bank of America kuchli holatda qolmoqda – kapital, likvidlik va barqaror moliyalashtirish bazasi yetarli. Foyda ortib bormoqda, xarajatlar nazorat ostida, aksiyadorlarga to‘lovlar to‘liq daromad hisobidan qoplanmoqda. Asosiy risklar – foiz stavkalari pasayishi ehtimoli, kredit portfeli kengayishi (bu qo‘shimcha kapital talab qiladi) va investitsion daromadlarning tebranishidir.

Umuman olganda, bank moliyaviy jihatdan barqaror ko‘rinadi, va 2025-yil oxiriga doir istiqbollar – sof foiz daromadining yanada o‘sishini kutmoqda, bu ijobiy baholanmoqda.

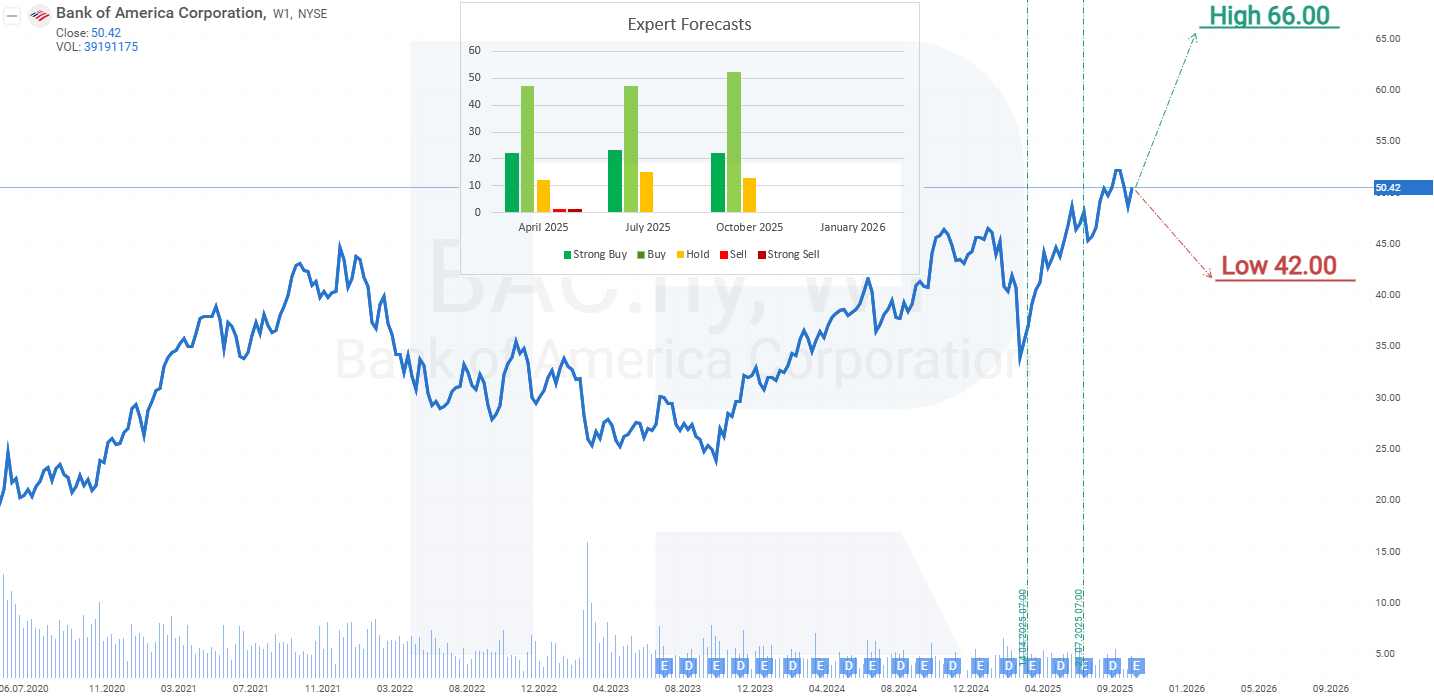

Bank of America Corp aksiyalarining 2025-yilgi ekspert prognozlari

- Barchart: 27 nafar tahlilchining 17 nafari Bank of America aksiyalarini Strong Buy, 6 nafari Moderate Buy, 4 nafari esa Hold deb baholagan. Yuqori prognoz 66 AQSh dollarigacha, past prognoz esa 47 AQSh dollarigacha yetadi.

- MarketBeat: 26 tahlilchining 21 nafari aksiyani Buy reytingi bilan baholagan, 5 nafari esa Hold tavsiya qilgan. Yuqori prognoz 66 AQSh dollari, past chegarasi esa 42 AQSh dollari.

- TipRanks: 18 tahlilchining 17 nafari aksiyalarni Buy deb baholagan, 1 nafari esa Hold. Eng yuqori maqsadli narx 66 AQSh dollari, eng past esa 50 AQSh dollari.

- Stock Analysis: 17 nafar ekspertning 5 nafari Bank of America aksiyalarini Strong Buy, 9 nafari Buy, 3 nafari Hold deb baholagan. Yuqori prognoz 66 AQSh dollarigacha, past prognoz esa 42 AQSh dollarigacha yetadi.

Bank of America Corporation aksiyalarining 2025-yilgi narx prognozi

Haftalik grafikda Bank of America Corporation aksiyalari o‘suvchi kanal ichida savdo qilmoqda va hozir kanalning yuqori chegarasiga yetgan, bu esa qarshilik sifatida harakat qilmoqda. Bundan tashqari, MACD indikatorida divergensiya shakllangan bo‘lib, bu narx pasayishini bildirishi mumkin. Hozirgi BAC aksiyalari harakatlariga asoslanib, 2025-yil uchun kutilayotgan narx o‘zgarishlari quyidagicha:

Asosiy ssenariyda Bank of America Corporation aksiyalari 49.00 AQSh dollari darajasidagi qo‘llab-quvvatlash chizig‘idan pastga tushadi, shundan so‘ng 39.00 AQSh dollarigacha pasayish kutiladi. Shu darajada Bank of America aksiyalaridagi tuzatish yakunlanib, narx o‘suvchi harakatni davom ettirishi mumkin. Bu holda yuqori maqsad kanalning yuqori chegarasi bo‘lib, taxminan 55.00 AQSh dollarini tashkil qiladi.

Muqobil ssenariy esa Bank of America Corporation aksiyalari kanalning yuqori chegarasidan yuqoriga chiqishini nazarda tutadi. Bu holda aksiyalar narxi 66.00 AQSh dollarigacha o‘sishi mumkin.

Bank of America Corporation aksiyalariga sarmoya kiritish xavflari

Bank of America Corporation aksiyalariga sarmoya kiritish quyidagi omillarni o‘z ichiga olgan xavflarni o‘zida mujassam etadi:

- Foiz stavkalariga sezuvchanlik: Bank of America foydaliligi foiz stavkalari bilan chambarchas bog‘liq. Stavkalar oshishi aktivlardan olinadigan daromadni oshiradi, biroq depozitlar bo‘yicha xarajatni ham ko‘paytiradi, bu esa sof foiz daromadini kamaytirishi mumkin. Agar Federal Reserve ayrim tahlilchilar kutganidek, stavkalarni pasaytirishni boshlasagina, bu foiz daromadiga va BAC aksiyalari bahosiga salbiy ta’sir ko‘rsatishi mumkin.

- Iqtisodiy va siyosiy noaniqlik: Tramp ma’muriyati davridagi tarif siyosatining qaytishi bozorda tebranishlarni keltirib chiqardi – bu vaqtincha savdo daromadlarini oshirdi, ammo noaniqlikni ham ko‘paytirdi. Xalqaro munosabatlardagi muammolar, xususan Xitoy bilan, global bozorlarni ta’sir ostida qoldirib, BAC’ning xalqaro operatsiyalaridan olinadigan daromadlarini kamaytirishi mumkin.

- Investitsion bank daromadlarining pasayishi: Noaniqlik sharoitida birlashish va qo‘shilish (M&A) hamda IPO faoliyatining sustlashuvi tufayli komissiya daromadlari pasaymoqda.

- Kredit xavflari: Kredit yo‘qotishlar bo‘yicha zaxiralar oshgani bank defoltlar sonining ko‘payishini kutayotganini ko‘rsatadi, ayniqsa tijorat kreditlari bo‘yicha. Muddatidan o‘tgan kreditlar ulushi ortmoqda, bu esa yozuvdan chiqarishlar va to‘lov daromadlarining kamayishiga olib kelishi mumkin.

Bank of America bir nechta yo‘nalishlarda barqarorlikni namoyon etayotganiga qaramay, investorlar yuqoridagi xavflarni hisobga olishlari kerak, chunki ular kompaniyaning kelgusidagi moliyaviy natijalariga bosim o‘tkazishi mumkin.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.