AMD aksiyalari tarixiy cho‘qqilarda – 575 USD sinovi va 420 USD tomon ehtimoliy pasayish

AMD’ning kuchli hisoboti biznes barqarorligi bo‘yicha ayrim xavotirlarni kamaytirdi, biroq qizib ketish alomatlari allaqachon ko‘rina boshladi. 2026 yil prognozi 575 USD darajasini sinovdan o‘tkazish va undan keyin 420 USD tomon ehtimoliy pasayishni nazarda tutadi.

Advanced Micro Devices Inc. (NASDAQ: AMD) 2026 yil 1-chorak natijalarini e’lon qildi va rekord darajadagi 2025 yil 4-chorak natijalari bir martalik sakrash bo‘lmaganini tasdiqladi. Avvalgi chorakdan keyin investorlar o‘sishning qanchalik barqaror ekanligi haqida savollar bergan edi, chunki natijaning bir qismi Xitoyga MI308 sotuvlari va zaxiralarning bo‘shatilishi bilan qo‘llab-quvvatlangan edi. 2026 yil 1-chorak ushbu xavotirlarni qisman kamaytirdi, chunki daromad rekord darajadagi 4-chorak natijasiga yaqin bo‘lib qoldi, Data Centre segmenti esa EPYC server protsessorlari va Instinct AI akseleratorlariga bo‘lgan kuchli talab fonida kengayishda davom etdi.

Shu bilan birga, hisobotni mukammal deb bo‘lmaydi. 2025 yil 4-choragi bilan taqqoslaganda, har bir aksiyaga to‘g‘ri keladigan foyda, operatsion foyda va yalpi marja pasaydi, Client, Gaming va Embedded segmentlari esa zaifroq dinamika ko‘rsatdi. Bunday natijalar Data Centre segmentiga qaramlik kuchayib borayotganini ko‘rsatadi, chunki aynan shu segment hozir kompaniya haqidagi bozor tasavvurini shakllantiruvchi asosiy drayver hisoblanadi.

2026 yil 2-choragi uchun ishonchli prognoz AMD aksiyalarining o‘sishini qo‘llab-quvvatladi. Kompaniya daromadning yanada o‘sishi va marjaning yaxshilanishini kutmoqda. Natijada, AMD yarimo‘tkazgichlar sektoridagi asosiy o‘sish kompaniyalaridan biri sifatidagi mavqeini saqlab qolmoqda, biroq Data Centre segmentiga yuqori darajadagi bog‘liqlik o‘sishning barqarorligini baholashda kelgusi choraklarni ayniqsa muhim qiladi.

Ushbu maqola Advanced Micro Devices kompaniyasini ko‘rib chiqadi, uning asosiy daromad manbalari va AI bozorida taklif etayotgan mahsulotlarini yoritadi. Shuningdek, AMD bo‘yicha fundamental tahlil va Advanced Micro Devices aksiyalarining texnik tahlilini taqdim etadi, bu esa 2026 yil uchun AMD aksiyalari prognozining asosini tashkil qiladi.

Advanced Micro Devices, Inc. haqida

Advanced Micro Devices, Inc. (AMD) – AQSh kompaniyasi bo‘lib, 1969-yilda Jerry Sanders va muhandislar guruhi tomonidan tashkil etilgan. U protsessorlar, grafik chiplar va server yechimlari kabi yarimo‘tkazgich qurilmalarni loyihalash va ishlab chiqarish bilan shug‘ullanadi. Kompaniya 1972-yilda NYSE’da AMD tickeri ostida IPO orqali ommaviy bozorga chiqdi.

AMD tez rivojlanayotgan AI bozorida quyidagi mahsulotlar bilan ishtirok etadi:

- Graphics Processing Units (GPUs) ma’lumot markazlari uchun: AMD Radeon Instinct mikroprotsessorlarini ishlab chiqaradi va yaqinda yuqori samaradorlik hisoblash hamda AI vazifalari uchun MI seriyasida yangi modellarni taqdim etdi. Masalan, MI300 – chuqur ma’lumot tahlili va yirik AI modellariga optimallashtirilgan yuqori quvvatli protsessor

- Radeon Open Compute (ROCm) dasturi: AMD ochiq manbali dasturiy platforma – ROCm’ni ishlab chiqqan bo‘lib, kompaniya GPUlarida AI rivojlanishi va yuqori samaradorlik hisoblash uchun vositalarni taqdim etadi

- Field-Programmable Gate Arrays (FPGAs): Xilinx kompaniyasini sotib olgandan so‘ng, AMD FPGA bozoriga kengaydi. Ular signalni qayta ishlash va adaptiv hisoblashni o‘z ichiga olgan AI qo‘llanmalarida keng qo‘llaniladi

- Central Processing Units (CPUs): AMD EPYC seriyali protsessorlarini ham server yechimlarida AI hisoblashni qo‘llab-quvvatlash uchun optimallashtiradi

- Oxirgi qurilmalar uchun mahsulotlar: server yechimlaridan tashqari, AMD AI asosidagi yakuniy qurilmalar uchun maxsus GPUlar va FPGAlarni ishlab chiqadi. Masalan, avtonom transport vositalari, aqlli kameralar va tibbiy jihozlar uchun

Advanced Micro Devices, Inc.’s asosiy daromad oqimlari

AMD daromadi to‘rtta asosiy segmentdan shakllanadi:

1. Data Center: EPYC server protsessorlarini, AI va ilmiy hisoblash uchun AMD Instinct grafik tezlatkichlarini, hamda data center’larda maxsus ish yuklari uchun Xilinx FPGA yechimlarini o‘z ichiga oladi.

2. Client segment: desktop kompyuterlar va noutbuklar uchun Ryzen va Athlon protsessorlarini o‘z ichiga oladi, ular oddiy foydalanuvchilar va ixlosmandlar uchun yuqori samaradorlikni taqdim etadi, shuningdek gibrid qurilmalar uchun integrallashgan grafik yechimlar.

3. Gaming segment: o‘yin kompyuterlari uchun Radeon GPUlar, o‘yin noutbuklari uchun integrallashgan yechimlar va PlayStation hamda Xbox kabi o‘yin konsollari uchun maxsus protsessorlarni o‘z ichiga oladi.

4. Embedded segment: avtomobil elektronikalari, sanoat avtomatlashtirish, tibbiy jihozlar va telekommunikatsiya sohalaridagi o‘rnatilgan tizimlar uchun yuqori samaradorlik protsessorlari va grafik yechimlarini qamrab oladi.

Advanced Micro Devices, Inc. yarimo‘tkazgich bozoridagi afzalliklari

AMD Intel Corp. (NASDAQ: INTC) va NVIDIA Corp. (NASDAQ: NVDA) kabi asosiy soha o‘yinchilari bilan samarali raqobatlashish imkonini beruvchi bir qator kuchli tomonlarga ega. Kompaniyaning asosiy ustunliklari quyida keltirilgan:

- Protsessor arxitekturasi: AMD Zen arxitekturasini taqdim etdi, bu esa unumdorlik va energiya samaradorligini sezilarli darajada oshirdi. Ryzen (iste’molchi) va EPYC (server) seriyalari o‘zining ajoyib narx/samaradorlik nisbatiga ko‘ra mashhurlik qozondi. So‘nggi yillarda AMD protsessorlarda yadrolar va oqimlar soni bo‘yicha Intel’dan ustun chiqdi

- Ko‘p yadroli va ko‘p oqimli yechimlar: AMD odatda bir xil narxda ko‘proq yadro va oqimlarni taklif qiladi, bu esa uning protsessorlarini ko‘p vazifali va yuqori samarali hisoblashni talab qiladigan foydalanuvchilar uchun jozibador qiladi (masalan, grafik ishlov berish, video montaj, ma’lumot oqimini qayta ishlash va boshqalar uchun)

- Grafik texnologiyalardagi innovatsiyalar: AMD ayrim yuqori samaradorlikdagi GPU funksionalliklarida NVIDIA’dan orqada qolsa ham, yuqori ma’lumot qayta ishlash quvvatiga ega protsessorlar tufayli kuchli mavqega ega bo‘lib qolmoqda va narx/samaradorlikda raqobatbardosh ustunlikni taqdim etadi. RDNA va RDNA 2 seriyalari bilan AMD o‘z grafik kartalarining energiya samaradorligi va unumdorligini sezilarli darajada yaxshiladi

- EPYC server yechimlari: AMD’ning EPYC liniyasi server segmentida hayratlanarli narx/samaradorlik nisbatini taqdim etadi va yirik korporatsiyalar hamda ma’lumot markazlarida ommalashmoqda. Ushbu protsessorlar har bir soket uchun ko‘proq yadro sonini qo‘llab-quvvatlaydi, bu esa server infratuzilmasi uchun kengaytirish xarajatlarini kamaytiradi

- CPU va GPU integratsiyasi: AMD protsessorlar ham, grafik chiplarni ham ishlab chiqaradi, bu esa uni noutbuklar va o‘yin konsollari uchun integrallashgan yechimlarni ishlab chiqishga imkon beradi. Masalan, AMD PlayStation va Xbox konsollari uchun protsessorlarni yetkazib beradi, bu esa barqaror daromad oqimini ta’minlaydi va uning bozor mavqeini mustahkamlaydi

- Raqobatbardosh narx siyosati: AMD ko‘pincha Intel va NVIDIA’ga nisbatan pastroq narxlarda muqobil mahsulotlarni taklif qiladi, bu esa uning mahsulotlarini ixlosmandlardan tortib korporativ mijozlargacha bo‘lgan kengroq xaridorlar uchun jozibador qiladi

- Yangi texnologik jarayonlarni tezkor joriy qilish: AMD TSMC bilan hamkorlikda ilg‘or texnologik jarayonlarni (masalan, 7 va 5 nm) tezda amalga oshiradi, bu esa protsessorlari va grafik chiplarining energiya samaradorligi va unumdorligini oshiradi

Advanced Micro Devices, Inc. 2024-yil 3-chorak hisobot

AMD 29-oktabr kuni 2024-yil 3-chorak daromad hisobotini chiqardi va daromad hamda sof foydaning o‘sishda davom etishini tasdiqladi. Hisobotning asosiy raqamlari quyidagilar (https://ir.amd.com/financial-information/financial-results):

- Daromad: 6,82 milliard USD (+18%)

- Sof foyda: 0,77 milliard USD (+158%)

- Aksiya boshiga daromad (EPS): 0,47 USD (+161%)

- Operatsion foyda: 0,72 milliard USD (+223%)

Segmentlar bo‘yicha daromad:

- Data Center: 3,55 milliard USD (+122%)

- Client segment: 1,88 milliard USD (+29%)

- Gaming segment: 462 million USD (-69%)

- Embedded segment: 927 million USD (-25%)

AMD AI rivojlanishidan katta foyda ko‘rdi, bu uning Data Center segmentida yaqqol namoyon bo‘ldi: bu yerda daromad 122% ga oshdi va umumiy daromadning 52% ini tashkil etdi. Gaming segmentida esa eng keskin pasayish (-69%) qayd etildi va bu uni eng zaif segmentga aylantirdi.

2024-yil 4-chorak uchun AMD daromadni 7,20–7,80 milliard USD oralig‘ida prognoz qildi, o‘rtacha hisobda 7,50 milliard USD. Bu yiliga nisbatan 22% ko‘tarilish va 2024-yil 3-chorakka nisbatan 10% o‘sishni anglatadi. Biroq, prognoz tahlilchilarning kutganidan biroz past bo‘lib, investorlar xavotirini kuchaytirdi, ayniqsa AI bozoridagi raqobat kuchayib borayotgan va segment o‘sishi sekinlashayotgan bir davrda.

Advanced Micro Devices, Inc. 2024-yil 4-chorak hisobot

AMD 4-fevral kuni 2024-yil 4-chorak daromad hisobotini e’lon qildi va unda sof foydaning 37% pasaygani qayd etildi. Hisobotning asosiy ko‘rsatkichlari quyidagicha (https://ir.amd.com/financial-information/financial-results):

- Daromad: 7,65 milliard USD (+24%)

- Sof foyda: 0,48 milliard USD (-37%)

- Aksiya boshiga daromad (EPS): 0,29 USD (+29%)

- Operatsion foyda: 0,87 milliard USD (+155%)

Segmentlar bo‘yicha daromad:

- Data Center: 3,86 milliard USD (+69%)

- Client segment: 2,31 milliard USD (+58%)

- Gaming segment: 563 million USD (-59%)

- Embedded segment: 923 million USD (-13%)

2024-yil bo‘yicha moliyaviy natijalar:

- Daromad: 25,78 milliard USD (+14%)

- Sof foyda: 1,64 milliard USD (+92%)

- Aksiya boshiga daromad (EPS): 1,00 USD (+88%)

- Operatsion foyda: 1,90 milliard USD (+375%)

2024-yil 4-choragida AMD bosh direktori Lisa Su kompaniyaning hayratlanarli natijalarini ta’kidlab o‘tdi. U rekord darajadagi yillik daromad – 25,80 milliard USD (o‘tgan yilga nisbatan 14% ko‘p) haqida xabar berdi. Ushbu o‘sish asosan Data Center daromadining 94% va Client segmentining 52% ko‘tarilishi bilan bog‘liq bo‘ldi. Su shuningdek, AMD protsessor jo‘natmalari sonidan ko‘ra umumiy daromadga ustuvor ahamiyat berishini qayd etdi, chunki PC bozorida CPU ortiqcha taklifi bo‘yicha xavotirlar mavjud edi.

Kompaniya Q4 sof foydasining pasayishini operatsion xarajatlarning 17% o‘sishi bilan izohladi. Bu ko‘proq AI bo‘yicha ilmiy-tadqiqot va ishlanmalar uchun qilingan qo‘shimcha investitsiyalar bilan bog‘liq edi. Bundan tashqari, Data Center segmentida kuchli o‘sishga qaramay, AI GPU sotuvlari kutilganidan past bo‘lib, foydaga qo‘shimcha bosim ko‘rsatdi.

2025-yil 1-choragi uchun AMD 7,10 milliard USD daromadni kutmoqda, bu tahlilchilarning prognozidan biroz yuqori. Biroq, Su AMD Data Center savdolarining sekinlashishi mumkinligini ogohlantirdi, chunki raqobat, ayniqsa NVIDIA (NASDAQ: NVDA) bilan AI protsessorlari bozorida kuchaymoqda.

AMD rahbariyati 2025-yil bo‘yicha optimistik kayfiyatda qolmoqda. Su yil davomida daromad va EPS bo‘yicha kuchli ikki xonali o‘sishni prognoz qilmoqda. Shuningdek, u AMD’ning Data Center AI biznesi uzoq muddatli salohiyatini ta’kidladi. Bu segment 2024-yilda 5,00 milliard USD dan ortiq daromad keltirdi va kelajakda yillik daromadni o‘nlab milliard dollarlargacha yetkazishi mumkinligi aytildi.

AMD rahbariyati ehtiyotkor optimizmni namoyon qildi: ular AI va hisoblash sohalaridagi kompaniyaning kuchli tomonlaridan foydalanib, kelajakdagi o‘sishni ta’minlashni, shuningdek, zaif segmentlardagi bozor o‘zgarishlariga moslashuvchan javob qaytarishni maqsad qilmoqda.

Advanced Micro Devices, Inc. 2025-yil 1-chorak hisobot

AMD 6-may kuni 2025-yil 1-chorak hisobotini e’lon qildi. Quyida 2024-yilning xuddi shu davri bilan solishtirgandagi asosiy ko‘rsatkichlari (https://ir.amd.com/financial-information/financial-results):

- Daromad: 7,44 milliard USD (+36%)

- Sof foyda: 0,71 milliard USD (+476%)

- Aksiya boshiga daromad (EPS): 0,44 USD (+529%)

- Operatsion foyda: 0,81 milliard USD (+2,139%)

Segmentlar bo‘yicha daromad:

- Data Center: 3,67 milliard USD (+57%)

- Client segment: 2,29 milliard USD (+68%)

- Gaming segment: 647 million USD (-30%)

- Embedded segment: 823 million USD (-3%)

AMD’ning 2025-yil 1-chorakdagi moliyaviy ko‘rsatkichlari kompaniyani AI va data center segmentidagi yetakchilardan biri sifatida yanada mustahkamladi. AMD Wall Street kutganidan yuqori natijalarni qayd etdi: daromad 36% ga, sof foyda esa 476% ga oshdi. Asosiy segmentlar bundan ham kuchliroq o‘sishni ko‘rsatdi. Data Center segmenti sotuvlarini 57% ga oshirdi, PC protsessorlari daromadi esa 68% ga ko‘tarildi. Bunga EPYC server protsessorlari, Instinct tezlatkichlari va iste’molchilar uchun Ryzen chiplariga barqaror talab sabab bo‘ldi.

2025-yil 2-choragi uchun AMD rahbariyati daromadni 7,1–7,7 milliard USD oralig‘ida prognoz qildi, ammo Xitoyda AI chiplarining muhim qismini sotishni kechiktirish yoki umuman to‘xtatish ehtimoli tufayli taxminan 800 million USD yo‘qotish bo‘lishi mumkinligini ogohlantirdi. Sababi – AQSh hukumati tomonidan Xitoy bozoriga ilg‘or texnologiyalarni eksport qilishni taqiqlovchi yangi cheklovlar. Natijada bu chiplar sotilmaydi va ularning qiymati zarar sifatida hisobdan chiqarilishi mumkin. Biroq, AMD rahbariyati buni 16-apreldanoq ogohlantirgan edi, shuning uchun bu ma’lumot aksiyalar narxiga qisman kiritilgan edi. 2025-yil uchun CFO Jean Hu eksport cheklovlari tufayli 1,5 milliard USD daromad yo‘qotilishi mumkinligini baholadi.

Shunga qaramay, AMD rahbariyati 2025-yil bo‘yicha optimistik bo‘lib qoldi. Kompaniya daromad va EPS bo‘yicha ikki xonali o‘sishni kutmoqda, bunga AI portfeli kengayishi va strategik hamkorliklar turtki beradi. Bu AMD’ning uzoq muddatli istiqboli tashqi xavflarga va qisqa muddatli aksiyalar narxidagi o‘zgaruvchanlikka qaramay ijobiy bo‘lib qolayotganini ko‘rsatmoqda.

Advanced Micro Devices, Inc. 2025-yil 2-chorak hisobot

AMD 5-avgust kuni 2025-yil 2-chorak daromad hisobotini e’lon qildi. Quyida 2024-yilning mos davri bilan taqqoslagan holdagi asosiy ko‘rsatkichlar keltirilgan (https://ir.amd.com/financial-information/financial-results):

- Daromad: 7,69 milliard USD (+32%)

- Sof foyda: 0,78 milliard USD (-31%)

- Aksiya boshiga daromad (EPS): 0,48 USD (-30%)

- Operatsion foyda: 0,90 milliard USD (-29%)

Segmentlar bo‘yicha daromad:

- Data Center: 3,24 milliard USD (+14%)

- Client segment: 2,49 milliard USD (+67%)

- Gaming segment: 1,12 milliard USD (+73%)

- Embedded segment: 824 million USD (-4%)

AMD 2025-yil 2-choragini 7,7 mlrd AQSH dollari daromad bilan yakunladi, bu yilma-yil 32% o‘sishni anglatadi. Biroq, bir martalik taxminan 800 mln AQSH dollari miqdoridagi zaruriy hisobdan chiqarish (write-down) foydalilikka salbiy ta’sir ko‘rsatdi; bu Xitoyga MI308 yetkazib berish bilan bog‘liq zahiralar va majburiyatlar bo‘yicha AQSH eksport cheklovlari natijasida yuzaga keldi. Natijada GAAP yalpi marjasi 40% gacha, not-GAAP yalpi marjasi esa 43% gacha tushdi. Kompaniya ma’lumotlariga ko‘ra, agar bu yozuv bo‘lmaganida marja taxminan 54% bo‘lardi. Natijalar EPYC server protsessorlari va Ryzen stol protsessorlarining rekord savdolari hamda Gaming segmentining tiklanishi hisobiga qo‘llab-quvvatlandi. Shunga qaramay, marjaga zarba va GAAP operatsion zarar bozorda AI akseleratorlari atrofidagi tartibga solish xatarlarini yana bir bor eslatib qo‘ydi.

AMD segmentlari quyidagi natijalarni ko‘rsatdi: Data Center segmenti taxminan 3,2 mlrd AQSH dollari daromad keltirdi, bu yilma-yil 14% o‘sish bo‘lib, EPYC savdolari hisobiga MI308 bo‘yicha cheklovlarning salbiy ta’siri qisman qoplandi. Client va Gaming segmentlari birgalikda taxminan 3,6 mlrd AQSH dollari daromad keltirdi; Client segmenti 2,5 mlrd AQSH dollariga yetib, Zen 5 arxitekturasiga asoslangan stol protsessorlariga kuchli talab va mahsulot portfelining yanada qulay tarkibi hisobiga o‘sdi. Gaming segmenti 1,1 mlrd AQSH dollariga ko‘tarildi, bu o‘yin konsollari uchun yarim maxsus chiplar jo‘natmalarining ko‘payishi va Radeon GPU’lariga barqaror talab tufayli yuz berdi. Embedded segmenti 824 mln AQSH dollari daromad keltirib, yilma-yil 4% pasaydi; bu yakuniy bozorlar bo‘yicha talabning aralash bo‘lganini aks ettiradi. Kompaniya chorak yakunida erkin pul oqimi (free cash flow) bo‘yicha rekord darajaga erishganini ma’lum qildi; bu esa AI sohasiga kiritilayotgan investitsiyalar uchun qo‘shimcha “xavfsizlik yostiqchasi”ni ta’minlaydi.

2025-moliya yilining 3-choragi (Q3) uchun kutilmalar ishonchli edi. Kompaniya 8,7 mlrd AQSH dollari ± 300 mln AQSH dollari daromad prognozini berdi; bu yilma-yil taxminan 28% o‘sishga va choraklar kesimida taxminan 13% ketma-ket o‘sishga mos keladi; not-GAAP yalpi marja taxminan 54% atrofida bo‘lishi kutilmoqda. AMD Xitoyga MI308 yetkazib berishni Q3 bo‘yicha yo‘riqnomaga kiritmadi, chunki bu masala hali ham AQSH hukumati tomonidan ko‘rib chiqilayotgan edi. Keyinchalik AMD Xitoyda MI308 sotuvlari bo‘yicha tushumning 15% qismini o‘sha erdagi savdodan davlatga o‘tkazishi evaziga eksport litsenziyalarini olishi ko‘zda tutilgan sxema kelishib olingani haqida xabar berildi.

Advanced Micro Devices, Inc. (NASDAQ: AMD) 2025-yil 3-chorak moliyaviy natijalari

4-noyabr 2025-yilda AMD 2025-yil 3-chorak (Q3) uchun moliyaviy natijalarini e’lon qildi. 2024-yilning shu davri bilan taqqoslaganda asosiy ko‘rsatkichlar quyidagicha (https://ir.amd.com/financial-information/financial-results):

- Daromad: 9,25 mlrd AQSH dollari (+36%)

- Sof foyda (not-GAAP): 1,97 mlrd AQSH dollari (+31%)

- Aksiyaga to‘g‘ri keladigan foyda: 1,20 AQSH dollari (+30%)

- Operatsion foyda: 2,24 mlrd AQSH dollari (+31%)

Segmentlar bo‘yicha daromad:

- Data Centre: 4,34 mlrd AQSH dollari (+22%)

- Client segment: 2,75 mlrd AQSH dollari (+46%)

- Gaming segment: 1,30 mlrd AQSH dollari (+181%)

- Embedded segment: 857 mln AQSH dollari (–8%)

AMD kuchli Q3 2025 natijalarini ko‘rsatib, bozor kutilmalaridan oshib ketdi. Tuzatilgan (non-GAAP) daromad 9.25 milliard USD bo‘lib, yiliga nisbatan 36% ga oshdi, tuzatilgan aksiyaga daromad esa 30% ga ko‘tarilib 1.20 USD ga yetdi. Bu tahlilchilar prognozidan biroz yuqori bo‘ldi: ular daromadni 8.7–8.8 milliard USD, EPS’ni esa 1.17 USD deb kutishgan edi.

Yalpi marja 54% darajada yuqori bo‘lib qoldi, bu barqaror rentabellik va Q2 2025’dagi zaiflikdan keyingi tiklanishni ko‘rsatadi. Operatsion foyda 2.2 milliard USD ni tashkil etdi, marja 24% bo‘ldi — bu R&D va AI mahsulotlarini ilgari surish xarajatlari oshgani sabab o‘tgan yilga nisbatan biroz pastroq. AMD balans hisobi sog‘lom: 7.2 milliard USD naqd va investitsiyalar 3.2 milliard USD qarzga qarshi, natijada sof naqd pozitsiya hosil bo‘ladi, bu kompaniya qarzga tayanmasligini ko‘rsatadi.

Chorakdagi asosiy o‘sish drayveri Data Centre segmenti bo‘ldi: daromad rekord 4.3 milliard USD ga (+22% y/y) yetdi, bunga EPYC server chiplariga kuchli sotuvlar va Instinct MI350 akseleratorlari sabab bo‘ldi. Client va Gaming bizneslari birgalikda taxminan 4 milliard USD (+73% y/y) keltirdi: Client segmenti Ryzen sotuvlari hisobiga 2.8 milliard USD gacha o‘sdi, Gaming esa GPU va konsol yechimlari turtkisi bilan 1.3 milliard USD ga ko‘tarildi. Embedded segmenti yagona zaif joy bo‘lib, 8% ga pasayib 0.86 milliard USD ga tushdi.

Q4 2025 uchun rahbariyat daromadni taxminan 9.6 milliard USD, ehtimoliy ±0.3 milliard USD og‘ish bilan prognoz qildi, bu yiliga nisbatan 25% o‘sishni anglatadi. Yalpi marja taxminan 54.5% bo‘lishi kutilgan. Kompaniya Data Centre va Client segmentlarida keyingi o‘sishni, Embedded’da esa bosqichma-bosqich tiklanishni kutdi. Prognoz eksport cheklovlari atrofidagi noaniqlik sabab Xitoyga sotuvlarni hisobga olmadi.

Bundan tashqari, AMD keyingi uch-besh yil uchun yangi strategik rejani ham e’lon qildi. Kompaniya o‘rtacha yillik daromad o‘sishini 35% dan yuqori, operatsion marjani 35% dan yuqori va aksiyaga daromadni 20 USD dan oshirishni maqsad qildi. Data Centres uchun yillik o‘sish 60% dan yuqori, qolgan segmentlar uchun esa 10% dan ortiq bo‘lishi kutilgan. Amalda AMD 2026-yilda e’tibor AI akseleratorlari va server protsessorlariga qaratilishini, ular kelajakdagi o‘sishning asosiy manbalariga aylanishini bildirdi.

Advanced Micro Devices, Inc. Q4 2025 moliyaviy natijalari

AMD 3-fevral kuni Q4 2025 natijalarini e’lon qildi. 2024-yilning mos davriga nisbatan asosiy ko‘rsatkichlar (https://ir.amd.com/financial-information/financial-results):

- Daromad: 10.27 milliard USD (+34%)

- Sof foyda (non-GAAP): 2.52 milliard USD (+42%)

- Aksiyaga to‘g‘ri keladigan daromad: 1.53 USD (+40%)

- Operatsion foyda: 2.85 milliard USD (+41%)

Segmentlar bo‘yicha daromad:

- Data Center: 5.38 milliard USD (+39%)

- Client segment: 3.10 milliard USD (+34%)

- Gaming segment: 0.84 milliard USD (+50%)

- Embedded segment: 950 million USD (+34%)

AMD’ning hisoboti mutlaq ko‘rsatkichlar bo‘yicha kuchli ko‘rindi, biroq bozor reaksiyasi salbiy bo‘ldi. Kompaniya 10.27 milliard USD (+34% y/y) daromad ko‘rsatib, 9.65–9.7 milliard USD atrofidagi tahlilchilar kutilmalaridan yuqori chiqdi. Non-GAAP EPS 1.53 USD bo‘lib, kutilgan 1.32 USD dan yuqori bo‘ldi. Umuman olganda, 2025-yil AMD uchun ham daromad, ham foyda bo‘yicha rekord yilga aylandi; bunda Data Center segmentidagi kuchli o‘sish va EPYC server protsessorlari hamda iste’molchi Ryzen chiplarga barqaror talab asosiy rol o‘ynadi.

2026 yil 1-choragi bo‘yicha prognoz ham kutilmalardan yuqori bo‘ldi. Kompaniya 9.8 milliard USD (±300 million USD) daromad prognoz qildi, bozor esa taxminan 9.4 milliard USD kutayotgan edi. Bunday prognoz AMD AI va server yechimlariga bo‘lgan kuchli talabni ko‘rayotganini anglatadi. Rahbariyat AI Data Centre biznesining yanada kengayishini, jumladan EPYC protsessorlari va Instinct akseleratorlarini ta’kidladi hamda 2026 yilda yirik korporativ va bulutli mijozlarga yetkazib berishni oshirish rejalarini ma’lum qildi.

Kuchli sarlavha ko‘rsatkichlariga qaramay, aksiyalar pasaydi, chunki investorlar daromad bazasining bir qismi qanchalik barqaror ekaniga shubha qildilar. 4-chorak daromadi bir martalik omillarni o‘z ichiga olgan edi: Xitoyga MI308 chiplarining 390 million USD hajmidagi sotuvlari va zaxiralar bo‘yicha rezervlarning bo‘shatilishidan olingan 360 million USD. Biroq 2026 yil 1-choragida AQSh eksport cheklovlari sababli Xitoyga sotuvlar atigi taxminan 100 million USD bo‘lishi kutilgan edi. Bu o‘zgarish avvalgi chorakdagi o‘sishning bir qismi takrorlanmasligini anglatardi va bozor buni kelgusi choraklarda daromad o‘sishining sekinlashuvi xavfi sifatida qabul qildi.

Advanced Micro Devices, Inc. 2026 yil 1-chorak moliyaviy natijalari

5 may kuni AMD 2026 yil 1-chorak natijalarini e’lon qildi. Quyida 2025 yilning shu davriga nisbatan asosiy ko‘rsatkichlar keltirilgan:

- Daromad: 10.25 milliard USD (+38%)

- Sof foyda (non-GAAP): 2.27 milliard USD (+45%)

- Har bir aksiyaga to‘g‘ri keladigan foyda: 1.37 USD (+43%)

- Operatsion foyda: 2.54 milliard USD (+43%)

- Erkin pul oqimi: 2.57 milliard USD (+252%)

Segmentlar bo‘yicha daromad:

- Data Center: 5.78 milliard USD (+57%)

- Client segmenti: 2.89 milliard USD (+26%)

- Gaming segmenti: 720 million USD (+11%)

- Embedded segmenti: 870 million USD (+6%)

AMD’ning 2026 yil 1-chorak hisoboti kuchli ko‘rindi, biroq uni rekord darajadagi 2025 yil 4-chorak natijalari bilan birgalikda baholash kerak. Avvalgi chorakda kompaniya 10.27 milliard USD daromad va 1.53 USD non-GAAP EPS qayd etgan edi. Biroq 4-chorak natijalarining bir qismi bir martalik omillar bilan qo‘llab-quvvatlangan edi, jumladan Xitoyga MI308 sotuvlaridan 390 million USD va avval yaratilgan zaxira rezervlarining bo‘shatilishidan 360 million USD. Natijada, 1-chorak oldidan asosiy savol AMD shu kabi bir martalik qo‘llab-quvvatlashsiz yuqori daromad bazasini saqlab qola oladimi yoki yo‘qmi degan masala edi.

2026 yil 1-choragi ushbu xavotirlarga qisman javob berdi. Daromad 10.25 milliard USD ni tashkil etdi, chorakdan chorakka deyarli o‘zgarmagan holda, yilma-yil 38% ga o‘sdi. Non-GAAP EPS 1.53 USD dan 1.37 USD gacha pasayib, rekord 4-chorak darajasidan past bo‘ldi, biroq yilma-yil ko‘rsatkichlar hali ham kuchli bo‘lib qolmoqda. Eng muhimi, kompaniya yuqori daromad darajasi faqat bir martalik omillar bilan bog‘liq emasligini ko‘rsatdi.

Biznesning barqarorligini eng aniq tasdiqlovchi omil Data Center segmenti bo‘ldi. 2025 yil 4-choragida segment daromadi 5.4 milliard USD ni tashkil etgan bo‘lsa, 2026 yil 1-choragida u 5.8 milliard USD ga yetdi. Bunday natija AMD’ning asosiy o‘sish dvigateli yuqori taqqoslash bazasidan keyin ham kengayishda davom etayotganini ko‘rsatadi. EPYC server protsessorlari va Instinct akseleratorlariga bo‘lgan talab kompaniyaning asosiy drayveri bo‘lib qolmoqda va Data Center segmenti amalda AMD investitsion hikoyasining markaziga aylangan.

Bozorning hisobotga reaksiyasi ijobiy bo‘ldi. Hisobot e’lon qilingach, AMD aksiyalari 18% dan ko‘proqqa o‘sdi, chunki investorlar kuchli chorak natijalari va yanada ishonchli prognozlarni ijobiy qabul qildilar. Bu reaksiyani 2025 yil 4-chorakdagi vaziyat bilan taqqoslash mumkin, o‘shanda Xitoyga MI308 sotuvlari va zaxiralar bo‘shatilishi bilan qo‘llab-quvvatlangan daromadning barqarorligi bo‘yicha xavotirlar paydo bo‘lgan edi. 2026 yil 1-chorak natijalari ushbu skeptitsizmning bir qismini kamaytirishga yordam berdi.

2026 yil 2-choragi bo‘yicha prognoz ham kuchli chiqdi. AMD taxminan 11.2 milliard USD daromadni, ±300 million USD og‘ish bilan, ya’ni yilma-yil 46% o‘sishni kutmoqda. Non-GAAP yalpi marja taxminan 56% bo‘lishi kutilmoqda, bu esa 2026 yil 1-chorak darajasidan yuqori. Bunday kutilmalar Data Center biznesining kengayishi davom etayotganini ko‘rsatadi, bu yerda server protsessorlari va AI akseleratorlariga bo‘lgan talab asosiy o‘sish drayveri bo‘lib qolmoqda.

Shu bilan birga, hisobot zaif tomonlarsiz emas edi. 2025 yil 4-choragi bilan taqqoslaganda, umumiy daromad deyarli o‘zgarmadi, non-GAAP EPS 1.53 USD dan 1.37 USD gacha pasaydi va non-GAAP operatsion foyda 2.85 milliard USD dan 2.54 milliard USD gacha kamaydi. Bundan tashqari, Client, Gaming va Embedded segmentlari chorakdan chorakka pasaydi, bu esa AMD’ning Data Center segmentiga tobora ko‘proq bog‘lanib borayotganini tasdiqlaydi. Natijada, kompaniyaning joriy investitsion g‘oyasi tobora ko‘proq server biznesi va AI infratuzilmasiga jamlanmoqda.

Valuation multiples analysis for Advanced Micro Devices, Inc.

Quyida 2026 moliyaviy yilining 1-chorak natijalari asosida, aksiya narxi 516 USD deb hisoblangan holda, Advanced Micro Devices, Inc. uchun asosiy multiplikatorlar keltirilgan.

| Multiple | Nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 168.01 | ⬤ Juda qimmat. Bozor uzoq muddatda foydaning sezilarli o‘sishini narxga kiritmoqda. |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 22.47 | ⬤ Yuqori. Yarimo‘tkazgichlar sektori uchun odatiy diapazon odatda 5–7 atrofida bo‘ladi. |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 22.23 | ⬤ Kompaniyaning sof pul pozitsiyasi hisobga olinganidan keyin ham biznes juda yuqori baholanmoqda. |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 114.37 | ⬤ Erkin pul oqimi asosida baholash juda yuqori ko‘rinadi. |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 0.87% | ⬤ Erkin pul oqimi daromadliligi past — inflyatsiyadan va obligatsiyalar daromadliligidan sezilarli darajada past. |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 112.75 | ⬤ EBITDA asosida baholash nihoyatda yuqori ko‘rinadi. |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 190.75 | ⬤ Operatsion foyda asosida aksiyalar juda qimmat. |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 13.05 | ⬤ Kapitalga nisbatan ustama yuqoriligicha qolmoqda. |

| Forward P/E | Oldinga yo‘naltirilgan narx/foyda (P/E) koeffitsienti | 59.23 | ⬤ Hatto prognoz qilingan foyda asosida ham baholash yuqori bo‘lib qolmoqda. |

| Net Debt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | -1.24 | ⬤ Kompaniya sof pul pozitsiyasiga ega va kuchli balansni saqlab turibdi. |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 29.49 | ⬤ Foizlarni qoplash darajasi a’lo darajada. |

Advanced Micro Devices, Inc. учун баҳолаш мультипликаторлари таҳлили – хулоса

Agar Advanced Micro Devices’ni joriy ko‘rsatkichlari asosida an’anaviy, yetuk kompaniya sifatida baholansa, baholash qimmat va hatto “qizib ketgan” ko‘rinadi. Taxminan 80.7 atrofidagi P/E nisbatan baland. Biroq Forward P/E taxminan 31.0 ekanini hisobga olsak, manzara o‘zgaradi. Bu bozor sof foydaning keskin oshishini kutayotganini bildiradi. Agar bunday o‘sish ro‘y bersa, joriy yuqori baholash daromadlar kengayishi bilan tabiiy ravishda “siqilishi” mumkin. AI chip kompaniyalari uchun kelajakdagi kutilayotgan foydaning 1 USD’i uchun 31 USD to‘lash odatda maqbul deb qaraladi.

Shu bilan birga, daromad va erkin pul oqimi asosida kompaniya baribir qimmatligicha qolmoqda, bu esa deyarli ideal o‘sish ssenariysi allaqachon narxga singdirilganini ko‘rsatadi. Investorlar AMD bozor ulushini muvaffaqiyatli oshiradi, jumladan NVIDIA bilan raqobat orqali ham, va katta ta’minot yoki talab muammolariga duch kelmaydi, deb faraz qilmoqda. Bu xatoga “zaxira” juda kichikligini anglatadi: reja bo‘yicha biror narsa chetga chiqsa, bozor reaksiyasi tez bo‘lishi mumkin.

Xulosa qilib aytganda, AMD hozirda kelajakdagi foyda o‘sishiga tikilgan “garov”dir. Instinct va EPYC seriyalari kabi yangi mahsulotlar bo‘yicha prognozlar amalga oshsa, Forward P/E 31 bo‘lgan joriy baholash uzoq muddatli investorlar uchun oqilona bo‘lishi mumkin. Biroq joriy daromad va naqd pul oqimi ko‘rsatkichlari bo‘yicha kompaniya qimmatligicha qolmoqda. Agar 2026-yilda real foyda kutilgan darajadan past chiqsa, sezilarli narx tushishi yuz berishi mumkin, chunki optimistik ssenariy allaqachon narxga singdirilgan.

Bu kuchli balansga ega, yuqori sifatli biznes, biroq hozir sotib olish — amalda AI sektoridagi kelajak o‘sishiga tikilgan garovdir.

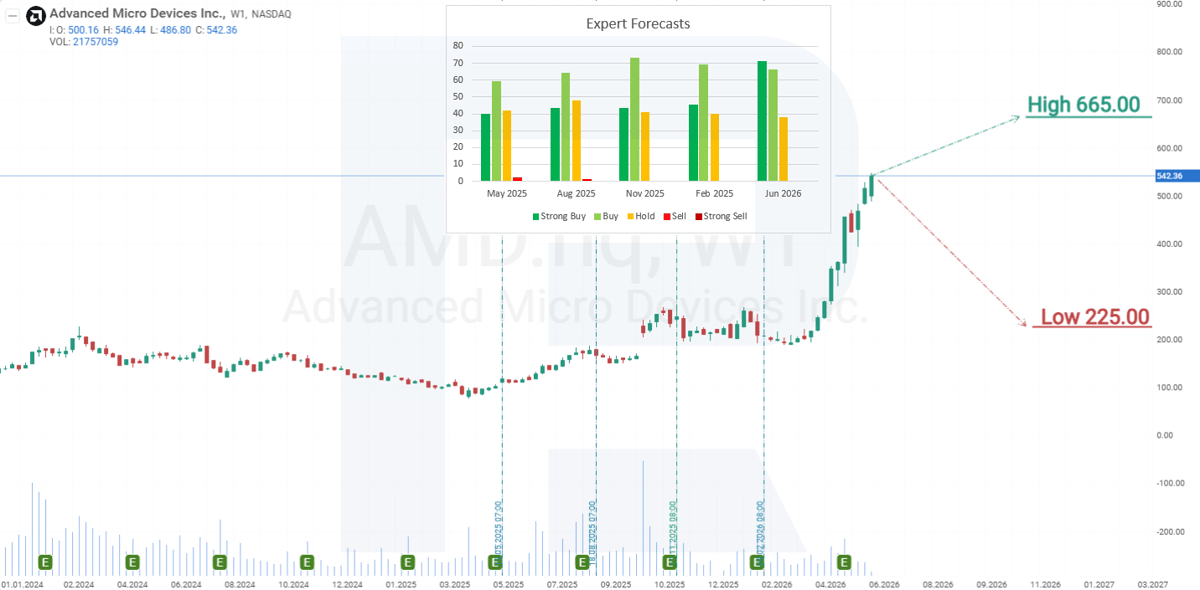

Ekspertlarning Advanced Micro Devices, Inc. aksiyalari bo‘yicha prognozlari

- Barchart: 45 nafar tahlilchidan 35 nafari aksiyalarni Strong Buy, 2 nafari Moderate Buy va 8 nafari Hold deb baholagan. Yuqori maqsadli narx 665 USD, quyi chegarasi esa 280 USD.

- MarketBeat: 44 nafar tahlilchidan 32 nafari Buy reytingini bergan, 12 nafari Hold tavsiya qilgan. Yuqori maqsadli narx 665 USD, quyi chegarasi esa 235 USD.

- TipRanks: 35 nafar tahlilchidan 27 nafari Buy reytingini bergan, 8 nafari Hold tavsiya qilgan. Yuqori maqsadli narx 665 USD, quyi chegarasi esa 250 USD.

- Stock Analysis: 51 nafar tahlilchidan 36 nafari aksiyalarni Strong Buy, 5 nafari Buy va 10 nafari Hold deb baholagan. Yuqori maqsadli narx 665 USD, quyi chegarasi esa 225 USD.

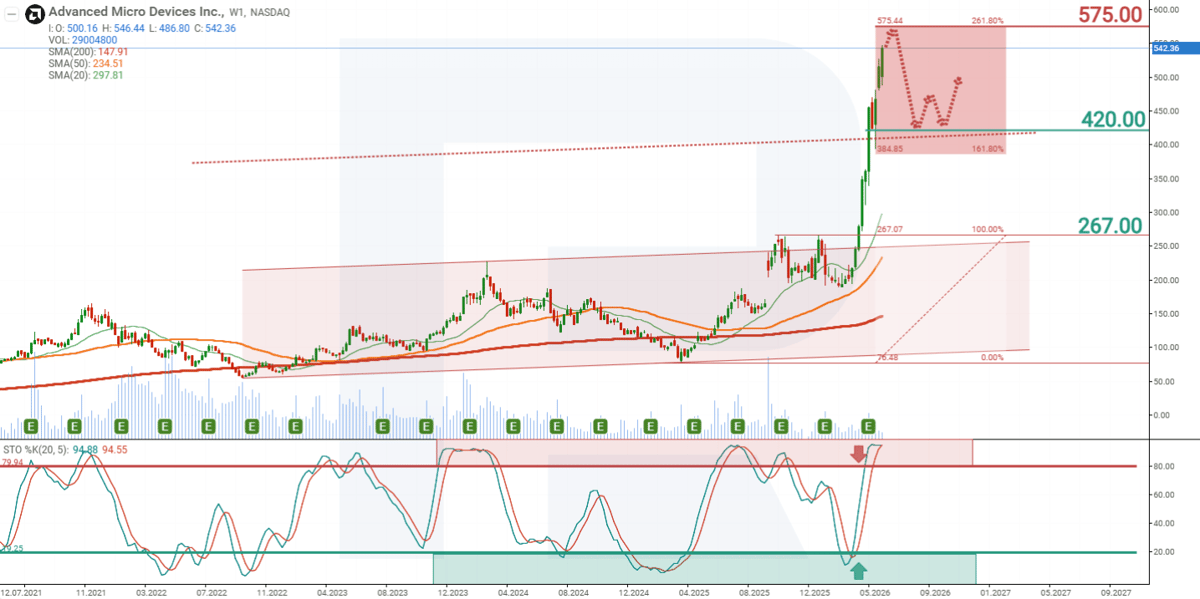

Advanced Micro Devices, Inc. aksiyalari uchun 2025-yil narx prognozi

Haftalik grafikda Advanced Micro Devices aksiyalari 200 davrlik harakatlanuvchi o‘rtacha qiymatdan sezilarli darajada yuqorida savdo qilinmoqda. Bundan tashqari, Stochastic indikatori 95 darajaga yaqin ortiqcha xarid hududida joylashgan bo‘lib, bu kuchli qizib ketishni bildiradi. Buning sababi yaqindagi o‘sish miqyosidadir: so‘nggi ikki oy ichida AMD aksiyalari hech qanday sezilarli tuzatishsiz 200 USD dan 540 USD gacha ko‘tarildi. Bunday harakatdan keyin orqaga chekinishsiz keyingi o‘sish ehtimoli kamayadi. Keyingi yuqorilovchi to‘lqin shakllanishidan oldin tuzatish bosqichi talab qilinishi mumkin. Aks holda, impulsga asoslangan o‘sish davom etishi mumkin, biroq bozor ishtirokchilari foydani fiksatsiya qilishni boshlashi bilan keskin burilish xavfi ortadi.

AMD aksiyalarining joriy narx tuzilmasiga asoslanib, 2026 yil uchun ehtimoliy ssenariylar quyidagicha:

Asosiy prognozga ko‘ra, Advanced Micro Devices aksiyalari 575 USD qarshilik darajasini sinovdan o‘tkazadi, so‘ng ushbu darajadan qaytib, 420 USD qo‘llab-quvvatlash darajasigacha pasayadi. Shu darajada tuzatish yakunlanishi va undan keyin asosiy yuqorilovchi trend qayta tiklanishi kutilmoqda.

Advanced Micro Devices, Inc. aksiyalariga sarmoya kiritishdagi risklar

AMD aksiyalariga sarmoya kiritishda quyidagi risklarni hisobga olish muhimdir:

- Kuchli raqobat: AMD Intel Corp. (NASDAQ: INTC) va NVIDIA bilan qattiq raqobatga duch kelmoqda. Bu raqiblar narxlarni pasaytirishi yoki yangi texnologiyalarni tezroq joriy qilishi mumkin, bu esa AMD’ning bozor ulushiga salbiy ta’sir ko‘rsatishi ehtimoli bor

- TSMC’ga bog‘liqlik: AMD chiplarini ishlab chiqarishda TSMC’ga tayanadi. TSMC (NYSE: TSM) dagi yetkazib berishdagi uzilishlar yoki yangi texnologik jarayonlarni joriy etishda kechikishlar AMD’ning bozor mavqeiga ta’sir qilishi mumkin

- Talabdagi o‘zgaruvchanlik: PC va server bozori siklik xarakterga ega va makroiqtisodiy sharoitlarga bog‘liq. Qurilmalarga bo‘lgan talabning kamayishi AMD daromadini qisqartirishi mumkin

- Yirik texnologik kompaniyalar tomonidan AI chiplarini mustaqil ishlab chiqish: Amazon, Google va Microsoft kabi yirik kompaniyalar ma’lumot markazlari va maxsus vazifalar uchun o‘z yarimo‘tkazgichlarini ishlab chiqishga katta mablag‘ sarflamoqda. Bu ularning tashqi yetkazib beruvchilarga, jumladan AMD’ga bo‘lgan qaramligini kamaytiradi. Agar ushbu korporatsiyalar o‘z chiplarini ishlab chiqishga sarmoyalarni oshirishda davom etsa, bu AMD’ning umumiy bozorini cheklashi, data center segmentidagi ulushini kamaytirishi va uzoq muddatda daromad o‘sishini sekinlashtirishi mumkin

- Aksiyalarning yuqori baholanishi: AMD aksiyalari yuqori multiplikatorlarda savdo qilinmoqda, chunki bozor Data Center va AI segmentlaridagi kuchli o‘sishni allaqachon narxga kiritgan. Kompaniya prognozlarga mos natijalarni ko‘rsatishda davom etar ekan, bu kutilmalar aksiyalar narxini qo‘llab-quvvatlaydi. Biroq daromad yoki foyda o‘sishi sekinlasha boshlasa, joriy baholashdagi ustama tezda xavf manbaiga aylanishi va pasayish bosimini kuchaytirishi mumkin.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.