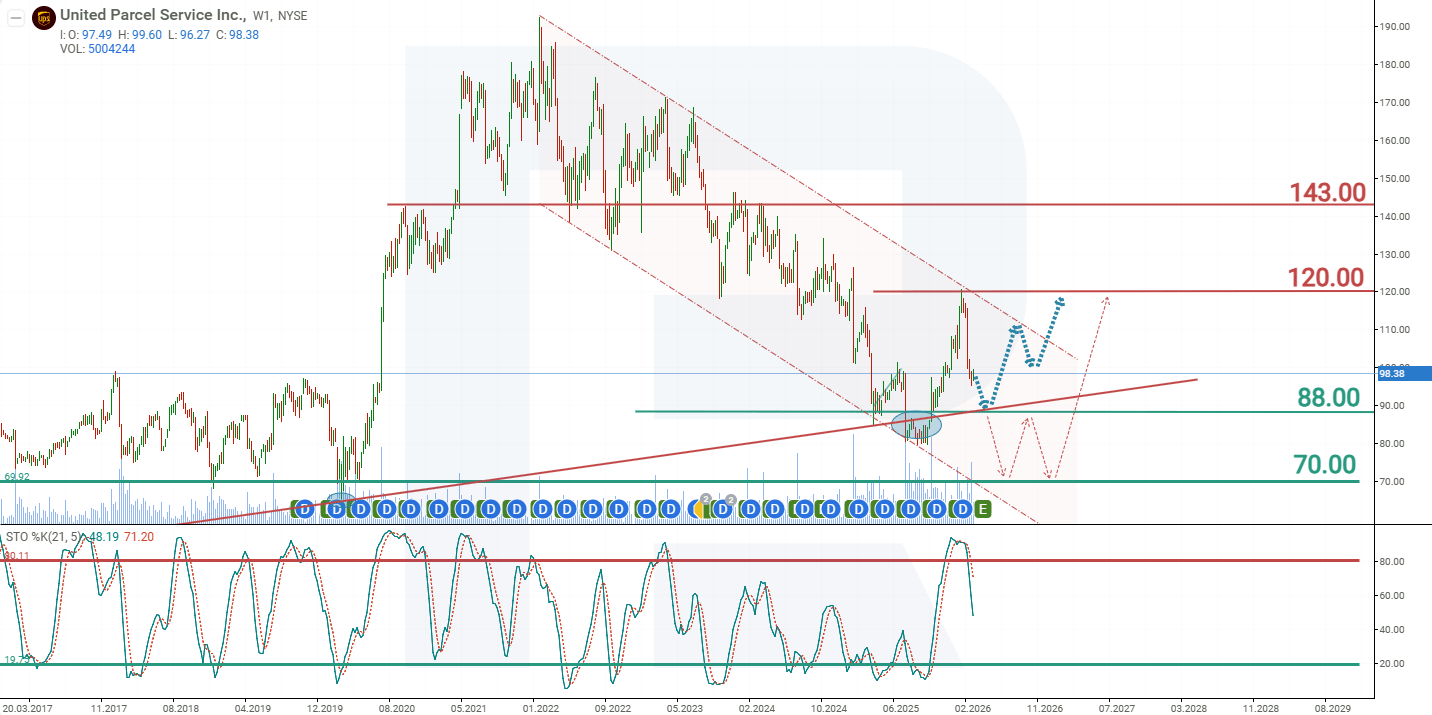

UPS – aksiyalar pasayuvchi kanal ichida savdolanyapti: kirish uchun ehtimoliy darajalar

UPS foyda bo‘yicha kutilmalardan oshib ketdi va 2026 yil uchun mo‘tadil ijobiy prognoz berdi, biroq aksiyalar hanuz pasayuvchi kanal ichida qolmoqda. Asosiy ssenariy 88 USD dagi qo‘llab-quvvatlash darajasini sinashni nazarda tutadi, shundan so‘ng 120 USD tomon qaytish ehtimoli bor.

United Parcel Service (NYSE: UPS) 2025 yilning 4-choragi bo‘yicha kuchli hisobot taqdim etdi va bozor kutilmalaridan oshib ketdi. Tushum 24.5 milliard USD ga yetdi, operatsion daromad 2.6 milliard USD ni tashkil etdi, operatsion marja 10.5% bo‘ldi, non-GAAP EPS esa 2.38 USD ni tashkil qildi. Bu taxminan 24.0 milliard USD tushum va 2.20 USD EPS bo‘yicha konsensusdan yuqori bo‘ldi. Tushum yilma-yil pasaygan bo‘lsa-da, jo‘natma boshiga yuqoriroq tushum va foydaliroq buyurtmalar tarkibi hisobiga biznes sifati yaxshilandi.

Segmentlar natijasi aralash bo‘ldi. AQShda tushum 3.2% ga kamaydi, biroq jo‘natma boshiga tushum 8.3% ga oshdi. Xalqaro operatsiyalar yaxshiroq natija ko‘rsatdi, tushum 2.5% ga o‘sdi, shu bilan birga Supply Chain Solutions zaifligicha qoldi.

2026 yil uchun prognoz mo‘tadil ijobiy. UPS taxminan 89.7 milliard USD tushumni kutmoqda, boshqaruv esa past marjali hajmlar kamayishi va tarmoq operatsiyalari me’yorga tushishi bilan yilning ikkinchi yarmida yaxshilanish bo‘lishini kutmoqda.

Ushbu maqola United Parcel Service, Inc. kompaniyasini ko‘rib chiqadi, uning tushum manbalarini yoritadi, choraklik natijalarni umumlashtiradi va yaqinlashayotgan hisobot davri bo‘yicha kutilmalarni taqdim etadi. Shuningdek, UPS aksiyalarining texnik tahlili ham kiritilgan bo‘lib, u 2026 kalendar yili uchun UPS aksiyalari prognoziga asos bo‘ladi.

United Parcel Service, Inc. haqida

United Parcel Service (UPS) — dunyodagi eng yirik logistika va kuryer kompaniyasi bo‘lib, yuk va posilkalarni yetkazib berish hamda logistika yechimlariga ixtisoslashgan. 1907 yilda AQShning Sietl shahrida Jeyms E. Keysi va Klod Rayan tomonidan American Messenger Company nomi ostida asos solingan, 1919 yilda Sietldan tashqaridagi faoliyat kengaytirilgani sari United Parcel Service deb qayta nomlangan. Dastlabki ommaviy taklifi 1999 yil 10 noyabrda Nyu-York fond birjasida UPS tikkeri ostida bo‘lib o‘tgan. Kompaniya AQSh va global miqyosda tezkor posilka yetkazib berish, shuningdek xalqaro logistika, kontrakt logistikasi, ta’minot zanjiri boshqaruvi va elektron tijorat, sog‘liqni saqlash, ishlab chiqarish kabi turli sohalar uchun maxsus yechimlarni taqdim etadi. Bosh ofisi Jorjiya shtatining Atlanta shahrida joylashgan. UPS’ning asosiy raqobatchilariga FedEx (NYSE: FDX) va DHL (XETR: DHL) (Deutsche Post Group tarkibida), shuningdek mintaqaviy va mahalliy yetkazib berish operatorlari, jumladan milliy pochta xizmatlari va Amazon Logistics kabi yangi bozorga kiruvchilar kiradi.

United Parcel Service, Inc.’ning biznes modeli

UPS’ning biznes modeli keng ko‘lamli logistika va transport xizmatlariga tayanadi. Kompaniya daromadi quyidagi asosiy segmentlardan shakllanadi:

- US Domestic Package (AQSh bo‘ylab ichki yetkazib berish): bu UPS’ning asosiy daromad oqimi bo‘lib, AQSh bo‘ylab jismoniy shaxslar (B2C) va korporativ mijozlarga (B2B) posilka yetkazib berishni o‘z ichiga oladi. Daromad UPS Next Day Air kabi ekspress yetkazib berish xizmatlari, shuningdek standart va iqtisodiy variantlar orqali hosil bo‘ladi; ortiqcha vaznli posilkalar, shoshilinch jo‘natmalar va yashash manziliga yetkazib berish uchun qo‘shimcha to‘lovlar qo‘llaniladi

- International Package (xalqaro jo‘natmalar): bu butun dunyo bo‘ylab xalqaro posilka va yuk yetkazib berishdan (eksport va import operatsiyalarini qamrab oladi) tushadigan daromadlarni o‘z ichiga oladi. UPS 220 dan ortiq mamlakatda faoliyat yuritadi va xalqaro bo‘linma ayniqsa hujjatlar va tijoriy jo‘natmalarni ekspress yetkazib berishdan yuqori marja yaratadi

- Supply Chain Solutions (logistika va ta’minot zanjiri operatsiyalari): bu segment kompleks logistika yechimlaridan tushadigan daromadlarni o‘z ichiga oladi — kontrakt logistikasi (omborlash, qadoqlash va zaxiralarni boshqarish), sog‘liqni saqlash, ishlab chiqarish, e-commerce va texnologiyalar uchun maxsus yechimlar, LTL transport xizmati, dengiz va havo yuk tashish, shuningdek ta’minot zanjirini boshqarish va teskari logistika xizmatlari

- Surcharges and Value-Added Services: bu toifa yoqilg‘i ustama to‘lovlari, pik yuklama davrlaridagi ustamalar, sug‘urta, kuzatuv, yo‘naltirishni o‘zgartirish va boshqa bog‘liq xizmatlarni o‘z ichiga oladi; ular jo‘natma boshiga o‘rtacha daromadni oshiradi

Shu tarzda, UPS ommaviy segment (chakana mijozlar) va yirik korporativ sektorni moslashtirilgan ta’minot zanjiri yechimlari bilan qamrab olgan holda diversifikatsiyalangan logistika xizmatlari portfeli orqali daromad oladi.

United Parcel Service, Inc. 2025 moliya yilining 1-chorak hisobotı

2025 yil 23 aprelda UPS 2025 moliya yilining 1-choragi (2025 yil 31 martda yakunlangan) natijalarini e’lon qildi. Quyida o‘tgan yilning shu davri bilan taqqoslagan holda asosiy moliyaviy ma’lumotlar keltirilgan (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- Daromad: 21.55 mlrd USD (–1%)

- Sof foyda: 1.27 mlrd USD (+4%)

- Aksiyaga to‘g‘ri keladigan foyda (EPS): 1.49 USD (+4%)

- Operatsion marja: 8.20% (+20 bazaviy punkt)

Segmentlar bo‘yicha daromad:

- US Domestic Segment: 14.46 mlrd USD (+1%)

- Operatsion foyda: 1.01 mlrd USD (+19%)

- International Segment: 4.37 mlrd USD (+3%)

- Operatsion foyda: 654 mln USD (–4%)

- Supply Chain Solutions: 2.71 mlrd USD (–15%)

- Operatsion foyda: 98 mln USD (–55%)

UPS’ning 2025 moliya yili 1-chorak hisobotida kompaniyaning tashqi chaqiriqlarga tezkor moslashuvi va foydalilikni saqlab qolish uchun operatsion samaradorlikni oshirishga qaratilgan sa’y-harakatlari ko‘rsatildi. Daromad 1% ga kamayib 21.5 mlrd USDni tashkil etgan bo‘lsa-da, GAAP bo‘lmagan tuzatilgan EPS 1.49 USDni tashkil etdi va konsensus prognozidan 8% dan ortiq yuqori bo‘ldi, bu esa asosiy biznes yo‘nalishlarining barqarorligini tasdiqladi.

CEO Kerol Tomé qayd etishicha, UPS kompaniya tarixidagi eng katta logistika tarmog‘i transformatsiyasini amalga oshirmoqda: joriy yilda 3.5 mlrd USD tejash uchun 73 ta ob’ekt yopilmoqda va 20,000 nafar xodim qisqartirilmoqda. Bu qadam Amazon’dan buyurtmalarning kamayishi va xalqaro jo‘natmalarga tarif bosimi kabi pastroq hajmlarni qoplash imkonini beradi. UPS o‘z tuzilmasini hozirgi talabga moslashtirib, ixchamroq va samaraliroq bo‘lishga intilmoqda.

Makroiqtisodiy noaniqlik, xususan tariflar bilan bog‘liq vaziyat sababli rahbariyat 2025 yil bo‘yicha to‘liq yo‘riqnoma yangilamadi, biroq 2-chorak uchun prognoz berdi. Daromad 21 mlrd USDga yetishi, AQSh posilka yetkazib berish hajmlari 9% ga kamayishi kutilmoqda. Xalqaro marjalar ikki xonali foiz darajasida qolishi prognoz qilinmoqda. AQSh yetkazib berish segmentida marjalar 30 bazaviy punktga oshishi kutilmoqda, bu esa qayta tashkil etishning ta’siri bilan qo‘llab-quvvatlanadi.

UPS daromad o‘sishidan ko‘ra qat’iy xarajatlarni optimallashtirishni ustuvor qilmoqda va 2-chorak prognozi davom etayotgan noaniqlik sharoitida ehtiyotkor, realistik pozitsiyani aks ettiradi. Agar kompaniya rejalashtirilgan 3.5 mlrd USD tejashni amalga oshirsa, jumladan qo‘shimcha qayta tashkil etish orqali, joriy sikldan ancha foydaliroq va barqarorroq holda chiqishi mumkin.

United Parcel Service, Inc. 2025 moliyaviy yilining 2-chorak hisobotı

2025 yil 29 iyulda UPS 2025 moliya yilining 2-choragi (2025 yil 30 iyunda yakunlangan) natijalarini e’lon qildi. O‘tgan yilning shu davri bilan taqqoslagan asosiy moliyaviy ko‘rsatkichlar quyidagicha (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- Daromad: 21.22 mlrd USD (–3%)

- Sof foyda: 1.31 mlrd USD (–14%)

- EPS: 1.55 USD (–13%)

- Operatsion marja: 8.80% (–60 bazaviy punkt)

Segmentlar bo‘yicha daromad:

- US Domestic Segment: 14.08 mlrd USD (–1%)

- Operatsion foyda: 0.98 mlrd USD (–1%)

- International Segment: 4.49 mlrd USD (+3%)

- Operatsion foyda: 682 mln USD (–17%)

- Supply Chain Solutions: 2.65 mlrd USD (–18%)

- Operatsion foyda: 212 mln USD (–13%)

UPS 2025 moliya yili 2-choragi uchun 21.2 mlrd USD daromad va 1.55 USD EPS haqida hisobot berdi. Sotuvlar tahlilchilar prognozidan yuqori chiqdi, biroq foyda biroz past bo‘ldi.

AQSh bozorida natijalar sustroq bo‘ldi: daromad pasaydi, posilka hajmlari 7% ga tushdi, posilka boshiga yetkazib berish xarajatlari esa ortib, marjalarga bosim qildi. Xalqaro biznesda esa aksincha: hajm qariyb 4% o‘sdi va foydalilik darajasi 15% atrofida bo‘lib, bu segment eng kuchli bo‘ldi. Supply Chain Solutions bo‘linmasi bir yil oldin Coyote’ning sotilishi tufayli daromad yo‘qotdi. Yilning birinchi yarmidagi erkin pul oqimi 742 mln USDni tashkil etdi — dividendlar va investitsiyalarni qoplashga yetarli bo‘ldi, kompaniya esa xarajatlarni tejash orqali barqarorlikni mustahkamlashni davom ettirmoqda.

UPS uchun asosiy zaif joylar: AQShdagi hajmlarning kamayishi, posilka boshiga xarajatlarning o‘sishi va Coyote sotilishining uzoq muddatli ta’siri. Qo‘shimcha bosim Xitoydan past qiymatli posilkalar uchun yangi tariflardan kelmoqda, bu esa byudjet bozor maydonchalari va so‘nggi mil yetkazib berishga salbiy ta’sir qilmoqda.

Ijobiy tomoni shundaki, UPS xalqaro segmentda yuqori marjalarni saqlab qolmoqda va optimallashtirish dasturini qat’iy amalga oshirmoqda, bu 2025 yilda qariyb 3.5 mlrd USD tejashni ta’minlashi kutilmoqda. Kompaniya, shuningdek, Amazon’ga qaramlikni kamaytirmoqda, foydalilikni yaxshilash evaziga pastroq hajmlarni qabul qilmoqda.

UPS choraklik yo‘riqnoma bermaydi, biroq 2025 yil uchun to‘liq rejasini tasdiqladi — kapital xarajatlar taxminan 3.5 mlrd USD, dividendlar qariyb 5.5 mlrd USD, pensiya badallari esa 1.4 mlrd USD atrofida.

United Parcel Service, Inc. 2025 yil 3-chorak moliyaviy natijalari

2025 yil 28 oktyabrda UPS 2025 moliyaviy yilining 3-choragi bo‘yicha natijalarini e’lon qildi, u 2025 yil 30 sentyabrda yakunlangan. O‘tgan yilning shu davri bilan taqqoslangan asosiy moliyaviy ko‘rsatkichlar quyidagicha (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- Daromad: 21.42 milliard USD (–4%)

- Sof foyda (non-GAAP): 1.48 milliard USD (–2%)

- Aksiya boshiga daromad (non-GAAP): 1.74 USD (–1%)

- Operatsion marja: 10.00% (+110 bazis punkt)

Segmentlar bo‘yicha daromad:

- US Domestic segment: 14.22 milliard USD (–3%)

- Operatsion foyda: 0.91 milliard USD (–2%)

- International segment: 4.67 milliard USD (+6%)

- Operatsion foyda: 691 million USD (–13%)

- Supply Chain Solutions: 2.52 milliard USD (–22%)

- Operatsion foyda: 536 million USD (+97%)

2025 moliyaviy yilining 3-choragida United Parcel Service bozor kutilmalaridan sezilarli darajada yaxshiroq non-GAAP natijalarni taqdim etdi. Tushum 21.4 milliard USD ni tashkil etdi, operatsion daromad 2.1 milliard USD ga yetdi, operatsion marja 10% bo‘ldi, har bir aksiya uchun foyda esa 1.74 USD ni tashkil qildi. Tahlilchilar taxminan 20.8 milliard USD tushum va taxminan 1.30 USD har bir aksiya uchun foyda kutishgan edi, ya’ni hisobot tushum va rentabellik bo‘yicha kutilmalardan oshib ketdi.

Yilma-yil hisobda tushum 4% ga kamaydi, biroq kompaniya yanada qulay tushum tarkibi va xarajatlarni qisqartirish hisobiga marjalarni yaxshiladi. Xarajatlarni tejash dasturi doirasida UPS xodimlar sonini qisqartirdi va bir nechta obyektlarni yopdi, shu orqali umumiy rentabellikni qo‘llab-quvvatladi. AQShda tushum hajmlar pasaygani sababli kamaydi, biroq bu qisman posilka boshiga tushumning 10% ga oshishi bilan qoplandi. Xalqaro biznes yaxshiroq natija ko‘rsatdi, tushum 6% ga o‘sdi va marjalar sog‘lom darajada saqlanib qoldi.

O‘tgan chorakda UPS ko‘chmas mulk aktivlari bilan bog‘liq sale-and-leaseback bitimi hisobidan soliqdan oldingi qariyb 330 million USD foyda qayd etdi, bu har bir aksiya uchun foydaga taxminan 0.30 USD qo‘shdi. Bu bir martalik omil edi; biroq hatto ushbu ta’sir chiqarib tashlanganda ham, foyda baribir bozor kutilmalaridan yuqori bo‘lgan bo‘lardi.

Boshqaruv keyingi chorak uchun mo‘tadil ijobiy prognoz berdi. 2025 yil 4-chorak uchun kompaniya taxminan 24.0 milliard USD tushum va 11.0–11.5% operatsion marjani kutmoqda.

2025 moliyaviy yil bo‘yicha UPS asosan kapital taqsimoti rejalarini yana bir bor tasdiqladi: 3.5 milliard USD kapital xarajatlar, 5.5 milliard USD dividendlar, 1.4 milliard USD pensiya badallari va allaqachon yakunlangan 1.0 milliard USD aksiyalarni qayta sotib olish dasturi.

United Parcel Service, Inc. 2025 yil 4-chorak moliyaviy natijalari

2026 yil 27 yanvar kuni United Parcel Service (NYSE: UPS) 2025 yil 31 dekabrda yakunlangan chorak uchun 2025 yil 4-chorak moliyaviy natijalarini e’lon qildi. O‘tgan yilning shu davriga nisbatan asosiy moliyaviy ko‘rsatkichlar quyidagicha (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- Tushum: 24.48 milliard USD (–3%)

- Sof foyda (non-GAAP): 2.03 milliard USD (–14%)

- Har bir aksiya uchun foyda (non-GAAP): 2.38 USD (–13%)

- Operatsion marja: 10.50% (–110 bazis punkt)

Segmentlar bo‘yicha tushum:

- US Domestic Segment: 16.76 milliard USD (–3%)

- Operatsion foyda: 1.43 milliard USD (–15%)

- International Segment: 5.05 milliard USD (+2%)

- Operatsion foyda: 884 million USD (–13%)

- Supply Chain Solutions: 2.68 milliard USD (–13%)

- Operatsion foyda: 263 million USD (+97%)

UPS yana asosiy non-GAAP ko‘rsatkichlari bo‘yicha bozor kutilmalaridan yuqori natijalarni taqdim etdi. Tushum 24.5 milliard USD ga yetdi, non-GAAP sof foyda 2.0 milliard USD ni tashkil etdi, non-GAAP adjusted operatsion foyda jami 2.9 milliard USD bo‘ldi, operatsion marja 10.5%, non-GAAP adjusted operatsion marja 11.8% ni tashkil etdi, non-GAAP EPS esa 2.38 USD bo‘ldi. Tahlilchilar taxminan 24.0 milliard USD tushum va 2.20 USD EPS prognoz qilgan edi.

Yilma-yil hisobda tushum 3% ga kamaydi, bu UPS hanuz strategik restrukturizatsiya bosqichida ekanini ko‘rsatadi. Bosim asosan AQShda jamlandi, bu yerda ichki tushum kutilgan hajm kamayishi sababli 3.2% ga tushdi; biroq jo‘natma boshiga tushum 8.3% ga oshdi, bu esa yuqoriroq sifatli, foydaliroq tushumga o‘tilayotganini ko‘rsatadi. Xalqaro operatsiyalar yaxshiroq natija ko‘rsatdi: tushum 2.5% ga oshdi, jo‘natma boshiga tushum 7.1% ga ko‘tarildi, adjusted operatsion marja esa kuchli 18.0% darajada qoldi. Supply Chain Solutions eng zaif segment bo‘ldi, tushum 12.7% ga kamaydi, bunga asosan Mail Innovations’dagi hajmlarning pasayishi sabab bo‘ldi.

Chorakdagi bir martalik bandlar foydaga yordam berishdan ko‘ra, unga bosim qildi. GAAP natijalari jami 238 million USD (har aksiya uchun 0.28 USD) xarajatlarni aks ettirdi, shu jumladan MD-11 flotini jadallashgan tarzda xizmatdan chiqarish bo‘yicha 137 million USD write-off va 101 million USD transformatsiya xarajatlari. Muhimi, chorakning kuchli natijalari aynan ushbu bir martalik salbiy tuzatishlarga qaramay kutilmalardan oshdi, bir martalik foydalar tufayli emas.

Boshqaruvning 2026 yil uchun prognozi mo‘tadil ijobiy. UPS taxminan 89.7 milliard USD tushum va qariyb 9.6% non-GAAP adjusted operatsion marjani kutmoqda. Kapital xarajatlar 3.0 milliard USD, dividend to‘lovlari 5.4 milliard USD, soliq stavkasi esa taxminan 23.0% darajasida prognoz qilinmoqda. Boshqaruv 2026 yilni kompaniya transformatsiya dasturidagi hal qiluvchi yil deb ta’riflamoqda. Past marjali Amazon hajmlarining qisqarishi sababli birinchi yarmida bosim saqlanib qolishi kutilayotgan bo‘lsa-da, restrukturizatsiya yakunlangach, UPS yuqoriroq sifatli tushum o‘sishi va barqaror marja kengayishiga o‘tishni kutmoqda.

United Parcel Service, Inc. uchun asosiy baholash ko‘paytirgichlari tahlili

Quyida 95.86 USD aksiya narxiga asoslangan holda 2025 yil 4-chorak uchun United Parcel Service, Inc. ning asosiy baholash multiplikatorlari keltirilgan:

| Multiple | U nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 14.6 | ⬤ UPS uchun bu umumiy jihatdan mo‘tadil baholashni anglatadi. |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 0.92 | ⬤ Aksiya tushumga nisbatan arzon ko‘rinadi. |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 1.12 | ⬤ Umumiy baho mo‘tadil. |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 17.1 | ⬤ FCF asosidagi baholash odatiy darajada, sezilarli diskontsiz. |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 5.8 | ⬤ Himoyaviy logistika/transport biznesi uchun yuqori FCF daromadliligi. |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 8.6 | ⬤ Logistika kompaniyasi uchun odatiy daraja. |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 12.7 | ⬤ Baholash mo‘tadil past, tarixiy o‘rtachalardan past. |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 5.0 | ⬤ Balans qiymatiga nisbatan yuqori premium — bozor moddiy aktivlardan ko‘ra biznes barqarorligi uchun pul to‘lamoqda. |

| Forward P/E | Oldinga yo‘naltirilgan narx/foyda (P/E) koeffitsienti | 13.6 | ⬤ Bozor mo‘tadil tiklanishni kutmoqda, biroq foydaning keskin tezlashishini emas. |

| Net Debt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | 1.57 | ⬤ Qarzdorlik darajasi qulay va yaxshi boshqarilgan. |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 7.7 | ⬤ Foizlarni qoplash darajasi kuchli. |

Baholash multiplikatorlariga ko‘ra, UPS mo‘tadil baholangan ko‘rinadi. Past P/S, maqbul EV/EBITDA, boshqariladigan qarz va mustahkam FCF daromadliligi aksiyaga muayyan darajada barqarorlik beradi, bunga balans va pul oqimi yaratish qobiliyati yordam beradi.

Biroq kompaniyani arzon deb bo‘lmaydi. Taxminan 14.6 atrofidagi P/E va 12.7 darajasidagi EV/EBIT bozor allaqachon kompaniyaning samaradorlik dasturidan kelib chiqadigan barqaror rentabellikni narxga kiritib bo‘lganini ko‘rsatadi. Forward P/E joriy darajadan deyarli o‘zgarmagan, bu esa investorlar 2026 yilda foydaning keskin o‘sishini kutmayotganini anglatadi.

Umuman olganda, agar UPS o‘z marjasini va barqaror erkin pul oqimini saqlab qola olsa, joriy baholash xarid imkoniyatini qo‘llab-quvvatlaydigandek ko‘rinadi

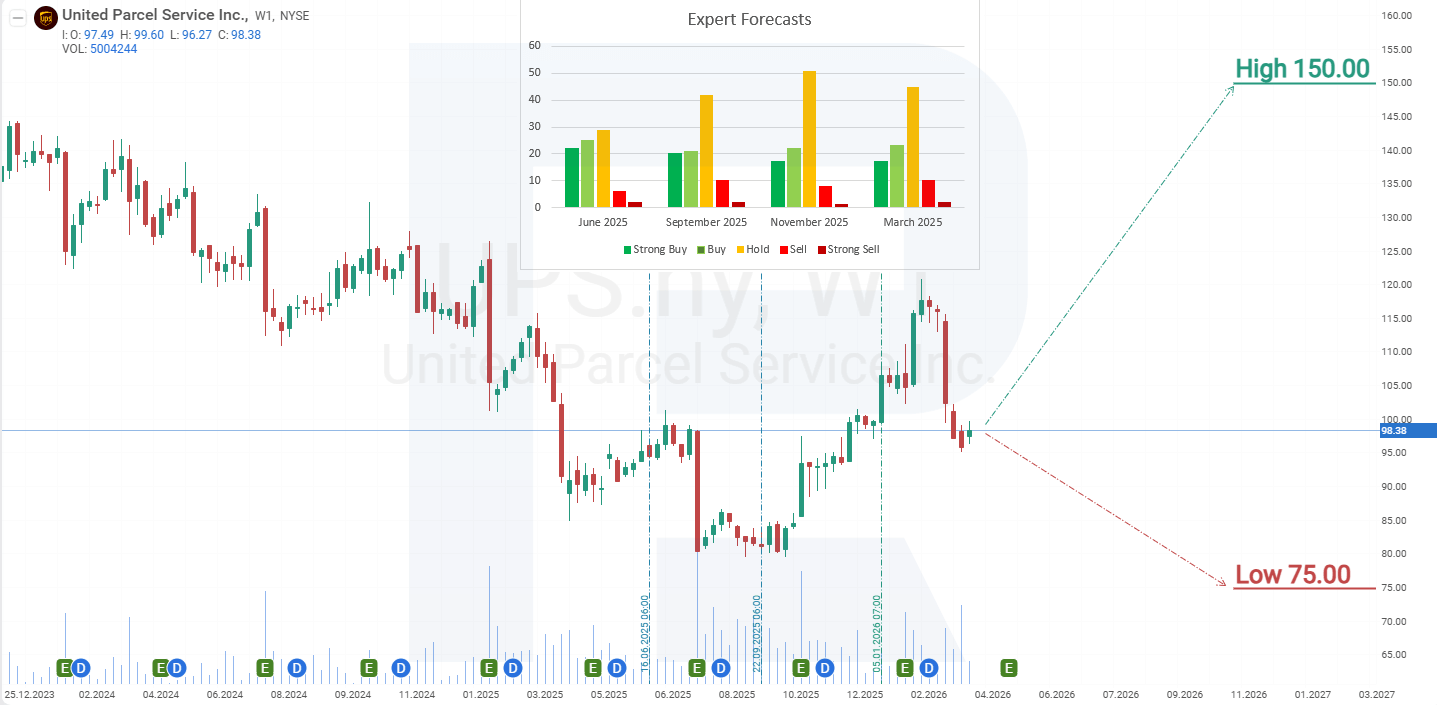

United Parcel Service, Inc. aksiyalari bo‘yicha ekspert prognozlari

- Barchart: 28 tahlilchidan 11 nafari UPS aksiyalarini Strong Buy, 1 nafari Moderate Buy, 13 nafari Hold, 1 nafari Sell va 2 nafari Strong Sell deb baholagan. Yuqori maqsadli narx 135 USD, quyi chegarasi esa 75 USD.

- MarketBeat: 28 tahlilchidan 11 nafari Buy reytingini bergan, 14 nafari Hold’ni tavsiya qilgan, 3 nafari esa Sell’ni tavsiya qilgan. Yuqori maqsadli narx 150 USD, quyi chegarasi esa 75 USD.

- TipRanks: 21 tahlilchidan 9 nafari aksiyalarni Buy, 9 nafari Hold va 3 nafari Sell deb baholagan. Yuqori maqsadli narx 135 USD, quyi chegarasi esa 75 USD.

- Stock Analysis: 20 ekspertdan 6 nafari UPS aksiyalarini Strong Buy, 2 nafari Buy, 9 nafari Hold va 3 nafari Sell deb baholagan. Yuqori maqsadli narx 130 USD, quyi chegarasi esa 75 USD.

2026 yil uchun United Parcel Service, Inc. aksiyalari narxi prognozi

United Parcel Service aksiyalari pasayuvchi kanal ichida savdolanishda davom etmoqda. 2025 yil 4-chorakdagi ijobiy natijalar trend chizig‘i tomon rallini yuzaga keltirdi, shu yerda yuqoriga harakat impulsi so‘ndi. Haddan tashqari xarid qilingan holatlarni ko‘rsatgan Stochastic indikatori korreksiya ehtimolini tasdiqladi, buning natijasida mahalliy cho‘qqidan taxminan 20% pasayish yuz berdi. Stochastic hali haddan tashqari sotilgan hududga yetmaganligi sababli, pasayish uchun qo‘shimcha salohiyat saqlanib qolmoqda. UPS aksiyalarining joriy dinamikasiga asoslanib, 2026 yil uchun ehtimoliy narx ssenariylari quyidagicha:

UPS aksiyalari bo‘yicha asosiy prognoz 88 USD dagi qo‘llab-quvvatlash darajasini sinashni, shundan so‘ng ushbu darajadan qaytish va 120 USD tomon o‘sishni nazarda tutadi.

UPS aksiyalari bo‘yicha muqobil prognoz 88 USD qo‘llab-quvvatlash darajasidan pastga yorib o‘tishni nazarda tutadi. Ushbu ssenariyda aksiya narxi 70 USD gacha tushishi mumkin, shundan so‘ng kengroq o‘sish trendining qayta tiklanishi kutiladi. Ushbu pasayish xavfi uchun asosiy omil AQSh makroiqtisodiy muhitining yomonlashuvi bo‘lib, bu iste’mol faolligini susaytirishi va logistika xizmatlariga talabni kamaytirishi mumkin.

United Parcel Service, Inc. aksiyalariga sarmoya kiritish xavflari

UPS aksiyalariga investitsiya qilish kompaniya daromadi va moliyaviy ko‘rsatkichlariga salbiy ta’sir qilishi mumkin bo‘lgan bir qator xavflarni o‘z ichiga oladi. Asosiylari quyidagilar:

- Iqtisodiy tsikliklik: UPS logistika xizmatlariga bo‘lgan talab bevosita umumiy iqtisodiy faollikka bog‘liq. Retsessiyalar yoki iste’mol talabining pasayishi davrida yetkazib berish va yuk tashish hajmlari kamayadi, ayniqsa B2B va xalqaro savdo segmentlarida

- Xarajatlarning o‘sishi (ayniqsa mehnat va yoqilg‘i): UPS mehnat va yoqilg‘iga kuchli darajada bog‘liq. Dizel va aviatsiya yoqilg‘i narxlarining o‘sishi, ish haqlarining ortishi (jumladan, masalan Teamsters bilan kasaba uyushma shartnomalari orqali) operatsion marjalarni sezilarli darajada kamaytirishi mumkin

- Raqobat: yetkazib berish bozori tobora raqobatbardosh bo‘lib bormoqda. Asosiy raqobatchilar — FedEx, DHL, Amazon Logistics va milliy pochta xizmatlari — agressiv narx siyosatini yuritmoqda, texnologiyalarga sarmoya qilmoqda va infratuzilmasini kengaytirmoqda. Xususan, Amazon o‘z logistikasini faol rivojlantirib, UPS’ga pudratchi sifatida qaramligini kamaytirmoqda

- Texnologiya va operatsion uzilishlar: yetkazib berishdagi kechikishlar, IT tizimlarining ishlamay qolishi, kiberhujumlar, baxtsiz hodisalar yoki logistika zanjirini samarasiz boshqarish yo‘qotishlarga, obro‘ xavflariga va mijozlarning ketishiga olib kelishi mumkin

- Mavsumiylik va cho‘qqi davrlarga bog‘liqlik: yillik daromadning katta qismi Q4 kabi bayram davrlarida olinadi. Ushbu davrda yuzaga keladigan istalgan uzilishlar, masalan, noqulay ob-havo, xodimlar yetishmasligi yoki logistika kechikishlari nomutanosib ta’sir ko‘rsatishi mumkin

- Investitsiyalar va kapital xarajatlari: raqobatbardosh bo‘lib qolish uchun UPS o‘z parkini, IT infratuzilmasini va ombor logistikasini keng ko‘lamli modernizatsiya qilishni talab qiladi. Investitsion qarorlardagi xatolar yoki ortiqcha kapital intensivligi investitsiyalangan kapitaldan daromadni kamaytirishi mumkin

Shunday qilib, sohada yetakchi maqomiga ega bo‘lishiga qaramay, UPS kompaniya o‘sishini cheklashi yoki moliyaviy barqarorligini kamaytirishi mumkin bo‘lgan turli omillarga duch keladi.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.