Super Micro Computer aksiyalari prognozi 2026 uchun – SMCI yana o‘sishga qayta oladimi?

Super Micro Computer bozorni kuchli daromad o‘sishi va kutilganidan yuqori foyda bilan hayratda qoldirdi. Kompaniya AI infratuzilmasi bumidan foyda olishda davom etmoqda, biroq marjalar bosim ostida qolmoqda. Shu sababli, nafaqat savdo hajmining o‘sishi, balki kompaniyaning rentabellikni yaxshilash qobiliyati ham asosiy omil bo‘ladi.

Super Micro Computer, Inc. (NASDAQ: SMCI) 2026 moliyaviy yilining 2-choragida juda kuchli daromad o‘sishini qayd etdi. Savdo hajmi 12.68 milliard USD ga yetdi, bu bir yil avvalgi 5.69 milliard USD dan yuqori bo‘lib, yilma-yil 123% o‘sishni anglatadi. Sof foyda 400.56 million USD ga yetdi, o‘tgan yildagi 320.60 million USD bilan solishtirganda, suyultirilgan EPS esa 0.51 USD dan 0.60 USD ga oshdi, bu foyda o‘sishini aks ettiradi, biroq u daromad kengayishiga nisbatan sekinroq sur’atda bo‘ldi.

Natijalar bozor kutganidan yuqori bo‘ldi. Non-GAAP EPS 0.69 USD ni tashkil etdi, bu konsensus bahosi bo‘lgan taxminan 0.49 USD dan yuqori. 12.68 milliard USD daromad ham tahlilchilar prognozi bo‘lgan taxminan 10.4 milliard USD dan sezilarli darajada oshib ketdi.

Chorakning asosiy drayveri AI serverlariga bo‘lgan favqulodda kuchli talab bo‘ldi. Bundan tashqari, taxminan 1.5 milliard USD lik yetkazib berishlar avvalgi chorakdan ko‘chirildi, bu esa qisman zaifroq Q1 natijalarini qopladi.

Biroq, asosiy zaif tomon saqlanib qoldi: yalpi marja bir yil avvalgi 11.8% dan 6.3% ga tushdi, bunga tariflar, xotira komponentlari tanqisligi va boshqa xarajat bosimlari sabab bo‘ldi.

Rahbariyat, shuningdek, kuchli prognoz taqdim etdi va Q3 uchun kamida 12.3 milliard USD daromadni bashorat qildi hamda 2026 moliyaviy yil uchun to‘liq yil daromad prognozini kamida 40 milliard USD gacha oshirdi.

Ushbu maqola Super Micro Computer, Inc. ni ko‘rib chiqadi, uning daromad manbalarini batafsil bayon qiladi, kompaniyaning choraklik natijalarini tahlil qiladi va 2026 moliyaviy yil uchun kutilmalarni bayon etadi. Shuningdek, SMCI aksiyalarining texnik tahlili ham taqdim etiladi, bu esa 2026 yil uchun Super Micro Computer aksiyalari prognozining asosini tashkil etadi.

Super Micro Computer, Inc. haqida

Super Micro Computer 1993-yilda Charles Liang tomonidan asos solingan. Kompaniya server apparatlarini loyihalash va ishlab chiqaradi, jumladan anakartlar, serverlar, ma’lumotlar saqlash yechimlari, GPU tizimlari va boshqa hisoblash texnologiyalari. Niderlandiya, AQSh va Tayvanda joylashgan proprietary ishlab chiqarish quvvatlari bilan u mahsulotlarini turli bozorlarga xos talablarga moslab bera oladi.

Super Micro ma’lumot markazlari, bulut xizmatlari va korporativ mijozlar uchun moslashtirilgan yechimlarni yetkazib berishda moduliy yondashuvdan foydalanadi. Kompaniya 2007-yil 29-martda ommaga chiqdi va NASDAQda SMCI tikkeri ostida ro‘yxatga olindi.

Super Micro Computer, Inc.ning asosiy daromad manbalari

Super Micro Computer quyidagi manbalardan daromad oladi:

- Server systems – eng yirik daromad segmenti, quyidagilarni o‘z ichiga oladi:

- Rackmount servers – ma’lumotlar markazlari, bulut hisoblash va AI ish yuklari uchun mo‘ljallangan yuqori unumli serverlar

- GPU-optimised systems – sun’iy intellekt (AI), mashinali o‘qitish va chuqur o‘rganish ilovalari uchun qurilgan serverlar

- Blade and multi-module servers – korxonalar va giperscale muhitlar uchun yuqori zichlikdagi yechimlar

- Data storage systems – ushbu segment all-flash va gibrid saqlash yechimlari, shuningdek, dasturiy ta’riflangan saqlash (SDS) arxitekturalarini o‘z ichiga oladi

- Embedded and IoT systems – sanoat va edge computing mahsulotlaridan, jumladan aqlli shaharlar, avtomatlashtirish va real-vaqt ma’lumotlarni qayta ishlashda qo‘llaniladigan IoT va edge serverlardan olinadigan daromadni qamrab oladi. Shuningdek, sog‘liqni saqlash, telekommunikatsiya va ishlab chiqarish uchun sanoat hisoblash yechimlarini ham o‘z ichiga oladi

- Networking and power technologies – ushbu segment quyidagilardan iborat:

- High-performance networking equipment – ma’lumotlar markazlari uchun Ethernet kommutatorlari, tarmoq adapterlari va o‘zaro ulanish vositalari

- Power supply units (PSUs) and cooling systems – moduliy, energiya tejamkor va ortiqcha zaxiraga ega quvvat manbalari, shuningdek havo va suyuqlik bilan sovutish yechimlari

- Components and accessories – anakartlar, korpuslar, protsessorlar, xotira, saqlash qurilmalari va akseleratorlar kabi individual apparat komponentlaridan tushadigan daromad

Super Micro’ning biznes modeli korxonalar, bulut provayderlari va sun’iy intellekt industriyasi ehtiyojlariga moslashtirilgan moduliy va sozlanadigan hisoblash tizimlariga yo‘naltirilgan.

Super Micro Computer, Inc. 2025 yil 2-chorak moliyaviy hisobot

25-fevral kuni, delisting xavfi ostida, Super Micro Computer 2024-yil 31-dekabrda yakunlangan chorak uchun 2025-moliya yilining 2-chorak moliyaviy hisobotini e’lon qildi. Asosiy raqamlar quyidagicha (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 5.68 milliard AQSh dollari (+54%)

- Net profit: 320.59 million AQSh dollari (+8%)

- Earnings per share: 0.51 AQSh dollari (o‘zgarishsiz)

- Gross profit: 670.02 million AQSh dollari (+18%)

Super Micro raisi va bosh direktori Charles Liang 2025-moliya yilining 2-choragini muammolarga qaramay nisbatan kuchli deb ta’rifladi va daromadning yillik 54% ga oshganini ta’kidladi. Ushbu o‘sish mavjud va yangi mijozlardan AI yechimlariga bo‘lgan kuchli talab tufayli yuz berdi. U ayrim qiyinchiliklarni tan oldi, jumladan, pul oqimi bosimi va moliyaviy hisobotning kechiktirilishi bo‘yicha bozor xavotirlari. Liang Nvidia Hopper’dan Blackwell GPU’lariga o‘tishni asosiy o‘sish omili sifatida ko‘rsatdi, ularning ta’minoti joriy chorakda (2025-moliya yilining 3-choragi) ko‘payishi kutilmoqda.

Bosh moliya direktori David Weigand qo‘shimcha tafsilotlarni taqdim etdi, yalpi foyda marjasi taxminan 11.9% ni tashkil etganini va bu 2025-yil 1-choragidagi 13.1% dan pasayganini qayd etdi, bunga mahsulot tarkibi va mijozlar bazasidagi o‘zgarishlar sabab bo‘lgan. U AI bilan bog‘liq platformalar daromadning 70% dan ortig‘ini tashkil qilganini ta’kidladi, bu kompaniyaning korporativ va bulut provayderlari bozoridagi kuchli pozitsiyasini tasdiqlaydi.

2025-moliya yilining 3-choragi (31-mart 2025da yakunlanadi) uchun kompaniya daromadni 5.00–6.00 milliard AQSh dollari diapazonida prognoz qildi, bu AI server bozori raqobati tufayli o‘sishning biroz sekinlashishini ko‘rsatadi.

Charles Liang 2026-moliya yilining boshiga qadar 40.00 milliard AQSh dollarlik daromad olishni maqsad qilgan, u Malayziya, AQSh va Tayvanda quvvatdan to‘liq foydalanilmagan ishlab chiqarish imkoniyatlariga ishora qildi. U Super Micro’ning to‘g‘ridan-to‘g‘ri suyuqlik sovutish (DLC) texnologiyasida yetakchiligini ta’kidladi, kelgusi 12 oy ichida global miqyosdagi yangi ma’lumot markazlarining 30% dan ortig‘i ushbu texnologiyani qabul qilishi prognoz qilinmoqda, bu esa SMCI’ni ushbu o‘tishda asosiy o‘yinchi sifatida joylashtiradi. Liang shuningdek, ayniqsa AI infratuzilma yechimlariga bo‘lgan o‘sib borayotgan talabni qondirish uchun Yevropa, AQSh va Tayvanda ishlab chiqarish amaliyotlarini kengaytirish rejalarini ham ta’kidladi.

Super Micro Computer, Inc. 2025 moliyaviy yilining 3-chorak hisobot

6-may kuni Super Micro Computer 2025-moliya yilining 3-chorak (31-mart 2025da yakunlangan davr) moliyaviy hisobotini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 4.60 milliard AQSh dollari (+19%)

- Net profit: 108.77 million AQSh dollari (-73%)

- Earnings per share: 0.31 AQSh dollari (-53%)

- Gross profit: 440.21 million AQSh dollari (-27%)

- Gross margin: 9.6% (-590 bps)

Super Micro 4.6 milliard dollarlik daromadni qayd etdi, bu qayta ko‘rib chiqilgan prognozdan biroz yuqori bo‘lsa-da, yil boshida AI’ga bo‘lgan hayajon tufayli ko‘tarilgan Wall Street kutganidan past bo‘ldi. Moslashtirilgan aksiyaga to‘g‘ri keladigan daromad 0.31 AQSh dollarini tashkil etdi, bu ham avvalgi choraklardan past bo‘lib, giper-o‘sish bosqichi, hech bo‘lmaganda vaqtinchalik, sekinlashganini ko‘rsatdi. Rahbariyat bu pasayishni mijoz buyurtmalarining kechikishi va ta’minot zanjiridagi noaniqliklar bilan izohladi.

Asosiy kuchli tomonlardan biri keng qamrovli AI infratuzilmasini joriy etish bo‘lib qolmoqda. Super Micro ushbu jarayonning markazida turibdi, giperscale mijozlar faol sotib olayotgan suyuqlik sovutishli yuqori zichlikdagi server tizimlarini ishlab chiqaradi. DataVolt bilan yaqinda tuzilgan hamkorlik kompaniyaning Yaqin Sharqda faoliyatini kengaytirayotganini ko‘rsatadi, bu yerda ma’lumot markazlari bo‘yicha buma kuzatilmoqda.

Moliyaviy jihatdan kompaniya barqaror ko‘rinadi, balansida taxminan 1.4 milliard AQSh dollari naqd pul mavjud, biroq qarz sezilarli darajada yuqori – 1.9 milliard AQSh dollari atrofida – va o‘sishda davom etmoqda. Bundan tashqari, so‘nggi choraklardagi daromad o‘sishining katta qismi juda tor segmentdan – AI serverlaridan – kelmoqda. Agar ushbu bozor sovib qolsa (masalan, to‘yinganlik yoki Dell, HPE va NVIDIA’dan kuchaygan raqobat sababli), marjalar bosim ostida qolishi mumkin.

Kompaniyaning 2025-yil 4-choragi uchun ko‘rsatmalari 5.6–6.4 milliard AQSh dollari daromad va aksiyaga to‘g‘ri keladigan daromadni 0.40–0.50 AQSh dollari diapazonida prognoz qilmoqda. Biroq, to‘liq yil daromad prognozi 23.5–25.0 milliard dollardan 21.8–22.6 milliard dollargacha pasaytirildi, bunga mijozlar xarajatlarining kechikishi va iqtisodiy noaniqlik sabab bo‘ldi.

Super Micro Computer, Inc. 2025 yil 4-chorak moliyaviy hisobot

5-may kuni Super Micro Computer, Inc. 2025-yil 30-iyunda yakunlangan davr uchun 4-chorak moliyaviy hisobotini e’lon qildi. Asosiy natijalar quyidagicha (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 5.76 milliard AQSh dollari (+7%)

- Net profit: 195.15 million AQSh dollari (-34%)

- Earnings per share: 0.41 AQSh dollari (-24%)

- Gross profit: 544.10 million AQSh dollari (0%)

- Gross margin: 9.5% (-590 bps)

Super Micro Computer, Inc.’ning 2025-yil 4-chorak natijalari kutilganidan past bo‘ldi. Daromad 5.8 milliard AQSh dollariga yetdi, taxminan 5.96 milliard dollarlik prognozlardan past, bu asosan yirik mijozlar bilan shartnoma shartlaridagi o‘zgarishlar va Nvidia GPU’larini ham o‘z ichiga olgan muhim komponentlarni yetkazib berishdagi kechikishlarni aks ettirdi. Non-GAAP aksiyaga to‘g‘ri keladigan daromad 0.41 AQSh dollarini tashkil etdi, bu ham bozor kutganidan past bo‘ldi. Non-GAAP yalpi foyda marjasi 9.5% gacha tushdi, xarajatlarning ko‘payishi (jumladan, xodimlar, soliqlar va logistika) fonida pasayish tendensiyasini davom ettirdi.

Ijobiy tomoni shundaki, operatsion pul oqimi 864 million AQSh dollariga yetdi, bu daromadni naqd pulga samarali aylantirishni va barqaror operatsion samaradorlikni ko‘rsatdi. Qisqa muddatli muammolarga qaramay, kompaniya kuchli xalqaro o‘sishga erishdi: Osiyo-Tinch okeani mintaqasidagi daromad 91% y/y, EMEAda 66% ga oshdi, AQSh bozorida esa 33% ga pasaydi.

Rahbariyat giperscale va AI mijozlar bazasini kengaytirishga strategik e’tiborini tasdiqladi, FY2026’da 6–8 ta yirik mijozni maqsad qilmoqda. 2026-moliya yilining 1-choragi uchun prognoz daromad 6–7 milliard AQSh dollari, non-GAAP EPS esa 0.40–0.52 AQSh dollari oralig‘ida bo‘lishi kutilmoqda. To‘liq FY2026 uchun kompaniya kamida 33 milliard AQSh dollari daromadni kutmoqda. Biroq, ayrim tahlilchilar ushbu prognozni haddan tashqari optimistik deb hisoblamoqda, raqobatning kuchayishi, marjalarning pasayishi va cheklangan yirik mijozlarga tayanishni asos qilib.

Super Micro Computer, Inc. Q1 2026 moliyaviy natijalari

5 May kuni, Super Micro Computer 2026 moliyaviy yili uchun Q1 natijalarini (2025 kalendar yilining Q4’i), 30 June 2025’da yakunlangan davr bo‘yicha e’lon qildi. Asosiy ko‘rsatkichlar (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 5.02 billion USD (–15%)

- Net income: 239.90 million USD (–50%)

- Earnings per share: 0.35 USD (–52%)

- Gross profit: 474.45 million USD (–39%)

- Gross margin: 9.5% (–360 bps)

Super Micro zaif chorakni qayd etdi va bozor kutgan natijalardan past chiqdi: taxminan 5.0 milliard USD daromad va 0.35 USD non-GAAP EPS tahlilchilar prognoz qilgan taxminan 5.8–6.0 milliard USD daromad hamda taxminan 0.46 USD EPS dan past bo‘ldi.

Non-GAAP asosida rentabellik yilma-yil keskin pasaydi: yalpi marja bir yil avvalgi 13.1% dan 9.5% gacha tushdi, tuzatilgan sof foyda taxminan 240 million USD gacha kamaydi, non-GAAP EPS esa 0.73 USD dan 0.35 USD gacha pasaydi. Daromad taxminan yilma-yil 15% ga va chorakma-chorak 13% ga qisqardi, operatsion pul oqimi esa ombor zaxiralari va debitor qarzdorlik oshgani sababli taxminan –918 million USD manfiy bo‘ldi. Balansda 4.2 milliard USD naqd pul va naqd ekvivalentlar hamda taxminan 4.8 milliard USD qarz mavjud bo‘lib, bu kompaniya mo‘tadil sof qarz pozitsiyasiga o‘tganini ko‘rsatadi.

Zaif choraklik ko‘rsatkichlarning asosiy sababi bir nechta yirik AI loyihalari bo‘yicha yetkazib berishlarning mijozlar iltimosiga ko‘ra kechiktirilgani bo‘ldi, chunki ular NVIDIA Blackwell asosidagi yangi tizimlar va yangilangan konfiguratsiyalarni kutayotgan edi. Natijada, mavjud buyurtmalar portfelining bir qismi hisobotdagi daromad sifatida tan olinmadi.

Biroq rahbariyat agressiv prognoz berdi: Q2 FY 2026 uchun kompaniya 10–11 milliard USD daromad va 0.46–0.54 USD non-GAAP EPS kutdi, bu esa choraklik savdo hajmining deyarli ikki baravar oshishini anglatadi. 2026 to‘liq moliyaviy yil uchun Super Micro kamida 36 milliard USD daromad olishni rejalashtirdi (oldingi taxmin bo‘lgan taxminan 33 milliard USD bilan solishtirganda), bunga NVIDIA Blackwell Ultra asosidagi 13 milliard USD dan ortiq tizimlarni o‘z ichiga olgan tez o‘sayotgan buyurtmalar kitobi asos bo‘ldi. Rahbariyat, shunin

Super Micro Computer, Inc.ning Q2 2026 moliyaviy natijalari

2026-yil 3-fevral kuni Super Micro Computer (NASDAQ: SMCI) 2025-yil 31-dekabrda yakunlangan chorak bo‘yicha Q2 2026 moliyaviy natijalarini e’lon qildi. O‘tgan yilning shu davriga nisbatan asosiy ko‘rsatkichlar quyidagicha:

- Daromad: 12.68 milliard USD (+123%)

- Sof foyda: 400.56 million USD (+25%)

- Har bir aksiya uchun foyda: 0.60 USD (+18%)

- Yalpi foyda: 798.57 million USD (+19%)

- Yalpi marja: 6.3% (–550 bps)

Chorak daromad bo‘yicha juda kuchli bo‘ldi. Savdo hajmi 12.68 milliard USD ga yetdi, sof foyda 400.56 million USD ni tashkil etdi, suyultirilgan EPS 0.60 USD gacha ko‘tarildi, yalpi foyda esa 798.57 million USD ga oshdi. Biroq asosiy zaiflik saqlanib qoldi – yalpi marja bir yil avvalgi 11.8% dan 6.3% gacha tushdi, non-GAAP yalpi marja esa 11.9% dan 6.4% gacha pasaydi.

Bozor kutgan natijalar bilan solishtirganda, bu endi Q1 2026 dagidek zaif chorak emas edi; kompaniya tahlilchilar prognozlarini ham, o‘zining ichki ko‘rsatmalarini ham ishonchli tarzda ortda qoldirdi.

Asosiy o‘sish drayveri kechiktirilgan jo‘natmalarning tiklanishi va AI infratuzilmasiga bo‘lgan favqulodda kuchli talab bo‘ldi. Rahbariyat taxminan 1.5 milliard USD daromad Q1 dan kechiktirilgan jo‘natmalardan kelganini ma’lum qildi, AI GPU platformalari esa choraklik daromadning 90% dan ortig‘ini tashkil etdi. Savdolarning asosiy qismi yirik ma’lumot markazlari va OEM segmentiga to‘g‘ri keldi, ular 10.7 milliard USD yoki umumiy daromadning 84% ini yaratdi. Bunday konsentratsiya sezilarli xavfni ham anglatadi, chunki bitta yirik mijoz choraklik savdolarning taxminan 63% ini tashkil etdi, bu esa bir nechta yirik mijozlarga qaramlik saqlanib qolayotganini ko‘rsatadi.

Portlovchi daromad o‘sishiga qaramay, marjalar tashvish uyg‘otishda davom etmoqda. Kompaniya ancha ko‘p daromad ishlab chiqarmoqda, biroq har bir savdo dollaridan kamroq foyda olmoqda.

Pul oqimi sifati yaxshilangan, biroq hali ham mukammal emas. Q2 da operatsion pul oqimi –24 million USD manfiy bo‘ldi, bu Q1 dagi –918 million USD bilan solishtirganda yaxshiroq, erkin pul oqimi esa taxminan –45 million USD ni tashkil etdi. Chorak oxirida kompaniya 4.1 milliard USD naqd pulga ega edi, bunga qarshi bank qarzi va konvertatsiya qilinadigan obligatsiyalar 4.9 milliard USD ni tashkil etdi, natijada taxminan 787 million USD sof qarz yuzaga keldi. Ombor zaxiralari 10.6 milliard USD gacha, debitor qarzdorlik esa 11.0 milliard USD gacha oshdi, bu kelajakdagi jo‘natmalarni kutib aylanma kapitalga agressiv investitsiya qilinayotganini aks ettiradi.

Rahbariyatning prognozi ham kuchli ko‘rinadi. Q3 2026 uchun kompaniya kamida 12.3 milliard USD daromad (+167% YoY), kamida 0.52 USD GAAP EPS, kamida 0.60 USD non-GAAP EPS (+94% YoY) va Q2 ga nisbatan yalpi marjada 30 bazis punkt yaxshilanish kutmoqda.

To‘liq yil daromad prognozi oldingi 36 milliard USD dan 40 milliard USD gacha oshirildi, bu 2025 yilga nisbatan 82% o‘sishni anglatadi.

Xulosa qilib aytganda, Super Micro daromad, EPS va prognoz nuqtai nazaridan kuchli chorakni taqdim etdi, biroq ayrim zaifliklar saqlanib qolmoqda. Natijalar uning AI serverlariga bo‘lgan ulkan talabni tasdiqlaydi va Q1 dagi past ko‘rsatkichlar asosan kechiktirilgan jo‘natmalar bilan bog‘liq bo‘lganini, talab qulashi bilan emasligini ko‘rsatadi. Shu bilan birga, biznes juda past marjalar, aylanma kapitalning yuqori iste’moli va bir nechta yirik mijozlarga sezilarli tayanish evaziga o‘smoqda. Endi asosiy savol Super Micro o‘sayaptimi yoki yo‘qmi emas, balki kompaniya ushbu savdo hajmini saqlab qolgan holda marjalarni asta-sekin yaxshilay oladimi, shudir.

Super Micro Computer, Inc. uchun asosiy o‘sish omillari va xavflar tahlili

Quyida 2026 moliyaviy yilining Q1’i uchun Super Micro Computer, Inc. bo‘yicha asosiy valuation multiples keltirilgan, ular non-GAAP ko‘rsatkichlari asosida 36 USD aksiyalar narxida hisoblangan:

| Multiple | Nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 21.8 | ⬤ Server ishlab chiqaruvchisi uchun aksiya endi arzon emas, ayniqsa uning barqaror bo‘lmagan marjasi hisobga olinsa. |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 0.68 | ⬤ Daromad asosida aksiya arzon ko‘rinadi, chunki bozor yuqori o‘sish mukofotini bermayapti. |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 0.71 | ⬤ Qarzlar hisobga olingan taqdirda ham biznes bir yillik daromaddan kam baholanmoqda. |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 43.2 | ⬤ FCF baholanishi allaqachon yuqori, chunki so‘nggi choraklarda pul oqimi keskin pasaygan. |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 2.3% | ⬤ FCF daromadliligi past. |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 18.2 | ⬤ Apparat biznesi uchun bu ancha yuqori daraja. |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 19.2 | ⬤ Operatsion foyda asosida baholash allaqachon talabchan. |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 2.7 | ⬤ Kapitalga nisbatan o‘rtacha premium. |

| Forward P/E | Oldinga yo‘naltirilgan narx/foyda (P/E) koeffitsienti | 17.2 | ⬤ Hozirgi P/E dan past, bu bozor foyda o‘sishini kutayotganini ko‘rsatadi, biroq uni xavfsiz deb hisoblamaydi. |

| NetDebt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | 0.74 | ⬤ Qarz darajasi past va boshqariladigan. |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 12 | ⬤ Foizlarni qoplash darajasi yuqori. |

Daromad asosida Super Micro aksiyalari arzon ko‘rinadi. P/S va EV/Sales ko‘rsatkichlari 1 dan past, bu tez o‘sayotgan savdoga ega kompaniya uchun past baholanish hisoblanadi. Balans ham mustahkam ko‘rinadi: qarz past, Net Debt/EBITDA 1 dan past, foyda esa foiz to‘lovlarini bemalol qoplash uchun yetarli.

Biroq rentabellik, ayniqsa pul oqimi nuqtai nazaridan, holat kamroq ijobiy. P/E taxminan 22 atrofida, EV/EBITDA taxminan 18, EV/EBIT esa 19 ga yaqin, bu esa barqaror bo‘lmagan marjaga ega kompaniya uchun past deb hisoblanmaydi. Asosiy muammo – zaif erkin pul oqimi. Natijada, P/FCF yuqori va FCF yield past. Bu bozor hali ham daromad o‘sishiga ishonayotganini, biroq uning tez orada barqaror pul oqimiga aylanishiga shubha qilayotganini ko‘rsatadi.

Umuman olganda, SMCI aksiyalari daromad asosida arzon ko‘rinadi, ammo foyda yoki pul sifati nuqtai nazaridan emas. Agar kompaniya marjalarni barqarorlashtira olsa va erkin pul oqimini oshira olsa, baholash ancha jozibador bo‘lishi mumkin. Aksincha, agar pul oqimi zaif bo‘lib qolsa, faqat daromad asosidagi past baholanish aksiyani kuchli qo‘llab-quvvatlay olmaydi.

Super Micro Computer, Inc. aksiyalari bo‘yicha ekspert prognozlari

- Barchart: 19 tahlilchidan 6 tasi Super Micro Computer aksiyalarini Strong Buy, 2 tasi Moderate Buy, 8 tasi Hold, 1 tasi Sell va 2 tasi Strong Sell deb baholagan. Yuqori narx maqsadi 64 USD, past chegarasi 15 USD.

- MarketBeat: 15 tahlilchidan 5 tasi Buy baho bergan, 8 tasi Hold tavsiya qilgan va 2 tasi Sell tavsiya qilgan. Yuqori narx maqsadi 64 USD, past chegarasi 27 USD.

- TipRanks: 10 tahlilchidan 2 tasi Buy, 6 tasi Hold va 2 tasi Sell baho bergan. Yuqori narx maqsadi 63 USD, past chegarasi 26 USD.

- Stock Analysis: 16 ekspertning 4 tasi Strong Buy, 1 tasi Buy, 8 tasi Hold va 3 tasi Strong Sell deb baholagan. Yuqori narx maqsadi 70 USD, past chegarasi 26 USD.

2026 yil uchun Super Micro Computer, Inc. aksiyalarining narxi bo‘yicha prognoz

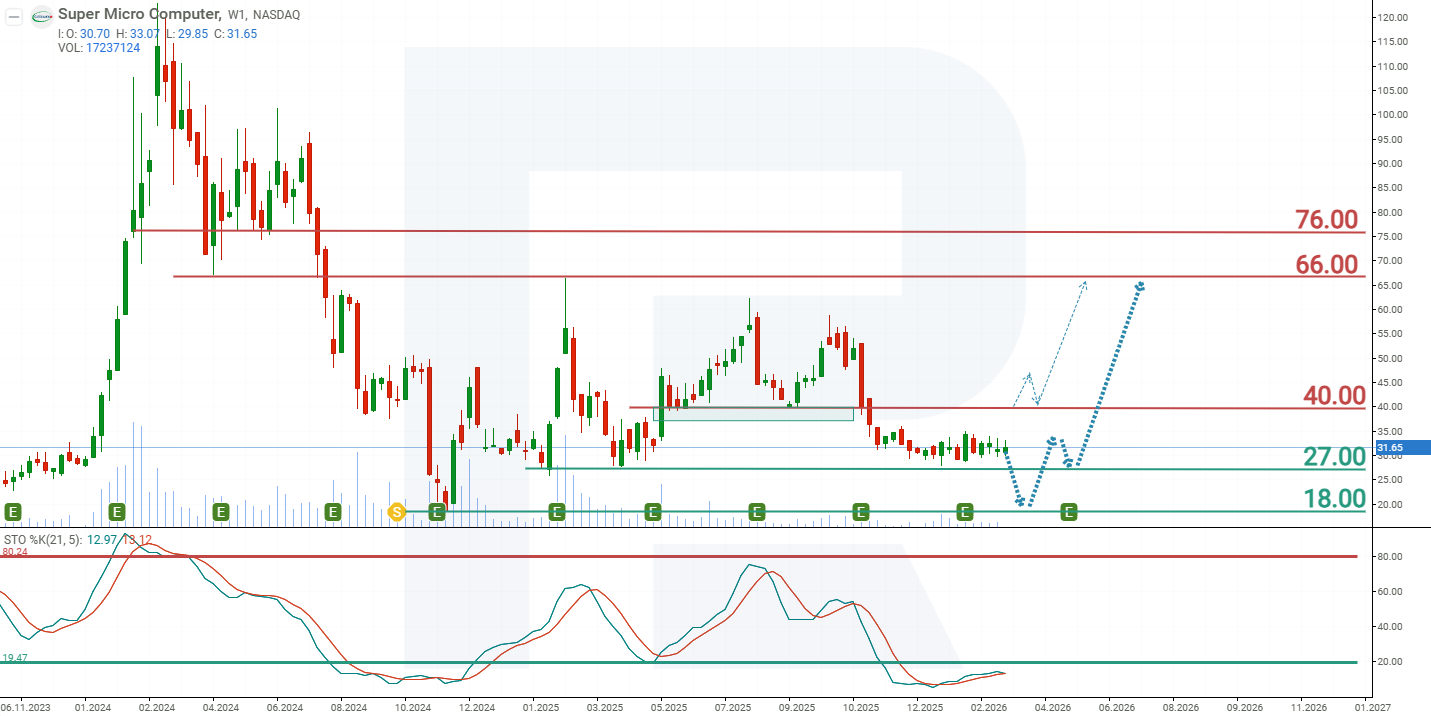

Tarixiy maksimal darajadan 85% pasayishdan so‘ng, Super Micro Computer aksiyalari hali ham barqaror o‘sish trendini shakllantira olmadi. Aksiya 27–60 USD keng diapazonida savdo qilinmoqda va vaqti-vaqti bilan ushbu diapazondan chiqib ketadi. Choraklik hisobot e’lon qilingandan so‘ng sezilarli o‘zgarishlar kuzatilmadi – aksiyalar 27 USD qo‘llab-quvvatlash darajasi yaqinida qolmoqda. Stochastic Oscillator ortiqcha sotilgan hududda, biroq uning chiziqlari yuqoridan kesishmoqda, bu esa yana bir pasayish to‘lqini ehtimolini ko‘rsatadi. Super Micro Computer aksiyalarining joriy dinamikasiga asoslanib, 2026 yil uchun kutilayotgan narx harakatlari quyidagicha:

Super Micro Computer aksiyalari uchun asosiy prognoz 27 USD qo‘llab-quvvatlashdan pastga chiqishni, so‘ng 18 USD gacha pasayishni nazarda tutadi. Ushbu darajada investorlarning qiziqishi ortishi kutilmoqda, bu esa SMCI aksiyalarini 40 USD gacha ko‘tarishi mumkin. Ushbu qarshilikdan yuqoriga chiqish esa 66 USD tomon keyingi o‘sishni boshlashi mumkin.

Alternativ prognoz Super Micro Computer aksiyalari 40 USD qarshilik darajasidan yuqoriga chiqishini nazarda tutadi. Ushbu ssenariyda aksiya 66 USD tomon o‘sishi kutilmoqda.

Super Micro Computer, Inc. aksiyalariga sarmoya kiritish xavflari

Super Micro Computer aksiyalariga investitsiya qilish kompaniya daromadi va foydasiga, shuningdek investorlar daromadiga salbiy ta’sir ko‘rsatishi mumkin bo‘lgan bir nechta omillarni o‘z ichiga oladi:

- Korporativ boshqaruv va moliyaviy hisobot xavflari. 2025 yillik hisobotida kompaniya muhim ichki nazorat kamchiliklarini bartaraf etish jarayoni hali yakunlanmaganini tan oldi. Auditor BDO aniq ta’kidladi: 2025-yil 30-iyun holatiga ko‘ra, Supermicro moliyaviy hisobotlar ustidan samarali ichki nazoratga ega emas edi. Aniqlangan kamchiliklar IT nazorati, vazifalarni ajratish, ma’lumotlarning to‘liqligi va aniqligi, shuningdek ayrim aloqador tomonlar bilan operatsiyalarni o‘z vaqtida oshkor qilish bilan bog‘liq edi. Bozor uchun bu sezgir masala, chunki bunday kamchiliklar hisobot xatolari, qayta ko‘rib chiqishlar va investor ishonchining yo‘qolishi xavfini oshiradi.

- Yuqori mijoz konsentratsiyasi. Kompaniya allaqachon daromadning yuqori konsentratsiyasiga ega: FY2025 da to‘rtta mijoz har biri savdoning 10% yoki undan ortig‘ini tashkil etgan, Q2 2026 da esa bitta yirik ma’lumot markazi mijozi umumiy daromadning taxminan 63% ini ta’minlagan. Bu shuni anglatadiki, hatto bitta yirik shartnomaning kechikishi, bekor qilinishi yoki qayta kelishilishi ham daromad va rentabellikka sezilarli ta’sir ko‘rsatishi mumkin.

- Cheklangan yetkazib beruvchilarga bog‘liqlik va komponentlar tanqisligi. Supermicro ayrim komponentlar uchun cheklangan yetkazib beruvchilar doirasiga tayanishini qayd etadi, va muhim materiallar narxi hamda mavjudligi o‘zgaruvchan bo‘lib qolmoqda. Ta’minot uzilishlari, GPU, xotira, SSD yoki boshqa komponentlar tanqisligi yetkazib berish kechikishlariga, yuqori xarajatlarga va moliyaviy natijalarning yomonlashishiga olib kelishi mumkin.

- Zaif pul oqimi va moliyalashtirish ehtiyojining oshishi. 2025-yil dekabr holatiga kompaniya taxminan 4.1 milliard USD naqd pulga ega edi, umumiy bank qarzi va konvertatsiya qilinadigan obligatsiyalar esa 4.9 milliard USD ni tashkil etdi. FY2026 ning birinchi olti oyida operatsion pul oqimi –941 million USD manfiy bo‘ldi, asosan debitor qarzdorlik va ombor zaxiralari oshgani sababli. Natijada, biznes o‘sayotganiga qaramay, kompaniya qo‘shimcha kapital talab qilishi mumkin, bu esa aksiyadorlar ulushining suyultirilishiga yoki qarzning yanada oshishiga olib kelishi mumkin.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.