Super Micro Computer – zaif start, ammo 2026 uchun kuchli istiqbol

Moliyaviy yil sekin boshlangach, Super Micro Computer savdolarda tiklanishni va Q2’da daromadni ikki baravar oshirishni prognoz qilmoqda, yil bo‘yicha umumiy maqsad esa 36 milliard USD darajasida o‘zgarmas qolmoqda. Aksiyalar hozirda adolatli qiymatga yaqin savdo qilinmoqda.

Super Micro Computer, Inc. (NASDAQ: SMCI) 2026 moliyaviy yili uchun Q1 natijalarini e’lon qildi: daromad taxminan 5.0 milliard USD (–15% y/y) va non-GAAP har bir aksiya uchun foyda (EPS) 0.35 USD, shuningdek non-GAAP yalpi marja 9.5%. Bu natijalar umuman olganda bozor kutganidan zaifroq bo‘ldi: daromad ham, EPS ham konsensusdan va kompaniyaning dastlabki guidance diapazonidan past keldi, biroq yaqinda qayta ko‘rib chiqilgan taxmin — taxminan 5 milliard USD — bilan keng ma’noda mos. Menejment kamchilikni bir nechta yirik AI loyihalari hamda server-rack yetkazib berishlarining konfiguratsiya sozlamalari va yetkazib berish kechikishlari sababli keyingi chorakka ko‘chirilgani bilan izohladi.

Q2 FY 2026 uchun kompaniya daromad 10–11 milliard USD gacha oshishini va non-GAAP EPS 0.46–0.54 USD bo‘lishini kutmoqda, bu hisobot choragiga nisbatan savdolarning deyarli ikki baravar oshishini anglatadi. 2026 moliyaviy yili bo‘yicha Super Micro kamida 36 milliard USD daromadni prognoz qilmoqda, bu AI serverlari bo‘yicha mustahkam buyurtmalar portfeli va mijozlarning AI infratuzilmasiga yuqori darajadagi investitsiyalari davom etishi bilan qo‘llab-quvvatlanadi.

Ushbu maqola Super Micro Computer, Inc. kompaniyasini ko‘rib chiqadi, kompaniyaning asosiy daromad manbalarini bayon qiladi, uning so‘nggi chorak natijalarini tahlil qiladi va 2026 moliyaviy yili uchun moliyaviy istiqbolini yoritadi. Shuningdek, u SMCI aksiyalari bo‘yicha texnik tahlilni ham o‘z ichiga oladi, bu esa 2026 kalendar yili uchun Super Micro Computer, Inc. aksiyalari prognozi uchun asos bo‘lib xizmat qiladi.

Super Micro Computer, Inc. haqida

Super Micro Computer 1993-yilda Charles Liang tomonidan asos solingan. Kompaniya server apparatlarini loyihalash va ishlab chiqaradi, jumladan anakartlar, serverlar, ma’lumotlar saqlash yechimlari, GPU tizimlari va boshqa hisoblash texnologiyalari. Niderlandiya, AQSh va Tayvanda joylashgan proprietary ishlab chiqarish quvvatlari bilan u mahsulotlarini turli bozorlarga xos talablarga moslab bera oladi.

Super Micro ma’lumot markazlari, bulut xizmatlari va korporativ mijozlar uchun moslashtirilgan yechimlarni yetkazib berishda moduliy yondashuvdan foydalanadi. Kompaniya 2007-yil 29-martda ommaga chiqdi va NASDAQda SMCI tikkeri ostida ro‘yxatga olindi.

Super Micro Computer, Inc.ning asosiy daromad manbalari

Super Micro Computer quyidagi manbalardan daromad oladi:

- Server systems – eng yirik daromad segmenti, quyidagilarni o‘z ichiga oladi:

##. Rackmount servers – ma’lumotlar markazlari, bulut hisoblash va AI ish yuklari uchun mo‘ljallangan yuqori unumli serverlar

##. GPU-optimised systems – sun’iy intellekt (AI), mashinali o‘qitish va chuqur o‘rganish ilovalari uchun qurilgan serverlar

##. Blade and multi-module servers – korxonalar va giperscale muhitlar uchun yuqori zichlikdagi yechimlar

- Data storage systems – ushbu segment all-flash va gibrid saqlash yechimlari, shuningdek, dasturiy ta’riflangan saqlash (SDS) arxitekturalarini o‘z ichiga oladi

- Embedded and IoT systems – sanoat va edge computing mahsulotlaridan, jumladan aqlli shaharlar, avtomatlashtirish va real-vaqt ma’lumotlarni qayta ishlashda qo‘llaniladigan IoT va edge serverlardan olinadigan daromadni qamrab oladi. Shuningdek, sog‘liqni saqlash, telekommunikatsiya va ishlab chiqarish uchun sanoat hisoblash yechimlarini ham o‘z ichiga oladi

- Networking and power technologies – ushbu segment quyidagilardan iborat:

##. High-performance networking equipment – ma’lumotlar markazlari uchun Ethernet kommutatorlari, tarmoq adapterlari va o‘zaro ulanish vositalari

##. Power supply units (PSUs) and cooling systems – moduliy, energiya tejamkor va ortiqcha zaxiraga ega quvvat manbalari, shuningdek havo va suyuqlik bilan sovutish yechimlari

- Components and accessories – anakartlar, korpuslar, protsessorlar, xotira, saqlash qurilmalari va akseleratorlar kabi individual apparat komponentlaridan tushadigan daromad

Super Micro’ning biznes modeli korxonalar, bulut provayderlari va sun’iy intellekt industriyasi ehtiyojlariga moslashtirilgan moduliy va sozlanadigan hisoblash tizimlariga yo‘naltirilgan.

Super Micro Computer, Inc.ni NASDAQ ro‘yxatidan chiqarib yuborish xavfi

Super Micro Computer hisob-kitob amaliyotlari va korporativ boshqaruv bilan bog‘liq jiddiy muammolarga duch keldi, bu esa NASDAQ birjasidan chiqarib yuborilish xavfini yuzaga keltirdi. 2014 va 2017-yillar oralig‘ida kompaniya daromad va xarajatlarni hisobot qilishda qoidabuzarliklar sodir etdi, natijada AQSh Qimmatli qog‘ozlar va birja komissiyasi (SEC) tomonidan tergov boshlandi. 2020-yilda SEC kompaniya va uning sobiq Bosh moliya direktori hisob-kitob qoidalarini buzganini aniqladi, natijada Super Micro 17.50 million AQSh dollari jarima to‘lashga kelishib oldi.

2018-yilda Super Micro o‘zining moliyaviy hisobotlarini topshirishda kechikkanligi sababli vaqtinchalik NASDAQ ro‘yxatidan chiqarildi. Kompaniya deyarli ikki yil davomida yangilangan moliyaviy ma’lumotlarni e’lon qilmadi, bu esa investorlar va regulyatorlar orasida xavotirlarni keltirib chiqardi.

2024-yilda kompaniya yana mojarolarning markazida qoldi, bunga Hindenburg Research tomonidan o‘tkazilgan tergov natijalari sabab bo‘ldi. Hisobotda Super Micro shubhali hisob-kitob amaliyotlarida qatnashgani va CEO qarindoshlari nazoratidagi yetkazib beruvchilar bilan aloqada bo‘lgani da’vo qilindi. Ushbu da’volar kompaniyaning moliyaviy hisobotlarining shaffofligi bo‘yicha yangi shubhalar to‘lqinini keltirib chiqardi.

Qo‘shimcha zarba kompaniya 2024-moliya yili uchun yillik hisobotini topshirishni kechiktirishga qaror qilganida yuz berdi, natijada NASDAQ delisting ehtimoli haqida ogohlantirish berdi. Vaziyat 2024-yil oktyabr oyida yanada yomonlashdi, chunki auditorlik firmasi Ernst & Young ichki nazorat, korporativ boshqaruv va hisob-kitob amaliyotlari qoidalarini buzish bilan bog‘liq muammolarni sabab qilib, Super Micro bilan ishlashni davom ettirishdan bosh tortdi. Auditorning ketishi investorlarning shubhalarini yanada kuchaytirdi va kompaniya aksiyalari narxining tushishiga olib keldi.

Inqirozga javoban, Super Micro’ning Direktorlar Kengashi Ernst & Young va Hindenburg Research tomonidan bildirilgan da’volarni tergov qilish uchun maxsus mustaqil qo‘mita tuzdi. 2024-yil dekabrida qo‘mita tergovni yakunlab, kompaniya rahbariyati tomonidan firibgarlik yoki noto‘g‘ri xatti-harakatlarga dalil topilmaganini e’lon qildi. Shundan so‘ng, NASDAQ Super Micro’ga barcha qoidabuzarliklarni bartaraf etish va zarur hisobotlarni topshirish uchun 2025-yil fevral oyigacha muddat berdi.

Super Micro muvofiqlikni tiklash rejasi taqdim etib va yangi auditor sifatida BDO USA’ni tayinlab, delistingdan qochishga muvaffaq bo‘ldi. NASDAQ kompaniyaga 2024-yil 30-sentyabr va 31-dekabrda yakunlangan choraklar uchun 10-K va 10-Q hisobotlarini topshirish uchun 2025-yil 25-fevralgacha muddat berdi. Kompaniya barcha zarur hujjatlarni belgilangan muddatgacha topshirdi, bu esa NASDAQ talablari bilan muvofiqlikni tikladi va ro‘yxatda qolishni ta’minladi. Natijada, delisting amalga oshmadi, biroq ushbu voqea kompaniya ichki jarayonlaridagi jiddiy muammolarni ko‘rsatdi va investorlarning ishonchini susaytirdi.

Super Micro Computer, Inc. 2025 yil 2-chorak moliyaviy hisobot

25-fevral kuni, delisting xavfi ostida, Super Micro Computer 2024-yil 31-dekabrda yakunlangan chorak uchun 2025-moliya yilining 2-chorak moliyaviy hisobotini e’lon qildi. Asosiy raqamlar quyidagicha (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 5.68 milliard AQSh dollari (+54%)

- Net profit: 320.59 million AQSh dollari (+8%)

- Earnings per share: 0.51 AQSh dollari (o‘zgarishsiz)

- Gross profit: 670.02 million AQSh dollari (+18%)

Super Micro raisi va bosh direktori Charles Liang 2025-moliya yilining 2-choragini muammolarga qaramay nisbatan kuchli deb ta’rifladi va daromadning yillik 54% ga oshganini ta’kidladi. Ushbu o‘sish mavjud va yangi mijozlardan AI yechimlariga bo‘lgan kuchli talab tufayli yuz berdi. U ayrim qiyinchiliklarni tan oldi, jumladan, pul oqimi bosimi va moliyaviy hisobotning kechiktirilishi bo‘yicha bozor xavotirlari. Liang Nvidia Hopper’dan Blackwell GPU’lariga o‘tishni asosiy o‘sish omili sifatida ko‘rsatdi, ularning ta’minoti joriy chorakda (2025-moliya yilining 3-choragi) ko‘payishi kutilmoqda.

Bosh moliya direktori David Weigand qo‘shimcha tafsilotlarni taqdim etdi, yalpi foyda marjasi taxminan 11.9% ni tashkil etganini va bu 2025-yil 1-choragidagi 13.1% dan pasayganini qayd etdi, bunga mahsulot tarkibi va mijozlar bazasidagi o‘zgarishlar sabab bo‘lgan. U AI bilan bog‘liq platformalar daromadning 70% dan ortig‘ini tashkil qilganini ta’kidladi, bu kompaniyaning korporativ va bulut provayderlari bozoridagi kuchli pozitsiyasini tasdiqlaydi.

2025-moliya yilining 3-choragi (31-mart 2025da yakunlanadi) uchun kompaniya daromadni 5.00–6.00 milliard AQSh dollari diapazonida prognoz qildi, bu AI server bozori raqobati tufayli o‘sishning biroz sekinlashishini ko‘rsatadi.

Charles Liang 2026-moliya yilining boshiga qadar 40.00 milliard AQSh dollarlik daromad olishni maqsad qilgan, u Malayziya, AQSh va Tayvanda quvvatdan to‘liq foydalanilmagan ishlab chiqarish imkoniyatlariga ishora qildi. U Super Micro’ning to‘g‘ridan-to‘g‘ri suyuqlik sovutish (DLC) texnologiyasida yetakchiligini ta’kidladi, kelgusi 12 oy ichida global miqyosdagi yangi ma’lumot markazlarining 30% dan ortig‘i ushbu texnologiyani qabul qilishi prognoz qilinmoqda, bu esa SMCI’ni ushbu o‘tishda asosiy o‘yinchi sifatida joylashtiradi. Liang shuningdek, ayniqsa AI infratuzilma yechimlariga bo‘lgan o‘sib borayotgan talabni qondirish uchun Yevropa, AQSh va Tayvanda ishlab chiqarish amaliyotlarini kengaytirish rejalarini ham ta’kidladi.

Super Micro Computer, Inc. 2025 moliyaviy yilining 3-chorak hisobot

6-may kuni Super Micro Computer 2025-moliya yilining 3-chorak (31-mart 2025da yakunlangan davr) moliyaviy hisobotini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 4.60 milliard AQSh dollari (+19%)

- Net profit: 108.77 million AQSh dollari (-73%)

- Earnings per share: 0.31 AQSh dollari (-53%)

- Gross profit: 440.21 million AQSh dollari (-27%)

- Gross margin: 9.6% (-590 bps)

Super Micro 4.6 milliard dollarlik daromadni qayd etdi, bu qayta ko‘rib chiqilgan prognozdan biroz yuqori bo‘lsa-da, yil boshida AI’ga bo‘lgan hayajon tufayli ko‘tarilgan Wall Street kutganidan past bo‘ldi. Moslashtirilgan aksiyaga to‘g‘ri keladigan daromad 0.31 AQSh dollarini tashkil etdi, bu ham avvalgi choraklardan past bo‘lib, giper-o‘sish bosqichi, hech bo‘lmaganda vaqtinchalik, sekinlashganini ko‘rsatdi. Rahbariyat bu pasayishni mijoz buyurtmalarining kechikishi va ta’minot zanjiridagi noaniqliklar bilan izohladi.

Asosiy kuchli tomonlardan biri keng qamrovli AI infratuzilmasini joriy etish bo‘lib qolmoqda. Super Micro ushbu jarayonning markazida turibdi, giperscale mijozlar faol sotib olayotgan suyuqlik sovutishli yuqori zichlikdagi server tizimlarini ishlab chiqaradi. DataVolt bilan yaqinda tuzilgan hamkorlik kompaniyaning Yaqin Sharqda faoliyatini kengaytirayotganini ko‘rsatadi, bu yerda ma’lumot markazlari bo‘yicha buma kuzatilmoqda.

Moliyaviy jihatdan kompaniya barqaror ko‘rinadi, balansida taxminan 1.4 milliard AQSh dollari naqd pul mavjud, biroq qarz sezilarli darajada yuqori – 1.9 milliard AQSh dollari atrofida – va o‘sishda davom etmoqda. Bundan tashqari, so‘nggi choraklardagi daromad o‘sishining katta qismi juda tor segmentdan – AI serverlaridan – kelmoqda. Agar ushbu bozor sovib qolsa (masalan, to‘yinganlik yoki Dell, HPE va NVIDIA’dan kuchaygan raqobat sababli), marjalar bosim ostida qolishi mumkin.

Kompaniyaning 2025-yil 4-choragi uchun ko‘rsatmalari 5.6–6.4 milliard AQSh dollari daromad va aksiyaga to‘g‘ri keladigan daromadni 0.40–0.50 AQSh dollari diapazonida prognoz qilmoqda. Biroq, to‘liq yil daromad prognozi 23.5–25.0 milliard dollardan 21.8–22.6 milliard dollargacha pasaytirildi, bunga mijozlar xarajatlarining kechikishi va iqtisodiy noaniqlik sabab bo‘ldi.

Super Micro Computer, Inc. 2025 yil 4-chorak moliyaviy hisobot

5-may kuni Super Micro Computer, Inc. 2025-yil 30-iyunda yakunlangan davr uchun 4-chorak moliyaviy hisobotini e’lon qildi. Asosiy natijalar quyidagicha (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 5.76 milliard AQSh dollari (+7%)

- Net profit: 195.15 million AQSh dollari (-34%)

- Earnings per share: 0.41 AQSh dollari (-24%)

- Gross profit: 544.10 million AQSh dollari (0%)

- Gross margin: 9.5% (-590 bps)

Super Micro Computer, Inc.’ning 2025-yil 4-chorak natijalari kutilganidan past bo‘ldi. Daromad 5.8 milliard AQSh dollariga yetdi, taxminan 5.96 milliard dollarlik prognozlardan past, bu asosan yirik mijozlar bilan shartnoma shartlaridagi o‘zgarishlar va Nvidia GPU’larini ham o‘z ichiga olgan muhim komponentlarni yetkazib berishdagi kechikishlarni aks ettirdi. Non-GAAP aksiyaga to‘g‘ri keladigan daromad 0.41 AQSh dollarini tashkil etdi, bu ham bozor kutganidan past bo‘ldi. Non-GAAP yalpi foyda marjasi 9.5% gacha tushdi, xarajatlarning ko‘payishi (jumladan, xodimlar, soliqlar va logistika) fonida pasayish tendensiyasini davom ettirdi.

Ijobiy tomoni shundaki, operatsion pul oqimi 864 million AQSh dollariga yetdi, bu daromadni naqd pulga samarali aylantirishni va barqaror operatsion samaradorlikni ko‘rsatdi. Qisqa muddatli muammolarga qaramay, kompaniya kuchli xalqaro o‘sishga erishdi: Osiyo-Tinch okeani mintaqasidagi daromad 91% y/y, EMEAda 66% ga oshdi, AQSh bozorida esa 33% ga pasaydi.

Rahbariyat giperscale va AI mijozlar bazasini kengaytirishga strategik e’tiborini tasdiqladi, FY2026’da 6–8 ta yirik mijozni maqsad qilmoqda. 2026-moliya yilining 1-choragi uchun prognoz daromad 6–7 milliard AQSh dollari, non-GAAP EPS esa 0.40–0.52 AQSh dollari oralig‘ida bo‘lishi kutilmoqda. To‘liq FY2026 uchun kompaniya kamida 33 milliard AQSh dollari daromadni kutmoqda. Biroq, ayrim tahlilchilar ushbu prognozni haddan tashqari optimistik deb hisoblamoqda, raqobatning kuchayishi, marjalarning pasayishi va cheklangan yirik mijozlarga tayanishni asos qilib.

Super Micro Computer, Inc. Q1 2026 moliyaviy natijalari

5 May kuni, Super Micro Computer 2026 moliyaviy yili uchun Q1 natijalarini (2025 kalendar yilining Q4’i), 30 June 2025’da yakunlangan davr bo‘yicha e’lon qildi. Asosiy ko‘rsatkichlar (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 5.02 billion USD (–15%)

- Net income: 239.90 million USD (–50%)

- Earnings per share: 0.35 USD (–52%)

- Gross profit: 474.45 million USD (–39%)

- Gross margin: 9.5% (–360 bps)

Super Micro zaif chorakni taqdim etdi, bozor kutganidan past: taxminan 5.0 billion USD revenue va non-GAAP EPS 0.35 USD tahlilchilar prognozi — taxminan 5.8–6.0 billion USD revenue va EPS bo‘yicha taxminan 0.46 USD — dan past bo‘ldi.

Non-GAAP asosida rentabellik yiliga nisbatan keskin pasaydi: gross margin 9.5%’gacha tushdi (bir yil avval 13.1% edi), adjusted net income taxminan 240 million USD’gacha kamaydi, non-GAAP EPS esa 0.73 USD’dan 0.35 USD’ga tushdi. Revenue year-on-year taxminan 15%ga va quarter-on-quarter taxminan 13%ga qisqardi, operating cash flow esa inventory va receivables oshgani sababli taxminan –918 million USD darajasida manfiy bo‘ldi. Balance sheet 4.2 billion USD naqd pul va cash equivalents hamda taxminan 4.8 billion USD qarzni ko‘rsatadi, bu kompaniya modest net-debt pozitsiyasiga o‘tganini anglatadi.

Zaif chorak ko‘rsatkichlarining asosiy sababi — bir nechta yirik AI loyihalari bo‘yicha yetkazib berishlar mijozlar so‘rovi bilan kechiktirilgani, chunki ular NVIDIA Blackwell asosidagi yangi tizimlar va yangilangan konfiguratsiyalarni kutishgan. Natijada, mavjud order backlog’ning bir qismi hisobotdagi revenue’da tan olinmadi.

Shunga qaramay, menejment agressiv outlook berdi: Q2 FY 2026 uchun kompaniya 10–11 billion USD revenue va non-GAAP EPS 0.46–0.54 USD’ni kutmoqda, bu choraklik savdoning deyarli ikki baravar oshishini anglatadi. 2026 moliyaviy yili bo‘yicha Super Micro kamida 36 billion USD revenue’ni nishonga olmoqda (avvalgi taxmin taxminan 33 billion USD edi), bu tez o‘sayotgan order book, jumladan NVIDIA Blackwell Ultra asosidagi 13 billion USD’dan ortiq tizimlar bilan qo‘llab-quvvatlanadi. Menejment shuningdek yil davomida har bir chorakda sequential growth maqsadini yana bir bor tasdiqladi.

Super Micro Computer, Inc.ning fundamental tahlili

Quyida 2025 moliyaviy yilining Q4 natijalariga asoslangan SMCI uchun fundamental tahlil keltirilgan:

- Likvidlik va moliyalashtirishga kirish: 30 September 2025 holatiga ko‘ra, Super Micro 4.2 billion USD naqd pul va ekvivalentlarga ega edi, current assets 12.7 billion USD va liabilities 2.35 billion USD – bu around 5.4× darajasida yuqori current ratio va about 2.9× quick ratio’ni beradi. Biroq, aktivlar tuzilmasi riskliroq bo‘lib qoldi: inventories 5.73 billion USD’gacha (+1.05 billion USD quarter-on-quarter) oshdi, receivables esa 0.32 billion USD’ga ko‘paydi. Boshqacha aytganda, kompaniya kapitalining bir qismi endi naqd pul emas, balki working assets’da “bog‘lanib qolgan”.

Super Micro o‘z mablag‘lari va qarz kapitalining aralashmasidan foydalanadi: short-term credit lines jami 100.6 million USD, long-term loans 25.2 million USD va convertible bonds 4.65 billion USD. Umuman olganda, likvidlik yetarli, biroq negative operating cash flow sabab chorak davomida cash deyarli 1 billion USD’ga kamaydi, bu avvalgi davrlarga nisbatan moliyaviy “yostiq”ni qisqartirdi.

- Qarzdorlik va leverage: jami foiz to‘lanadigan qarz 4.78 billion USD bo‘lib, 4.2 billion USD cash’ga qarshi turadi, natijada net debt about 0.58 billion USD – kompaniya endi net cash pozitsiyasida emas, biroq yuqori leverage’dan hanuz uzoq. Debt-to-equity ratio around 0.7×, bu hali ham moderate deb hisoblanadi.

Interest coverage qulayligicha qolmoqda: choraklik interest expenses about 24.9 million USD, adjusted EBITDA esa 335 million USD – chorak uchun over 13× interest coverage’ni anglatadi. Qarzdorlikka oid asosiy risk hozirgi foiz to‘lovlari emas, balki keyinchalik refinansirovka qilinishi yoki equity’ga konvertatsiya qilinishi kerak bo‘ladigan katta hajmdagi convertible bonds.

- Cash flow: chorak uchun operating cash flow (OCF) taxminan –918 million USD darajasida manfiy bo‘ldi, bir yil avval esa +409 million USD edi. Modest capital expenditure (~32 million USD)ni ham qo‘shganda, free cash flow ham around –950 million USD bo‘ldi. Muhimi, non-GAAP profit ijobiyligicha qoldi, bu negative OCF operatsion yo‘qotishlar emas, balki working capital’ning keskin oshishi bilan bog‘liqligini ko‘rsatadi.

Asosiy cash drains — inventories 1.09 billion USD’ga o‘sishi va receivables 321 million USD’ga ko‘payishi, shuningdek payables va boshqa short-term liabilities’ning kamayishi bo‘ldi; bular qisman deferred revenue’ning 297 million USD’ga oshishi bilan qoplandi. Bu naqsh yirik mijozlar uchun inventory yig‘ayotgan va yetkazib berishlarni keyingi chorakka ko‘chirayotgan kompaniya uchun odatiy. Biroq, uch oyda bunday katta cash outflow (deyarli 1 billion USD) shuni anglatadiki, agar shipment delays davom etsa yoki biror buyurtma bekor qilinsa, likvidlik bosim ostida qolishi mumkin. Shunga qaramay, chorak oxirida cash darajasi bu bo‘shliqni qoplash uchun yetarli edi, interest payments esa umumiy cash flow’ning faqat kichik qismini tashkil qildi.

SMCI kompaniyasining fundamental tahlili – xulosa:

Moliyaviy barqarorlik nuqtayi nazaridan, Super Micro daromadli va solid balance sheet’ga ega kompaniya bo‘lib qolmoqda. Biroq, bu barqarorlikning sifati oldingi davrlarga nisbatan zaiflashgan. Menejment buni NVIDIA Blackwell va boshqa AI yechimlariga asoslangan tizimlarning keng ko‘lamli jo‘natmalari oldidan vaqtinchalik ta’sir deb ko‘radi. Q2 FY2026 uchun kompaniya 10–11 billion USD revenue va to‘liq moliyaviy yil bo‘yicha kamida 36 billion USD prognoz qilmoqda, bu kelgusi choraklarda kuchli o‘sish va cash flow’ning tiklanishi ehtimolini anglatadi.

Hozirgi bosqichda, SMCI’ning fundamental manzarasini quyidagicha umumlashtirish mumkin: asosiy solvency va debt-servicing capacity kuchli bo‘lib qolmoqda, yaqin muddatda moliyaviy tanglik riski past, biroq kompaniyaning resiliency’si tobora ko‘proq ambitsiyali AI-infrastructure growth plan’ning muvaffaqiyatli bajarilishiga bog‘lanib bormoqda. Asosiy zaif joylar — inventories’ning katta hajmda yig‘ilishi, AI investment cycle’iga ta’sirchanlik va internal controls bo‘yicha saqlanib qolayotgan xavotirlar.

Super Micro Computer, Inc. uchun asosiy o‘sish omillari va xavflar tahlili

Quyida 2026 moliyaviy yilining Q1’i uchun Super Micro Computer, Inc. bo‘yicha asosiy valuation multiples keltirilgan, ular non-GAAP ko‘rsatkichlari asosida 36 USD aksiyalar narxida hisoblangan:

| Multiple | Nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 17.5 | ⬤ Moderate level – prominent AI aksiyalarida uchraydigan odatiy premium’lardan past |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 1.1 | ⬤ Tez o‘sayotgan kompaniya uchun revenue asosidagi juda konservativ baholash |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 1.1 | ⬤ Hardware’ga yo‘naltirilgan biznes uchun normalga yaqin, qizib ketish belgisi yo‘q |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 15.6 | ⬤ Juda arzon emas, biroq growth mode’dagi kompaniya uchun oqilona |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 6.4% | ⬤ Aksiya free cash flow bo‘yicha solid yield taklif qiladi |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 14.8 | ⬤ Klassik normal diapazondan (10–12×) biroz yuqori, lekin ortiqcha emas |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 15.3 | ⬤ Moderately expensive, ammo solid growth’ga ega kompaniya uchun hali ham oqilona |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 3.7 | ⬤ Bozor bahosi book value’dan sezilarli yuqori, biroq pure AI aksiyalariga xos ekstremal darajalardan ancha uzoq |

| NetDebt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | 0.35 | ⬤ Juda past qarz – leverage bilan bog‘liq moliyaviy risk minimal bo‘lib qolmoqda |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 27 | ⬤ Interest expenses rentabellikka deyarli ta’sir qilmaydi |

Super Micro Computer, Inc. kompaniyasining baholash tahlili – xulosa

Hozirgi aksiyalar narxida Super Micro Computer adolatli baholangan ko‘rinadi. Bozor kompaniyani hardware’ga yo‘naltirilgan biznes sifatida mo‘‘tadil baholamoqda: market capitalisation yillik revenue’dan biroz yuqori, free cash flow yield esa risk-free darajadan yuqori bo‘lib qolmoqda.

Asosiy risklar — marja bosimi va inventories hamda working capital oshishi natijasida yuzaga kelgan manfiy free cash flow. Agar bu vaqtinchalik bo‘lsa, hozirgi narx uzoq muddatli investorlar uchun jozibali bo‘lishi mumkin; aks holda, safety margin tezda yemirilishi mumkin.

Super Micro Computer, Inc. aksiyalari bo‘yicha ekspert prognozlari

- Barchart: 19 ta tahlilchidan 5 tasi Super Micro Computer aksiyalarini Strong Buy deb baholadi, 3 tasi Moderate Buy, 7 tasi Hold, 1 tasi Sell va 3 tasi Strong Sell. Yuqori chegara prognozi 64 USD, past chegara prognozi 15 USD.

- MarketBeat: 19 ta tahlilchidan 9 tasi aksiyaga Buy reytingini berdi, 7 tasi Hold’ni tavsiya qildi va 3 tasi Sell’ni maslahat berdi. Yuqori chegara prognozi 64 USD, past chegara prognozi 34 USD.

- TipRanks: 12 ta tahlilchidan 5 tasi aksiyani Buy deb baholadi, 5 tasi Hold, va 2 tasi Sell. Yuqori chegara prognozi 63 USD, past chegara prognozi 34 USD

- Stock Analysis: 17 ta ekspertdan 5 tasi aksiyani Strong Buy deb baholadi, 2 tasi Buy, 8 tasi Hold, 1 tasi Sell va 1 tasi Strong Sell. Yuqori chegara prognozi 70 USD, past chegara prognozi 34 USD.

2026 yil uchun Super Micro Computer, Inc. aksiyalarining narxi bo‘yicha prognoz

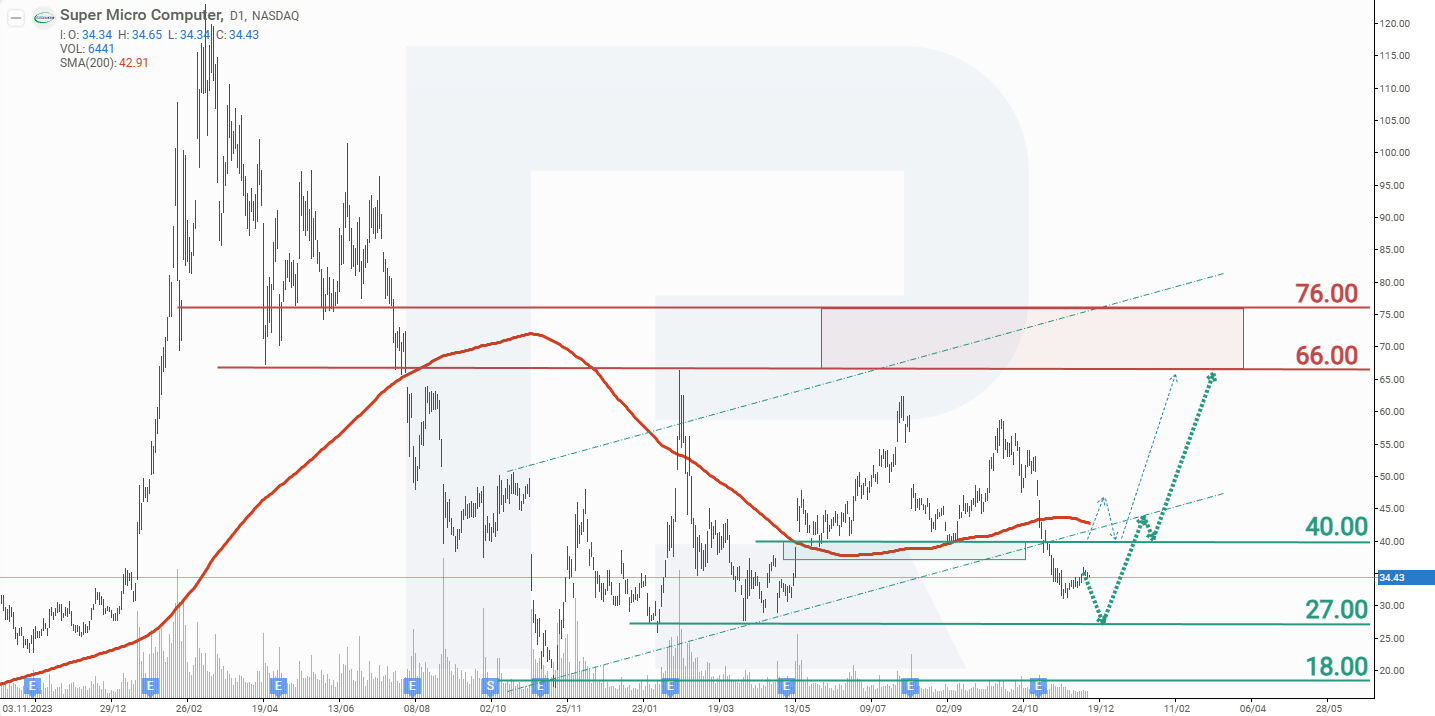

All-time high’dan 85% pasayishdan so‘ng, Super Micro Computer aksiyalari hali ham barqaror upward trend’ni shakllantira olmadi. Aksiya 27 USD dan 60 USD gacha bo‘lgan keng diapazonda savdo qilmoqda, ba’zan bu chegaralardan tashqariga ham chiqadi. Choraklik hisobot e’lon qilingandan so‘ng, katta o‘zgarishlar bo‘lmadi — aksiyalar narxi asta-sekin 27 USD’dagi support darajasiga tomon siljimoqda. Super Micro’ning aksiyalar narxining joriy dinamikasidan kelib chiqib, 2026 uchun ehtimoliy ssenariylar quyidagicha:

Super Micro aksiyalari uchun base-case forecast 27 USD’dagi support’ni test qilishni, so‘ng 66 USD’ga tomon rebound’ni nazarda tutadi.

Super Micro aksiyalari uchun alternative forecast narx 40 USD yaqinidagi resistance’ni yorib o‘tsa ko‘rib chiqilishi kerak. Bu ssenariyda aksiya 66 USD’ga tomon ko‘tarilishi mumkin, agar bu daraja ham buzilsa, keyingi target 76 USD’ga tomon o‘sishni davom ettirishi mumkin.

Super Micro Computer, Inc. aksiyalariga sarmoya kiritish xavflari

Super Micro Computer aksiyalariga investitsiya qilish kompaniya daromadlari va foydalariga salbiy ta’sir ko‘rsatishi mumkin bo‘lgan bir nechta omillarni o‘z ichiga oladi, bu esa oxir-oqibat investorlarning daromadlariga ta’sir qiladi:

- Accounting issues: SMCI moliyaviy hisobotlarni kechiktirish tarixiga ega, jumladan qayta bayonotlar va 2020-yilda SEC tomonidan jiddiy hisob-kitob qoidabuzarliklari uchun qo‘yilgan 17.50 million AQSh dollarlik jarima.

- Dependence on major clients: SMCI daromadining muhim qismi bir nechta yirik mijozlardan keladi. So‘nggi moliyaviy hisobotlarga ko‘ra, eng yirik mijozlardan biri umumiy daromadning taxminan 22% ini tashkil qilgan. Bunday yuqori qaramlik xatarli, ayniqsa ushbu mijozlar buyurtmalar hajmini sezilarli darajada qisqartirsa.

- Increasing competition: AI server bozori tobora raqobatbardosh bo‘lib bormoqda. Dell Technologies (NYSE: DELL) va Wistron Corp. kabi kompaniyalar faol ravishda o‘xshash yechimlarni ishlab chiqmoqda, bu esa SMCI ulushining kamayishiga va foyda marjalariga bosim o‘tkazishi mumkin.

- Stock sales by executives: yaqinda SMCI’ning CEO va CFO’si tomonidan katta hajmdagi aksiyalar sotilishi investorlar orasida kompaniya istiqbollari bo‘yicha xavotirlarni kuchaytirdi.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.