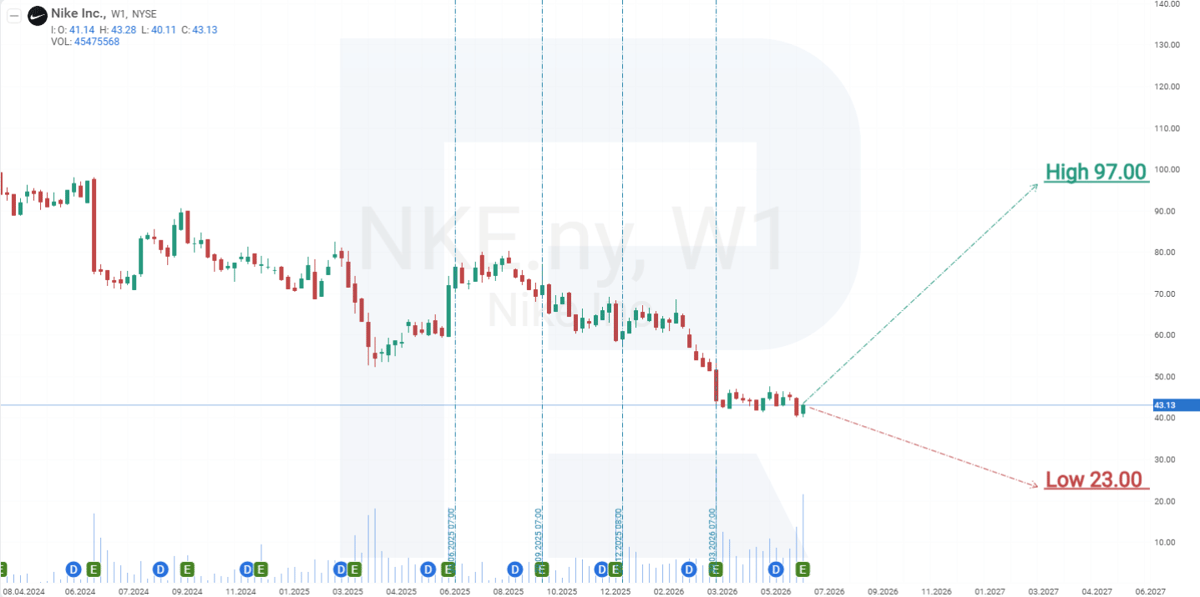

Foyda hisoboti e’lon qilingandan so‘ng Nike aksiyalari 78 USD tomon o‘sish imkoniyatiga ega

Nike besh chorak ichida birinchi marta foyda o‘sishini qayd etdi, garchi kuchli natijalar qisman import bojlari bo‘yicha bir martalik qaytarim bilan qo‘llab-quvvatlangan bo‘lsa ham. Asosiy ssenariy Nike aksiyalari 47 USD dan yuqorida mustahkamlangandan so‘ng 78 USD tomon o‘sishi mumkinligini nazarda tutadi.

Nike, Inc. (NYSE: NKE) 2026 moliyaviy yilining 4-choragi uchun aralash natijalarni e’lon qildi. Daromad yilma-yil 1% ga kamayib, 10.97 milliard USD ni tashkil etdi, aksiya boshiga foyda esa 0.72 USD ga yetdi va har ikkala ko‘rsatkich ham bozor kutganidan yuqori bo‘ldi. Shu bilan birga, aksiya boshiga foyda yilma-yil 414% ga oshdi, yalpi marja esa 890 bazis punktga kengayib, 49.2% ga yetdi.

Biroq foyda va yalpi marjadagi keskin yaxshilanish asosan 986 million USD miqdoridagi import bojlari bo‘yicha bir martalik qaytarim bilan bog‘liq bo‘ldi. Ushbu omil hisobga olinmaganda, yalpi marja taxminan 40.2% ni tashkil etgan bo‘lardi va 3-chorak bilan taqqoslaganda deyarli o‘zgarmagan bo‘lardi.

Biroq biznesning tiklanishi notekisligicha qolmoqda. NIKE Direct savdolari 7% ga kamaydi, 3-chorakda esa pasayish 4% ni tashkil etgan edi, Greater China hududidagi daromad pasayishi esa 7% dan 12% gacha tezlashdi. Ushbu zaiflik Shimoliy Amerikadagi savdolarning 3% ga o‘sishi va ulgurji savdo daromadining 4% ga oshishi bilan qisman qoplandi.

Foyda hisoboti e’lon qilingandan so‘ng Nike aksiyalari dastlab 4% ga pasaydi, chunki investorlar Xitoydagi davom etayotgan zaiflikka va kompaniyaning 2027 moliyaviy yilining birinchi yarmida daromadning yana pasayishi haqidagi prognoziga munosabat bildirdi. Biroq savdo yakuniga kelib aksiyalar 3% ga oshdi, chunki aralash natijalarga qaramay, daromad va aksiya boshiga foyda bozor kutganidan yuqori chiqdi, ulgurji biznes va yalpi marja esa barqarorlashuvning dastlabki belgilarini ko‘rsatdi.

Tiklanish aksiyalarning avvalgi keskin pasayishi bilan ham qo‘llab-quvvatlandi. Foyda hisoboti e’lon qilingan paytda Nike aksiyalari tarixiy maksimumidan taxminan 75% pastda savdo qilayotgan edi, bu esa kutilganidan yaxshiroq natijalar yangi xarid qiziqishini va aksiya narxining qisman tiklanishini keltirib chiqarganini anglatadi.

Ushbu maqola Nike, Inc. kompaniyasini ko‘rib chiqadi, kompaniyaning asosiy daromad manbalarini tushuntiradi, uning choraklik moliyaviy natijalarini tahlil qiladi va 2027 moliyaviy yilining 1-choragi bo‘yicha kutilmalarni bayon qiladi. Shuningdek, NKE bo‘yicha texnik tahlilni taqdim etadi va 2026 kalendar yili uchun Nike aksiyalari prognozini beradi.

Nike, Inc. haqida

Nike, Inc. — 25 yanvar 1964 yilda Fil Nayt va Bill Bouerman tomonidan Blue Ribbon Sports nomi ostida asos solingan va 1971 yilda Nike nomiga rebrending qilingan AQSh kompaniyasi. Kompaniya sport poyabzali, kiyimlari, aksessuarlari va jihozlarini loyihalaydi, ishlab chiqaradi, bozorga chiqaradi va sotadi. Uning asosiy biznes segmenti sport poyabzali bo‘lib, daromadning katta qismini ta’minlaydi. Nike yugurish, basketbol, futbol, tennis, golf va fitnes kabi turli sport turlari uchun mahsulotlar ishlab chiqaradi.

Kompaniya 2 dekabr 1980 yilda NYSE’da NKE tikkeri ostida ro‘yxatga olingan.

Nike, Inc.’ning asosiy daromad oqimlari

Nike’ning daromadi biznes operatsiyalaridagi turli manbalardan shakllanadi, asosiy e’tibor poyabzal, kiyim va jihozlar, shuningdek brend litsenziyalash va raqamli platformalarga qaratilgan. Quyida Nike’ning asosiy daromad oqimlari keltirilgan:

- Poyabzal savdosi: Nike’ning eng katta daromad manbai sport krossovkalari, kundalik oyoq kiyimlari va yugurish, basketbol va fitnes uchun ixtisoslashgan modellardan iborat poyabzaldir. 2025 moliyaviy yilining 3-choragida poyabzal eng katta toifa bo‘lib qoldi; biroq, choraklik ma’lumotlar ushbu segmentda daromadning pasayishini ko‘rsatdi, bu ortiqcha zaxiralar va raqobat bosimi bilan bog‘liq muammolarni ta’kidlaydi

- Kiyim savdosi: bu toifa sport va kundalik kiyimlarni, jumladan futbolkalar, shortilar, maykalar va ustki kiyimlarni o‘z ichiga oladi. Kiyim Nike’ning poyabzal assortimentini to‘ldiradi va muhim daromad manbai bo‘lib, ko‘pincha mavsumiy talab va sport kompaniyalari bilan hamkorliklarga bog‘liq bo‘ladi

- Sport jihozlari savdosi: Nike sumkalar, paypoqlar, qo‘lqoplar va aksessuarlarni o‘z ichiga olgan sport jihozlaridan daromad oladi. Bu toifa poyabzal va kiyim segmentlariga qaraganda kichikroq bo‘lsa-da, brend ekotizimida qo‘llab-quvvatlovchi rol o‘ynaydi

- Nike Direct: bevosita iste’molchiga savdolardan tushadigan daromad –

Nike veb-sayti, mobil ilovasi va fizik do‘konlarini o‘z ichiga oladi –

Nike Direct segmentiga kiradi. Ushbu kanal vositachilarsiz bevosita iste’molchiga savdoni ustuvor qiladi. Raqamli savdolar Nike uchun muhim yo‘nalish bo‘lib qolmoqda va e-tijoratga investitsiyalar davom etmoqda

Nike, Inc. 2025-moliyaviy yilning 3-chorak hisobotі

20 mart kuni Nike 2025-moliya yilining 3-choragi uchun, 28 fevralda yakunlangan davr bo‘yicha daromad hisobotini e’lon qildi. Quyida o‘tgan yilning shu davriga nisbatan asosiy moliyaviy ko‘rsatkichlar keltirilgan (https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings):

- Daromad: 11.27 milliard AQSh dollari (–9%)

- Sof foyda: 0.79 milliard AQSh dollari (–32%)

- Aksiya boshiga foyda: 0.54 AQSh dollari (–30%)

- Brutto foyda marjasi: 41.5% (–330 bazaviy punkt)

Mamlakatlar bo‘yicha daromad:

- Shimoliy Amerika: 4.86 milliard AQSh dollari (–4%)

- Yevropa, Yaqin Sharq va Afrika: 2.81 milliard AQSh dollari (–10%)

- Katta Xitoy: 1.73 milliard AQSh dollari (–17%)

- Osiyo-Tinch okeani mintaqasi va Lotin Amerikasi: 1.47 milliard AQSh dollari (–11%)

Kompaniya rahbariyati 9% daromadning kamayishini dekabr oyidagi muvaffaqiyatli bayram mavsumidan so‘ng yanvar va fevral oylarida ikki xonali pasayish bilan izohladi. Eng katta pasayish Xitoyda kuzatilib, savdo hajmi 17% ga tushdi. Mashq va yugurish kiyimlari segmentlarida o‘sish kuzatilganiga qaramay, Nike sport uslubi va Jordan brendlari, ayniqsa klassik oyoq kiyimlar liniyalarida pasayishni qayd etdi.

Nike rahbariyati 2025-moliya yilining 4-choragida (31 may 2025-yilda tugaydigan davr) daromad 13.0–15.0% ga kamayishini prognoz qildi, bu tahlilchilar taxmin qilgan 11.4–12.2% oralig‘idan yuqori. Prognoz kompaniyaning ortiqcha zaxiralarni tugatish va eskirgan mahsulot liniyalarini yangilash bo‘yicha harakatlarini, shuningdek tashqi omillar — tariflar va iqtisodiy noaniqliklarni hisobga olgan.

Moliya direktori (CFO) Matthew Friend eski zaxiralarni faol ravishda sotish va yangi, innovatsion modellarning chiqarilishi sababli brutto foyda marjasining 4–5 foiz punktga kamayishini kutayotganini bildirdi. Unga ko‘ra, 2025-yil 4-choragi ushbu choralar eng kuchli ta’sir ko‘rsatadigan davr bo‘ladi, undan so‘ng esa daromad va marjaga bosim 2026-moliya yilida kamayishi kutilmoqda.

Umuman olganda, Nike rahbariyati ushbu chorakni davom etayotgan qiyinchiliklar orasida yutuqlar davri sifatida ta’riflab, daromad bo‘yicha kutishlardan oshgan natijalarni qayd etgan, biroq marja va daromadga bosim saqlanib qolgan. Kelgusi chorak uchun ular savdo va marjada yanada katta pasayishni kutishmoqda, bu esa strategik biznes qayta boshlanishining bir qismi bo‘lib, 2026-moliya yilida yaxshilanishlarga umid bog‘lanmoqda.

Nike, Inc. 2025-yil 4-chorak moliyaviy hisobot

26 iyun kuni Nike 2025-yilning 31 mayda yakunlangan 4-choragi bo‘yicha moliyaviy natijalarini e’lon qildi. Quyida o‘tgan yilning shu davriga nisbatan asosiy moliyaviy ko‘rsatkichlar keltirilgan (https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings):

- Daromad: 11.10 milliard AQSh dollari (–12%)

- Sof foyda: 0.21 milliard AQSh dollari (–86%)

- Aksiya boshiga foyda: 0.14 AQSh dollari (–86%)

- Brutto foyda marjasi: 40.3% (–440 bazaviy punkt)

Mamlakatlar bo‘yicha daromad:

- Shimoliy Amerika: 4.70 milliard AQSh dollari (–11%)

- Yevropa, Yaqin Sharq va Afrika: 3.00 milliard AQSh dollari (–9%)

- Katta Xitoy: 1.48 milliard AQSh dollari (–21%)

- Osiyo-Tinch okeani va Lotin Amerikasi: 1.58 milliard AQSh dollari (–8%)

Nike’ning 2025-yil 4-chorak hisobotida kompaniya strategiyasidagi o‘tish bosqichining belgisi ko‘rindi. Moliyaviy natijalar zaif bo‘lishiga qaramay, rahbariyat tiklanish siklining boshlanishiga ishonchini bildirdi. Daromad 12% ga kamayib, 11.1 milliard AQSh dollarini tashkil etdi, aksiya boshiga foyda esa 86% ga kamayib, 0.14 AQSh dollariga teng bo‘ldi. Shunga qaramay, ikkala ko‘rsatkich ham bozor kutganidan yuqori chiqdi va investorlar tomonidan ijobiy qabul qilindi.

Rahbariyat 4-chorakni “Win Now” transformatsiya dasturini amalga oshirishdagi eng past nuqta sifatida belgiladi. Zaxiralar darajasi kamayishda davom etdi, agressiv chegirmalar siyosatidan voz kechish jarayoni boshlandi va mahsulot portfeli asosiy sport toifalariga e’tibor qaratgan holda qayta shakllantirildi. Yangi bosh direktor Elliott Hill rahbarligida kompaniya brendning asosiy segmentlardagi pozitsiyasini mustahkamlash va ichki resurslarni qayta taqsimlash choralarini ko‘rdi.

Bozorga taqdim etilgan hisobotga javoban Nike aksiyalari 14% ga oshdi. JPMorgan, HSBC, Jefferies va boshqa investitsiya uylarining tahlilchilari biznesning barqaror qayta tiklanish belgilariga asoslanib, o‘z narx prognozlarini yuqoriga ko‘tardilar.

2026-yilning 1-choragi uchun Nike daromadning o‘rta bir xonali foiz miqdorida kamayishini prognoz qildi, bu esa ilgari bozor taxminlaridan yaxshiroq natija sifatida baholandi. Shu bilan birga, kompaniya tarif xarajatlari va savdo tarkibidagi o‘zgarishlar sababli brutto foyda marjasi 350–425 bazaviy punktga qisqarishini kutmoqda. Moliya direktori Matt Friend’ning so‘zlariga ko‘ra, Nike Xitoydan ishlab chiqarishning bir qismini boshqa mamlakatlarga ko‘chirish va AQShda narxlarni mo‘tadil oshirish orqali qo‘shimcha 1 milliard AQSh dollari tarif xarajatlarini qoplashga tayyor, bu jarayon kuzdan boshlab amalga oshiriladi.

Qayta tuzilish strategiyasi kadrlar tarkibini o‘zgartirish, asosiy mahsulot liniyalariga qayta e’tibor qaratish, savdo kanallarini optimallashtirish va dilerlar bilan yanada barqaror hamkorlik modeliga qaytishni o‘z ichiga oldi. Zaxiralar darajasining (taxminan 7.5 milliard AQSh dollari) barqarorlashuvi va yangi kolleksiyalarga qiziqishning ortishi ijobiy sur’atni tasdiqladi.

Shimoliy Amerikada 11% va Xitoyda 21% daromadning pasayishiga qaramay, kompaniya operatsion samaradorlikni bosqichma-bosqich tiklash uchun asos yaratmoqda. Tashqi xavflar yumshab borayotgani va rejalashtirilgan tashabbuslar muvaffaqiyatli amalga oshirilayotgani sababli, Nike aksiyalarining o‘rta muddatli narx istiqbollari ijobiy baholandi.

Nike, Inc. 2026-moliya yili 1-chorak hisobot

30 sentabr kuni Nike 31 avgustda yakunlangan 2026-moliya yilining 1-choragi bo‘yicha moliyaviy natijalarini e’lon qildi. Quyida o‘tgan yilning shu davriga nisbatan asosiy moliyaviy ko‘rsatkichlar keltirilgan (https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings):

- Daromad: 11.72 milliard AQSh dollari (+1%)

- Sof foyda: 0.72 milliard AQSh dollari (–31%)

- Aksiya boshiga foyda (EPS): 0.49 AQSh dollari (–30%)

- Brutto foyda marjasi: 42.2% (–320 bazaviy punkt)

Mintaqalar bo‘yicha daromad:

- Shimoliy Amerika: 5.02 milliard AQSh dollari (+4%)

- Yevropa, Yaqin Sharq va Afrika: 3.33 milliard AQSh dollari (+6%)

- Katta Xitoy: 1.51 milliard AQSh dollari (–9%)

- Osiyo-Tinch okeani va Lotin Amerikasi: 1.49 milliard AQSh dollari (+2%)

Nike’ning choraklik hisobot natijalari tahlilchilar kutganidan yaxshiroq bo‘ldi. Daromad yiliga 1% ga o‘sib, 11.72 milliard AQSh dollarini tashkil etdi, bu esa mutaxassislarning 11.0 milliard dollarlik prognozidan sezilarli darajada yuqori. Moslashtirilgan EPS 0.49 AQSh dollarini tashkil etdi, bu kutilgan 0.27 dollardan deyarli ikki baravar ko‘pdir.

Yaxshi natijalar asosan ulgurji savdoning o‘sishi va Shimoliy Amerikada talabning tiklanishi bilan bog‘liq bo‘ldi. Yugurish, mashg‘ulot va basketbol mahsulotlari toifalarida ayniqsa ijobiy natijalar kuzatildi. Biroq, NIKE Direct savdosi o‘tgan yilga nisbatan 4% ga, raqamli kanal savdosi esa 12% ga kamaydi. Xitoyda talab zaifligicha qolib, hozircha yaxshilanish belgisi ko‘rinmadi. Brutto foyda marjasi ham o‘tgan yilga nisbatan 3.2 foiz punktga kamayib, 42.2% ni tashkil etdi, bu esa chegirmalarning ko‘payishi, kanal tarkibidagi o‘zgarishlar va bojxona tariflari kabi xarajatlarning o‘sishi bilan izohlandi. Natijada, daromad va aksiya boshiga foyda kuchli bo‘lishiga qaramay, rentabellik pasaydi.

Kelgusi chorak uchun Nike ehtiyotkorlik bilan prognoz berdi. Kompaniya daromad bir necha foiz punktga kamayishini va brutto foyda marjasi 3.0–3.75 foiz punktga qisqarishini kutmoqda, bu qisman tariflar bilan bog‘liq. Operatsion xarajatlar (SG&A) mutlaq qiymatda o‘sishda davom etadi, soliq stavkasi esa 20% dan biroz yuqori bo‘lishi kutilmoqda. Rahbariyatga ko‘ra, Nike’ning o‘z savdo kanallari orqali to‘g‘ridan-to‘g‘ri savdosi 2026-moliya yili davomida o‘sishga qaytmaydi.

Nike, Inc. 2026-moliya yilining Q2 hisobotı

30-sentabr kuni Nike 30-noyabrda yakunlangan 2026 moliya yilining Q2 hisobotini e’lon qildi. Quyida o‘tgan yilning shu davri bilan solishtirilgan asosiy moliyaviy ko‘rsatkichlar keltirilgan (https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings):

- Daromad: 12.43 milliard USD (+1%)

- Sof foyda (non-GAAP): 0.79 milliard USD (-29%)

- Aksiyaga daromad (non-GAAP): 0.53 USD (-32%)

- Yalpi marja: 40.6% (-300 basis points)

Mamlakatlar bo‘yicha daromad:

- North America: 5.63 milliard USD (+9%)

- Europe, Middle East & Africa: 3.39 milliard USD (-1%)

- Greater China: 1.42 milliard USD (-16%)

- Asia Pacific & Latin America: 1.67 milliard USD (-4%)

30 November 2025 kuni yakunlangan Q2 2026 da Nike’ning daromadi bozor kutilmalaridan biroz yuqori bo‘ldi, biroq foyda sifati sustligicha qoldi. Daromad 12.43 milliard USD bo‘lib, yiliga nisbatan 1% ga oshdi va consensus’dan yuqori chiqdi. EPS 0.53 USD ga yetdi, bu ham analitiklar baholaridan yuqori bo‘ldi.

Chorakdagi asosiy muammo rentabellikning keskin pasayishi bo‘ldi. Yalpi marja 40.6% gacha tushdi, o‘tgan yilga nisbatan 3 foiz punktga pasayish. Sof foyda 32% ga tushib 792 million USD bo‘ldi. Kompaniyaning non-GAAP ma’lumotlariga ko‘ra, operatsion foyda qariyb uchdan birga kamaydi, va operatsion marja o‘tgan yilgi 11.3% dan 8.0% gacha tushdi.

Savdo tuzilmasi ulgurji tomonga siljidi. Ulgurji kanal 8% ga o‘sib, 7.5 milliard USD daromad keltirdi — biroq bu past marjali biznes. NIKE Direct savdolari 8% ga tushdi, raqamli savdolar 14% ga, brend do‘konlar esa 3% ga kamaydi. Bu shuni ko‘rsatadiki, asosiy yuqori marjali daromad manbai tiklanmagan, va daromad o‘sishi kamroq foydali kanal hisobiga bo‘lmoqda.

Qo‘shimcha bosim mintaqaviy dinamikadan ham keldi. Greater China’da operatsion foyda deyarli yarmiga tushdi, va China umumiy natijalarni sezilarli darajada pastga tortishda davom etdi. North America yaxshiroq natija ko‘rsatdi, biroq baribir o‘tgan yilga nisbatan operatsion foyda past bo‘ldi.

Kompaniya marja pasayishining sabablarini bevosita tushuntirdi. Natijalar North America’dagi yuqoriroq tariflar, inventarlarni bo‘shatish uchun clearance sales, hamda mahsulot assortimenti va savdo kanallarini qayta tuzishdan kuchli ta’sirlandi. Shu bilan birga, Nike marketing xarajatlarini 13% ga oshirdi. CFO yangi tariflar yiliga taxminan 1.5 milliard USD qo‘shimcha xarajat qo‘shishini izohladi, bu yalpi marjaga jiddiy bosim yaratadi va kelgusi choraklarda ham to‘liq yo‘qolmaydi.

Q3 2026 uchun prognoz ehtiyotkorona bo‘lib qolmoqda. Kompaniya daromad low single digits ga tushishini, yalpi marjaga bosim davom etishini, va marketing hamda investitsiyalar sabab xarajatlar oshishini kutmoqda.

Umuman olganda, Nike daromad bo‘yicha bozor kutilmalaridan yaxshiroq natija ko‘rsatayotgan bo‘lsa-da, marja va operatsion foyda yomonlashmoqda, va kompaniya tariflar hamda davom etayotgan biznes qayta tuzilishi sababli murakkab kelgusi chorak haqida oldindan ogohlantirmoqda.

Nike, Inc. 2026-yil 3-chorak moliyaviy natijalari

31-mart kuni Nike 28-fevralda yakunlangan chorak bo‘yicha 2026-yil 3-chorak moliyaviy natijalarini e’lon qildi. O‘tgan yilning shu davriga nisbatan asosiy moliyaviy ko‘rsatkichlar quyidagicha (https://investors.nike.com/investors/news-events-and-reports/?toggle=earnings):

- Tushum: 11.28 milliard USD (+0%)

- Sof foyda (non-GAAP): 0.52 milliard USD (–35%)

- Aksiyaga to‘g‘ri keladigan foyda (non-GAAP): 0.35 USD (–35%)

- Yalpi marja: 40.2% (–130 bazis punkt)

Mamlakatlar bo‘yicha tushum:

- Shimoliy Amerika: 5.03 milliard USD (+3%)

- Yevropa, Yaqin Sharq va Afrika: 2.87 milliard USD (+2%)

- Greater China: 1.62 milliard USD (–7%)

- Osiyo-Tinch okeani hududi va Lotin Amerikasi: 1.49 milliard USD (+1%)

Nike 2026 moliyaviy yilining 3-choragida aralash natijalarni qayd etdi. Daromad 11.28 milliard USD ni tashkil etib, yilma-yil deyarli o‘zgarmadi, biroq bozorning taxminan 11.24 milliard USD lik kutilmalaridan biroz yuqori bo‘ldi. Aksiya boshiga foyda 0.35 USD ga yetib, 0.28 USD lik konsensus prognozidan ham yuqori chiqdi. Boshqacha aytganda, natijalar rasman kutilmalardan yuqori bo‘ldi, ammo buni biznesdagi kuchli burilish deb atashga hali erta.

Chorakning asosiy muammosi yana rentabellikning pasayishi bo‘ldi. Yalpi marja 40.2% gacha tushib, bir yil avvalgi darajadan 130 bazis punktga past bo‘ldi. NIKE, Inc. kompaniyasining umumiy EBIT ko‘rsatkichi 23% ga kamayib, 635 million USD ni tashkil etdi, EBIT marjasi esa bir yil avvalgi 7.3% dan 5.6% gacha pasaydi. Sof foyda ham 35% ga kamayib, 520 million USD ga tushdi.

Savdo tarkibi zaifligicha qolmoqda. Ulgurji savdo kanali 5% ga o‘sib, 6.5 milliard USD ga yetdi, yuqoriroq marjali NIKE Direct segmenti esa 4% ga kamayib, 4.5 milliard USD ni tashkil etdi. Raqamli savdolar 9% ga, kompaniyaga tegishli do‘konlar orqali savdolar esa 5% ga kamaydi, bu daromad asosan kamroq rentabelli ulgurji segment tomonidan qo‘llab-quvvatlanishda davom etayotganini ko‘rsatadi.

Hududlar orasida Shimoliy Amerika eng kuchli natijani qayd etdi, daromad 3% ga oshdi, Greater China esa eng zaif hudud bo‘lib qoldi, daromad 7% ga kamaydi. Rahbariyat 4-chorakda zaxiralarni sotish va mahalliy brendlar bosimi tufayli Xitoydagi savdo pasayishi 20% gacha chuqurlashishi mumkinligi haqida ogohlantirdi.

2026 moliyaviy yilining 4-choragi bo‘yicha prognoz ehtiyotkorligicha qoldi. Nike daromad 2–4% ga kamayishini kutdi, garchi moliyaviy natijalar e’lon qilinishidan oldin bozor 1.9% o‘sishni kutgan bo‘lsa ham. Kompaniya Greater China hududidagi savdolar 20% ga kamayishi, yalpi marja esa yana 25–75 bazis punktga pasayishi mumkinligi haqida ham ogohlantirdi. Umuman olganda, chorak bo‘yicha xulosa oddiy: Nike daromad barqarorlashuvining dastlabki belgilarini ko‘rsatmoqda, ammo bozor hali marjalar, NIKE Direct savdolari yoki Greater China biznesida barqaror tiklanishni ko‘rgani yo‘q.

Nike, Inc. 2026 yil 4-chorak moliyaviy natijalari

30 iyun kuni Nike 31 mayda yakunlangan chorak uchun 2026 moliyaviy yilining 4-chorak natijalarini e’lon qildi. O‘tgan yilning shu davri bilan taqqoslangan asosiy moliyaviy ko‘rsatkichlar quyidagicha:

- Daromad: 10.97 milliard USD (-1%)

- Sof foyda: 1.07 milliard USD (+407%)

- Aksiya boshiga foyda: 0.72 USD (+414%)

- Yalpi marja: 49.2% (+890 bazis punkt)

Hududlar bo‘yicha daromad:

- Shimoliy Amerika: 4.83 milliard USD (+3%)

- Yevropa, Yaqin Sharq va Afrika: 2.98 milliard USD (-1%)

- Greater China: 1.30 milliard USD (-12%)

- Osiyo-Tinch okeani mintaqasi va Lotin Amerikasi: 1.60 milliard USD (+1%)

Nike 2026 moliyaviy yilining 4-choragi uchun aralash natijalarni qayd etdi. Daromad yilma-yil 1% ga kamayib, 10.97 milliard USD ni tashkil etdi, biroq bozor kutilmalaridan biroz yuqori bo‘ldi. Boj qaytarimi hisobga olinmaganda, aksiya boshiga foyda taxminan 0.20 USD ni tashkil etib, tahlilchilar prognozidan ham yuqori bo‘ldi.

Sof foyda va yalpi marjaning keskin oshishi asosan kutilgan 986 million USD miqdoridagi import bojlari qaytarimi bilan bog‘liq bo‘ldi. Boj qaytarimi aksiya boshiga foydaga 0.52 USD va yalpi marjaga taxminan 900 bazis punkt qo‘shdi. Ushbu bir martalik omil hisobga olinmaganda, yalpi marja taxminan 40.2% ni tashkil etib, 3-chorak bilan taqqoslaganda deyarli o‘zgarmagan bo‘lardi.

Oldingi chorak bilan taqqoslaganda, kompaniyaning savdo kanallari bo‘yicha natijalar zaiflashdi. NIKE Direct daromadi 7% ga kamaydi, 3-chorakda esa pasayish 4% ni tashkil etgan edi, raqamli savdolar 12% ga, kompaniyaga tegishli do‘konlar orqali savdolar esa 7% ga kamaydi. Ulgurji savdo daromadi 4% ga oshdi, biroq o‘sish sur’ati 3-chorakdagi 5% dan biroz sekinlashdi.

2027 moliyaviy yilining boshlanishi bo‘yicha prognoz ehtiyotkorligicha qolmoqda. Nike yilning birinchi yarmida daromad past bir xonali foizga kamayishini kutmoqda, bu savdo va rentabellikning to‘liq tiklanishiga erishish uchun ko‘proq vaqt talab qilinishi mumkinligini ko‘rsatadi.

Umuman olganda, 4-chorak Nike biznesining barqaror tiklanishini tasdiqlamadi. Ulgurji savdo kanali va Shimoliy Amerika yaxshi natija ko‘rsatishda davom etdi, biroq NIKE Direct va Greater China segmentlaridagi zaiflik umumiy natijalarga bosim o‘tkazdi. Foydaning oshishi kompaniyaning asosiy faoliyatidagi sezilarli yaxshilanishdan ko‘ra, asosan bir martalik boj qaytarimini aks ettirdi.

Nike, Inc.ning asosiy multiplikatorlari tahlili

Quyidagi jadvalda 2026 moliyaviy yilining 4-choragi natijalaridan so‘ng, aksiya narxi 41 USD asosida hisoblangan Nike, Inc. kompaniyasining asosiy baholash multiplikatorlari keltirilgan.

Hisoblash asosi:

TTM daromad: 46.398 milliard USD

TTM sof foyda: 3.108 milliard USD

TTM EBIT: 3.850 milliard USD

TTM amortizatsiya va eskirish: 0.751 milliard USD

TTM EBITDA: 4.601 milliard USD

Operatsion pul oqimi: 1.694 milliard USD

Kapital xarajatlar (CAPEX): 0.646 milliard USD

Erkin pul oqimi: 1.048 milliard USD

Naqd pul va uning ekvivalentlari: 7.563 milliard USD

Qisqa muddatli investitsiyalar: 1.464 milliard USD

Umumiy likvidlik: 9.027 milliard USD

Uzoq muddatli qarzning joriy qismi: 2.000 milliard USD

Uzoq muddatli qarz: 5.942 milliard USD

Umumiy qarz: 7.942 milliard USD

Sof naqd pul pozitsiyasi: 1.085 milliard USD

Aksiyadorlik kapitali: 14.865 milliard USD

Korxona qiymati (EV): 59.705 milliard USD

TTM sof foiz daromadi: 50 million USD

FY2027 bo‘yicha konsensus EPS: 1.77 USD

| Multiple | Nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 19.6 | ⬤ Baholash yuzaki qaraganda mo‘tadil ko‘rinadi, biroq foyda import bojlari bo‘yicha bir martalik qaytarimni o‘z ichiga oladi. IEEPA bilan bog‘liq ta’sir chiqarib tashlansa, taxminiy P/E koeffitsienti taxminan 26 ga ko‘tariladi. |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 1.3 | ⬤ Narxning savdoga nisbati jozibadorligicha qolmoqda, garchi kompaniya daromadi deyarli o‘sish ko‘rsatmayotgan bo‘lsa ham. |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 1.3 | ⬤ Nike’ning sof naqd pul pozitsiyasi baholashni ma’lum darajada qo‘llab-quvvatlaydi. |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 59.0 | ⬤ Yuqori multiplikator zaif pul oqimi va aylanma kapitalning sezilarli chiqib ketishini aks ettiradi. |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 1.7% | ⬤ Erkin pul oqimi daromadliligi kompaniyaning bozor kapitalizatsiyasiga nisbatan pastligicha qolmoqda. |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 13.0 | ⬤ Joriy baholash foyda va marjalarning tiklanishini nazarda tutadi. |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 15.5 | ⬤ Multiplikator maqbul diapazonda qolmoqda, biroq 2026 moliyaviy yilidagi foyda import bojlari qaytarimi bilan qo‘llab-quvvatlangan. |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 4.1 | ⬤ Aksiya balans qiymatiga nisbatan sezilarli premium bilan savdo qilinishda davom etmoqda, biroq bu katta nomoddiy aktivlarga ega global brend uchun odatiy hol. |

| Forward P/E | Oldinga yo‘naltirilgan narx/foyda (P/E) koeffitsienti | 23.2 | ⬤ Joriy aksiya narxi foydaning tiklanishi bo‘yicha kutilmalarni allaqachon aks ettirmoqda. Shu sababli baholash kompaniyaning qayta tiklanish rejasini muvaffaqiyatli amalga oshirishiga bog‘liq. |

| Net Debt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | -0.24 | ⬤ Naqd pul va uning ekvivalentlari umumiy qarzdan yuqori. |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | qo‘llanilmaydi | ⬤ Nike sof foiz daromadini qayd etdi, shu sababli sof foiz xarajatlariga asoslangan hisob-kitoblar mazmunli emas. |

Nike baholanishi bo‘yicha xulosa

Hozirgi vaqtda Nike aksiyalariga biznesni tiklash tarixi sifatida qarash lozim. Kompaniyaning asosiy baholash multiplikatorlariga ko‘ra, aksiyalar nisbatan yuqori darajalarda savdo qilinishda davom etmoqda, erkin pul oqimi daromadliligi esa atigi 1.7% ni tashkil etadi. Bundan tashqari, taxminan 19.6 ga teng P/E koeffitsienti qisman import bojlari bo‘yicha bir martalik qaytarim hisobiga pasaygan.

Nike’ning asosiy ustunliklaridan biri uning mustahkam balansidir. Naqd pul va qisqa muddatli investitsiyalar umumiy qarzdan yuqori, bu esa kompaniya hozirda moliyaviy barqarorlik bo‘yicha sezilarli xatarlarga duch kelmayotganini anglatadi. Bu kompaniyaning moliyaviy natijalari yanada yomonlashishi ehtimolini kamaytiradi, biroq aksiya narxining yuqori o‘zgaruvchanligi xavfini to‘liq bartaraf etmaydi.

Umuman olganda, Nike aksiyalari biznesni tiklash imkoniyatini taqdim etadi. O‘sish salohiyati saqlanib qolmoqda, biroq u bevosita kompaniyaning kelgusi choraklarda foyda va erkin pul oqimini oshirish qobiliyatiga bog‘liq.

Nike, Inc. aksiyalari bo‘yicha ekspert prognozlari

- Barchart: 36 nafar tahlilchidan 11 nafari Nike aksiyalarini Strong Buy, 2 nafari Moderate Buy, 20 nafari Hold, 3 nafari esa Strong Sell deb baholagan. Eng yuqori narx maqsadi – 90 USD, eng pasti – 23 USD.

- MarketBeat: 36 nafar tahlilchidan 14 nafari Buy, 19 nafari Hold, 3 nafari esa Sell reytingini bergan. Eng yuqori narx maqsadi – 85 USD, eng pasti – 23 USD.

- TipRanks: 25 nafar tahlilchidan 8 nafari Buy, 16 nafari Hold, 1 nafari esa Sell reytingini bergan. Eng yuqori narx maqsadi – 75 USD, eng pasti – 23 USD.

- Stock Analysis: 38 nafar tahlilchidan 11 nafari Strong Buy, 1 nafari Buy, 24 nafari Hold, 1 nafari Sell, 1 nafari esa Strong Sell reytingini bergan. Eng yuqori narx maqsadi – 97 USD, eng pasti – 23 USD.

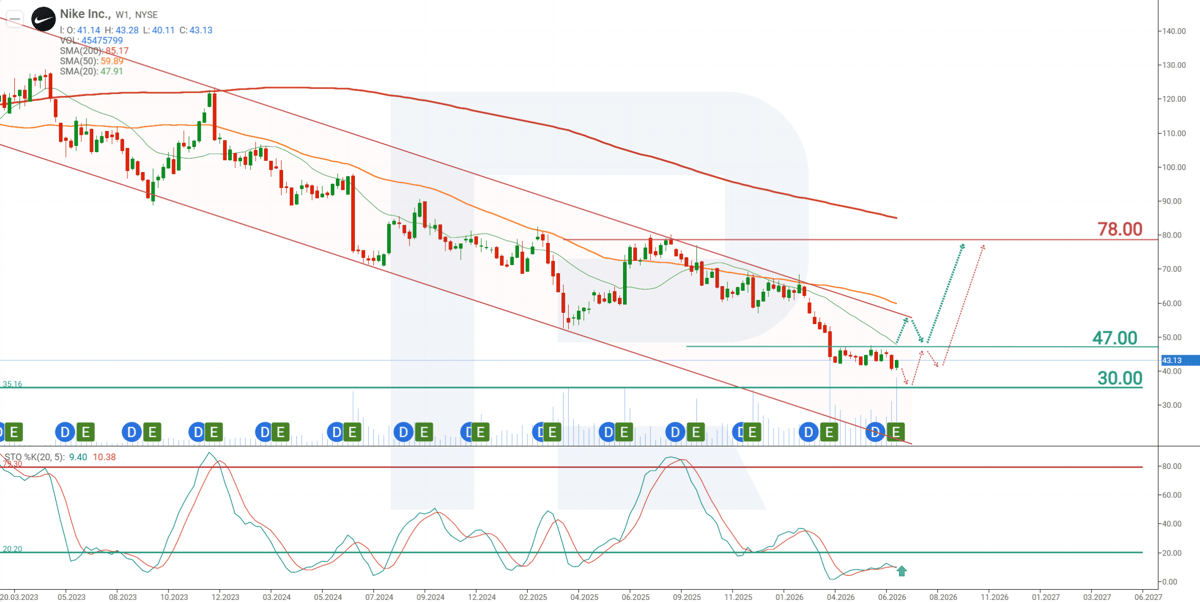

Nike, Inc. aksiyalarining 2026-yil uchun narx prognozi

Haftalik grafikda Nike aksiyalari 2023 yil noyabridan buyon pasayuvchi kanal ichida va 200 davrlik harakatlanuvchi o‘rtacha ko‘rsatkichdan pastda savdo qilinmoqda, bu uzoq muddatli pasayish trendi saqlanib qolayotganini ko‘rsatadi. Biroq Stochastic indikatori allaqachon haddan tashqari sotilgan hududga kirgan bo‘lib, korreksion tiklanish ehtimolini bildiradi.

Bundan tashqari, 2026 moliyaviy yilining 4-choragida Nike besh chorak ichida ilk bor foyda o‘sishini qayd etdi, kompaniya natijalari esa tahlilchilar kutganidan yuqori bo‘ldi. Ushbu omillar ham Nike aksiyalarining joriy darajalardan tiklanish ehtimolini oshiradi. Shu fonda, 2026 yil uchun NKE aksiyalarining ehtimoliy narx harakati quyidagi ssenariylar bilan tavsiflanadi:

Nike aksiyalari bo‘yicha asosiy prognoz 47 USD qarshilik darajasidan yuqoriga breakout bo‘lishini, undan keyin esa 78 USD tomon o‘sishni nazarda tutadi.

Nike aksiyalari bo‘yicha muqobil prognoz narxning 30 USD qo‘llab-quvvatlash darajasigacha yana pasayishini nazarda tutadi. Ushbu daraja yaqinida xarid faolligi kuchayishi kutilmoqda, bu esa NKE aksiyalarining 47 USD qarshilik darajasi tomon tiklanishiga imkon berishi mumkin. Ushbu qarshilik darajasidan yuqoriga breakout bo‘lishi 78 USD tomon keyingi o‘sishga yo‘l ochishi mumkin.

Nike, Inc. aksiyalariga sarmoya kiritishdagi xavflar

Nike’ga sarmoya kiritishda kompaniya daromadlariga salbiy ta’sir ko‘rsatishi va investorlariga zarar yetkazishi mumkin bo‘lgan xavflarni hisobga olish zarur. Asosiy xavflar quyidagicha:

- Bojxona to‘lovlarining foyda marjalariga ta’siri: Nike Xitoy va Meksikadan import qilinadigan mahsulotlarga qo‘yilgan yuqori bojxona to‘lovlari foyda marjalarini sezilarli darajada kamaytirishi mumkinligi haqida ogohlantirdi

- Raqobat va bozor ulushining yo‘qolishi: Nike New Balance va Adidas kabi brendlarning kuchli raqobatiga duch kelmoqda, ular ayniqsa kundalik oyoq kiyimlari va retro modellarda o‘z pozitsiyalarini mustahkamlab bormoqda. Bu Nike’ning bozor ulushi uchun tahdid hisoblanadi

- Iqtisodiy beqarorlik: inflyatsiya, retsessiya xavfi va xarid qobiliyatining pasayishi kabi omillar sport kiyimlari va oyoq kiyimlariga iste’molchilar xarajatlarining kamayishiga olib kelishi mumkin, bu esa oxir-oqibat Nike daromadlariga salbiy ta’sir ko‘rsatadi

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.