Netflix aksiyalari prognozi: aksiyalar 60 USD qo‘llab-quvvatlash darajasini sinovdan o‘tkazgach tiklanishni boshlashi mumkin

Netflix Q2 2026 da daromad o‘sishini qayd etdi, biroq Warner Bros. bilan bog‘liq bir martalik daromadsiz natijalar Q1 ga qaraganda zaifroq bo‘ldi. NFLX aksiyalari prognozi 60 USD dan qaytish va 108 USD tomon ko‘tarilishni nazarda tutadi.

Netflix, Inc. (NASDAQ: NFLX) Q2 2026 da ikki xonali o‘sish sur’atlarini saqlab qoldi. Daromad yiliga 13% ga oshib 12.56 milliard USD ga, operatsion foyda 11% ga oshib 4.19 milliard USD ga, sof foyda esa 9% ga oshib 3.40 milliard USD ga yetdi. O‘sish obunachilar bazasining kengayishi, obuna narxlarining oshishi va kompaniya reklama biznesining izchil rivojlanishi hisobiga ta’minlandi.

Q1 dan farqli ravishda, ikkinchi chorak natijalari Warner Bros. bilan bog‘liq bir martalik daromad bilan qo‘llab-quvvatlanmadi. Natijada Q2 Netflix’ning asosiy biznes faoliyatini aniqroq ko‘rsatdi. Shu bilan birga, operatsion marja 0.7 foiz punktga pasayib 33.4% ni tashkil etdi, erkin pul oqimi esa yuqoriroq soliq to‘lovlari sababli 33% ga kamayib 1.53 milliard USD ga tushdi.

Netflix 2026 yil uchun yillik operatsion marja prognozini 31.5% darajasida saqlab qoldi va erkin pul oqimi taxminan 12.5 milliard USD bo‘lishini kutishda davom etmoqda. Yil yakunida reklama daromadi taxminan 3 milliard USD ga yetishi kutilmoqda, bu reklama kompaniya o‘sishining qo‘shimcha drayveriga aylanib borayotganini tasdiqlaydi.

Investorlar hisobotga salbiy munosabat bildirdi. Natijalar e’lon qilingach, Netflix aksiyalari bozordan keyingi savdolarda 8.6% ga tushdi. Bozor e’tibori Q2 natijalaridan ko‘ra keyingi chorak uchun zaifroq prognozga qaratildi. Kutilayotgan daromad va aksiyaga foyda tahlilchilar prognozidan biroz past bo‘ldi. O‘sishning sekinlashuvi va Netflix’ning ko‘rish vaqti ma’lumotlarini kamroq e’lon qilish qarori ham bosimni kuchaytirdi. Aksiya narxining pasayishi, asosan, investorlarning yuqori kutishlari va kompaniyaning kelajakdagi o‘sish sur’atlari bo‘yicha xavotirlar bilan bog‘liq edi.

Ushbu maqolada Netflix, Inc. tahlil qilinadi, kompaniyaning choraklik moliyaviy natijalari ko‘rib chiqiladi, biznesning fundamental tahlili taqdim etiladi, NFLX aksiyalarining dinamikasi texnik tahlil orqali baholanadi va Netflix aksiyalari uchun 2026 yil prognozi beriladi.

Netflix, Inc. haqida

Netflix, Inc. 1997 yil 29 avgustda Reed Hastings va Mark Randolph tomonidan tashkil etilgan. Kompaniya dastlab obuna asosida DVD yetkazib berish bilan shug‘ullangan. Mijozlar veb-sayt orqali film buyurtma qilishlari va uni pochta orqali qabul qilishlari mumkin edi. 2007 yilda Netflix striming xizmatini ishga tushirdi, foydalanuvchilarga internet orqali filmlar va seriallarni onlayn tomosha qilish imkonini berdi.

Jonli strimingga o‘tish kompaniya tarixida hal qiluvchi burilish bo‘ldi. Netflix litsenziyalangan filmlar, seriallar va original loyihalarni o‘z ichiga olgan kontent kutubxonasini faol kengaytira boshladi. 2024 yil iyul holatiga ko‘ra, Netflix butun dunyo bo‘ylab 277 million obunachiga ega bo‘lib, eng yirik striming platformasiga aylandi.

Netflix, Inc.ning asosiy moliyaviy oqimlari

Netflix’ning tushumi asosan striming xizmatlari, reklama va boshqa manbalardan shakllanadi. Asosiy tarkibiy qismlar quyidagilar:

- Obuna to‘lovlari: bu Netflix’ning birlamchi daromad oqimi bo‘lib, reklama qo‘llab-quvvatlanadigan va reklamasiz obunalarga bo‘linadi

- Reklama daromadlari: reklamalarni joylashtirgani uchun kompaniyalardan olinadigan to‘lovlar

- Kontentni litsenziyalash va tarqatish: Netflix’ning original va sotib olingan kontentiga pullik litsenziyalar berish orqali boshqa platformalar va telekanallardan daromad olinadi. Ushbu segment, shuningdek, Netflix’ni o‘z paketlarining bir qismi sifatida taklif qiladigan telekommunikatsiya provayderlari, kabel kompaniyalari va boshqa distributorlardan tushumlarni ham o‘z ichiga oladi

- Boshqa daromad oqimlari: Netflix serial va filmlariga oid mahsulotlar (masalan, o‘yinchoqlar, kiyim-kechak va kolleksion buyumlar) savdosi. Kompaniya, shuningdek, o‘z intellektual mulkiga asoslangan mobil o‘yinlarni taklif etish orqali geyming sanoatiga sarmoya kiritishni boshladi, bu esa qo‘shimcha daromad o‘sishi imkoniyatlarini yaratadi

Netflix daromadining katta qismi striming obunalaridan keladi, reklama, litsenziyalash va boshqa biznes segmentlari esa qo‘shimcha daromad o‘sishi salohiyatini taklif etadi.

Netflix, Inc. 2024 yil 2-chorak daromadlari natijalari

Netflix 18 iyul kuni 2024 yil 2-chorak hisobotini e’lon qildi. Quyida natijalar 2023 yilning xuddi shu davri bilan taqqoslanadi (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Tushum: 9,56 mlrd AQSh dollari (+17%)

- Sof foyda: 2,15 mlrd AQSh dollari (+44%)

- Aksiyaga foyda (EPS): 4,88 AQSh dollari (+48%)

- Operatsion foyda: 2,60 mlrd AQSh dollari (+44%)

- Operatsion marja: 27,2% (+490 bazaviy punkt)

- Jami obunachilar: 277,65 mln (+16%)

Kompaniya chorakdan chorakka obunachilar sonini oshirishda davom etayotgan bo‘lsa-da, bu o‘sish bosqichma-bosqich sekinlashmoqda. 2023 yil 4-chorakda a’zolik o‘sishi 13,13 mln bilan avvalgi ko‘rsatkichlardan yuqori bo‘lgan bo‘lsa, 2024 yil 1-choragida 9,32 mln va 2-choragida 8,05 mlnni tashkil etdi. Netflix obunachilar o‘sishi uchun yangi katalizatorlarni topishda qiyinchiliklarga duch kelmoqda. Kompaniya hozir parol almashinuvi muammosini hal etish va reklama qo‘llab-quvvatlanadigan tariflar narxini pasaytirish orqali yangi obunachilarni jalb qilmoqda. Bozor ishtirokchilari bu statistikaga sezgir; 2022 yil 1-choragida Netflix 200 ming obunachini yo‘qotgani haqida xabar berganida, aksiyalar narxi 30% dan ortiq pasayib, pasayish davom etganini aksiyalar harakatidan ko‘rish mumkin.

Netflix rahbariyati 2025 yildan boshlab obunachi statistikalarini e’lon qilishni to‘xtatishni rejalashtirmoqda, bu muammolar ta’sirini kamaytirish va investorlar e’tiborini foydalanuvchi boshiga tushum, jami tushum va operatsion marjaga qaratish uchun.

A’zolik o‘sishi sekinlashuvi fonida kompaniya yangi o‘sish drayverlarini izlamoqda, ularning orasida reklama potensial manba sifatida ko‘rilmoqda. Netflix rahbariyati reklamaning kompaniya faoliyati uchun tobora muhim ahamiyat kasb etayotganini ta’kidladi. Biroq, bu biznesni noldan qurish vaqt talab etadi, demak u 2024–2025 yillarda daromad o‘sishining asosiy drayveriga aylanishi ehtimoldan yiroq.

Netflix 2024 yil 3-choragida yiliga 14% tushum o‘sishini prognoz qilmoqda, biroq o‘tgan yilning xuddi shu davriga nisbatan to‘lovchi foydalanuvchilar soni o‘sishi pastroq bo‘lishi kutilmoqda. Shu bilan birga, foydalanuvchi boshiga global o‘rtacha tushumda o‘zgarishlar kutilmaydi.

2024 yil yakunlari bo‘yicha, tushum 14−15% ga o‘sishi prognoz qilinmoqda (avvalgi prognoz 13−15% edi), operatsion marja esa 25% dan 26% ga ko‘tarilishi kutilmoqda. Kompaniyaning asosiy maqsadi operatsion foydani oshirish bo‘lib qolmoqda.

Netflix, Inc. 2024 yil 3-chorak daromadlari natijalari

17 oktyabr kuni Netflix 2024 yil 3-chorak hisobotini e’lon qildi. Quyida ma’lumotlar 2023 yilning mos davri bilan taqqoslanadi (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Tushum: 9,82 mlrd AQSh dollari (+15%)

- Sof foyda: 2,36 mlrd AQSh dollari (+41%)

- Aksiyaga foyda (EPS): 5,40 AQSh dollari (+20%)

- Operatsion foyda: 2,94 mlrd AQSh dollari (+25%)

- Operatsion marja: 29,6% (+720 bazaviy punkt)

- Jami obunachilar: 282,7 mln (+14%)

Hammuassisi va hammu-direktori Teodor (Theodore) Sarandos o‘tgan yilgi Gollivuddagi ish tashlashlardan keyin kontent ishlab chiqarish tiklanayotganini, seriallar filmlarga qaraganda tezroq tiklanayotganini qayd etdi. Kompaniyaning reklama biznesi sezilarli o‘sishni namoyish etdi: reklama qo‘llab-quvvatlanadigan tariflarga obuna bo‘lganlar soni chorakka nisbatan 35% ga oshdi. Reklama xizmati mavjud bo‘lgan mintaqalarda yangi foydalanuvchilarning yarmidan ko‘pi aynan shu paketni tanladi. Biroq kompaniya samarali reklama monetizatsiyasi vaqt talab etishini va bu segment yaqin muddatda asosiy daromad manbaiga aylanishini kutmayotganini ta’kidladi.

2024 yil 4-chorakda Netflix aksiyaga foydani 4,20 AQSh dollari darajasida, tushumni esa 10,12 mlrd AQSh dollari darajasida (yiliga 15% o‘sish) prognoz qildi. Jami obunachilar soni 8,2 mln ga oshib, taxminan 290,9 mln ga yetishi kutilgan.

Kompaniya 2025 yilda reklama daromadlari ikki baravar oshishini kutdi, bunga 2024 yil davomida 150% ga ko‘paygan reklama majburiyatlari (commitments) turtki beradi. Ijobiy prognozga qaramay, Netflix reklama yaqin muddatda asosiy daromad drayveriga aylanmasligini qayd etdi. Ushbu ko‘rsatmalar kompaniyaning striming bozoridagi pozitsiyasini mustahkamlash va daromad oqimlarini diversifikatsiya qilishga qaratilgan izchil sa’y-harakatlarini yoritib berdi.

Netflix, Inc. 2024 yil 4-chorak daromadlari natijalari

Netflix 21 yanvar kuni kuchli 2024 yil 4-chorak hisobotini e’lon qildi. Quyida natijalar 2023 yilning mos davri bilan taqqoslanadi (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Tushum: 10,24 mlrd AQSh dollari (+16%)

- Sof foyda: 1,87 mlrd AQSh dollari (+99%)

- Aksiyaga foyda (EPS): 4,27 AQSh dollari (+102%)

- Operatsion foyda: 2,27 mlrd AQSh dollari (+51%)

- Operatsion marja: 22,2% (+530 bazaviy punkt)

- Jami obunachilar: 301,6 mln (+15%)

2024 yil 4-chorak natijalari bo‘yicha izohlarida Netflix rahbariyati kompaniyaning kuchli moliyaviy ko‘rsatkichlari va strategik taraqqiyotidan mamnunligini bildirdi. Ular tushumning yiliga 16% ga o‘sishini va EPS’ning 102% ga oshishini ta’kidladilar, bu ikkalasi ham bozor kutganidan yuqori bo‘ldi. Chorak davomida obunachilar soni ham sezilarli darajada ko‘payib, 301,6 millionga yetdi; bunga Jake Paul va Michael Tyson janglari hamda NFL o‘yinlari kabi yirik relizlar turtki bo‘ldi.

Rahbariyat original kontentga sarmoyani davom ettirish muhimligini ta’kidladi, bu foydalanuvchi jalbini (engagement) oshirishga va abonentlar oqimini (churn) kamaytirishga yordam berdi. Shuningdek, o‘z reklamachilik platformasini yana o‘n ikki mamlakatga kengaytirish rejalari e’lon qilindi; bu vositachilarga bo‘lgan qaramlikni kamaytirish orqali marjalarni va monetizatsiyani yaxshilashga qaratilgan. Netflix rahbariyati kompaniyaning strategik yo‘nalishiga ishonchini yana bir bor tasdiqladi, kontentga investitsiyalar va reklama texnologiyalarini rivojlantirish o‘sish hamda uzoq muddatli muvaffaqiyatning asosiy drayverlari ekanini qayd etdi.

2025 yil uchun Netflix ijobiy kayfiyatda yo‘l-yo‘riq berdi. Kompaniya to‘liq yil tushum prognozini taxminan 44,00 mlrd AQSh dollariga ko‘tardi – bu avvalgi baholardan 0,50 mlrd dollarga yuqori. Operatsion marja 29% darajasida prognoz qilindi, bu avvalgi kutishlardan bir foiz punktga balandroq. Rahbariyat, shuningdek, geyming, reklama va jonli translyatsiyalar yo‘nalishlarida qo‘shimcha sarmoyalar va kengayish rejalari haqida gapirdi; bular platformaning abonentlar uchun jozibadorligini oshirishga qaratilgan.

Netflix, Inc. 2025 yil 1-chorak daromadlari natijalari

17 aprel kuni Netflix 2025 yil 1-chorak hisobotini e’lon qildi va yana kuchli moliyaviy natijalarni namoyish etdi. Quyida ma’lumotlar 2024 yilning mos davri bilan taqqoslanadi https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Tushum: 10,54 mlrd AQSh dollari (+13%)

- Sof foyda: 2,89 mlrd AQSh dollari (+24%)

- Aksiyaga foyda (EPS): 6,61 AQSh dollari (+25%)

- Operatsion daromad: 3,34 mlrd AQSh dollari (+27%)

- Operatsion marja: 31,7% (+360 bazaviy punkt)

Netflix AQSh savdo siyosati haqidagi xavotirlar kabi iqtisodiy muammolar fonida ham ta’sirchan barqarorlikni ko‘rsatdi. Kompaniya tushumni yiliga 13% ga oshirib 10,5 mlrd dollarga yetkazdi, sof foyda esa 2,9 mlrd dollarga ko‘tarildi. Bosh direktor Greg Peters Netflix tarixan iqtisodiy pasayish davrlarida ham barqaror kompaniya bo‘lib qolganini, mijozlar xatti-harakatida jiddiy o‘zgarishlar kuzatilmaganini ta’kidladi.

E’tiborga molik yangiliklardan biri Netflix’ning reklama tomoniga strategik burilishi bo‘ldi. Reklama qo‘llab-quvvatlanadigan tarif mavjud bo‘lgan hududlarda yangi obunalarning 55% aynan shu rejaga to‘g‘ri keldi, bu yangi daromad oqimlarining muvaffaqiyatli rivojlanayotganini ko‘rsatadi. Kompaniya 2025 yilda o‘zining mulkiy reklama platformasi orqali reklama daromadlarini ikki baravar oshirishni rejalashtirmoqda.

2025 yil 2-chorak uchun Netflix 11,04 mlrd AQSh dollari tushumni prognoz qildi; bu obunalar va reklama daromadlari o‘sishi hisobiga barqaror kengayishni aks ettiradi. Kompaniya yillik tushum prognozini 43,5–44,5 mlrd dollar diapazonida saqladi va operatsion marja maqsadini 29% ga (28% dan) ko‘tardi. Ushbu prognozlar Netflix’ning strategiyasiga bo‘lgan ishonchini va iqtisodiy chaqiriqlarni boshqarish qobiliyatini ta’kidlaydi.

2025 yil 1-chorak sharhida Netflix 2030 yilga kelib 1 trillion AQSh dollari bozor kapitallashuviga erishish bo‘yicha dadil maqsadni qo‘ydi. Ted Sarandos bu rasmiy prognoz yoki moliyaviy yo‘l-yo‘riq emasligini tasdiqladi. Ushbu maqsadga erishish uchun Netflix 2030 yilga qadar 2024 yilgi (39 mlrd AQSh dollari) tushumini ikki baravar oshirishni, asosan reklama segmentini kengaytirishga tayanishni rejalashtirdi. Kompaniya reklama qo‘llab-quvvatlanadigan tarifning ommalashuvidan foydalangan holda global reklama savdosidan 9 mlrd AQSh dollari ishlab topishni kutmoqda. Bundan tashqari, 2025 yil 1 aprel kuni ishga tushirilgan reklama texnologiyalari platformasiga investitsiya kiritildi; u reklama imkoniyatlarini kuchaytirish va daromad o‘sishini yanada tezlashtirish uchun mo‘ljallangan.

Netflix’ning uzoq muddatli o‘sish strategiyasi, jumladan 2030 yilga 1 trillion dollarlik bozor kapitallashuviga erishish maqsadi, kompaniyaning innovatsiyaga va puxta rivojlanishga sodiqligini namoyon etadi.

Netflix, Inc. 2025 yil 2-chorak daromadlari natijalari

17 iyul kuni Netflix 2025 yil 2-chorak natijalarini e’lon qildi va yana bir bor kutishlarni ortda qoldirdi. Quyida 2024 yilning mos davri bilan taqqoslangan asosiy ko‘rsatkichlar keltiriladi (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Tushum: 11,08 mlrd AQSh dollari (+16%)

- Sof foyda: 3,13 mlrd AQSh dollari (+46%)

- Aksiyaga foyda (EPS): 7,19 AQSh dollari (+47%)

- Operatsion daromad: 3,77 mlrd AQSh dollari (+45%)

- Operatsion marja: 34,1% (+690 bazaviy punkt)

Netflix 2025 yil 2-chorakda kuchli natijalarni ko‘rsatdi: tushum yiliga 16% ga oshib taxminan 11,08 mlrd dollarga yetdi, sof foyda va aksiyaga foyda esa 46−47% ga sakrab 3,13 mlrd dollarga (har bir aksiyaga 7,19 dollar) chiqdi va tahlilchilar kutganidan yuqori bo‘ldi.

Reklama Netflix uchun yangi o‘sish drayveriga aylandi. Kompaniya Ads Suite nomli o‘z reklama platformasini faol rivojlantirmoqda; u targetlash, programmatik xarid va interaktiv formatlarni o‘z ichiga oladi. Netflix 2025 yilda reklama daromadlarini ikki baravar oshirishini tasdiqladi; bu segment daromad oqimlarini sezilarli darajada diversifikatsiya qilishi mumkin. Kontent esa hanuz asosiy kuchli tomondir. Garchi kompaniya endi obunachilar sonini oshkor etmasa-da, foydalanuvchi jalbi yuqori ekanini bildirdi: “Squid Game”ning uchinchi fasli 122 mln ko‘rishga erishdi, “Stranger Things” va boshqa flagman nomlar yilning ikkinchi yarmida rejalashtirilgan edi. Bu ko‘rish vaqtining o‘sishi va abonentlarni ushlab qolishni qo‘llab-quvvatladi. Qo‘shimcha ravishda, AI’ni joriy etish marjaning kengayishiga hissa qo‘shdi. Rahbariyat to‘liq yil operatsion marjasi taxminan 30% atrofida bo‘lishini kutdi. Kontent ishlab chiqarish va shaxsiylashtirilgan tavsiyalar jarayonlarida AI’dan foydalanish xarajatlarni qisqartirish va jalbni oshirishga imkon berdi.

2025 yil 3-chorak uchun rahbariyat 11,53 mlrd AQSh dollari tushumni kutdi, bu konsensus (11,31 mlrd dollar)dan yuqori. Kontent xarajatlari 3-chorakda va ayniqsa 4-chorakda oshishi prognoz qilindi, jumladan sport translyatsiyalari bilan bog‘liq xarajatlar. Shunga qaramay, kompaniya choraklar kesimida ham, yiliga ham marja o‘sishini kutdi.

2025 yil 2-chorak hisobotiga investorlarning reaksiyasi aralash bo‘ldi. Yuzaki qaraganda natijalar kuchli – tushum va aksiyaga foyda kutishlardan yuqori, rahbariyat esa to‘liq yil prognozini ko‘tardi. Biroq shunga qaramay, hisobotdan keyingi kuni aksiyalar 5% ga pasaydi, chunki daromad o‘sishining sezilarli qismi operatsion yaxshilanishlardan ko‘ra qulay valyuta omiliga – AQSh dollarining zaiflashishiga – bog‘langan deb baholandi.

Bundan tashqari, hisobot arafasida aksiyalar allaqachon sezilarli ko‘tarilib, yuqori premyumda savdolanayotgan edi – taxminan oldindan (forward) daromadlarga nisbatan 44–47 marta – bu oxirgi uch yilning o‘rtacha darajasidan deyarli ikki baravar yuqori. Bu esa bozorda juda yuqori kutishlar allaqachon narxlarga singdirilganini anglatardi. Natijada, hisobotdan so‘ng ayrim investorlar tarixiy cho‘qqilar yaqinida savdolanish fonida foydani fiksatsiya qilishni afzal ko‘rdilar.

Netflix, Inc. 2025 yil 3-chorak daromadlari natijalari

21 oktyabr kuni Netflix 2025 yil 3-chorak natijalarini e’lon qildi. Quyida 2024 yilning mos davri bilan taqqoslagan holda asosiy ko‘rsatkichlar keltiriladi (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Tushum: 11,51 mlrd AQSh dollari (+17%)

- Sof foyda: 2,55 mlrd AQSh dollari (+8%)

- Aksiyaga foyda (EPS): 5,87 AQSh dollari (+9%)

- Operatsion foyda: 3,25 mlrd AQSh dollari (+12%)

- Operatsion marja: 28,2% (–140 b.p.)

- Erkin pul oqimi: 2,66 mlrd AQSh dollari (+21%)

Netflix 2025 yil 3-chorakda kuchli tushum o‘sishini ko‘rsatdi – yiliga 16% ga oshib, kompaniya prognozlariga mos keldi. Biroq foyda Braziliyadagi soliq nizosi bilan bog‘liq taxminan 619 mln dollarlik bir martalik xarajatlar sabab kutilganidan pastroq bo‘ldi. Kompaniya ushbu xarajatlarni daromad tannarxiga (cost of revenue) kiritdi, bu operatsion marjani besh foiz punktdan ko‘proq pasaytirdi. Ushbu omil bo‘lmaganida, marja prognoz qilingan 31,5% darajasidan yuqori bo‘lgan bo‘lardi. Aksiyaga foyda 5,87 dollarni tashkil etdi – o‘tgan yilgi (5,40 dollar)dan yuqori, biroq soliqka oid xarajat tufayli Netflix’ning ichki prognozidan taxminan 1 dollarga past.

Shunga qaramay, kompaniyaning asosiy biznes ko‘rsatkichlari juda kuchli bo‘lib qoldi. Netflix rekord reklama savdolarini va AQShda reklama beruvchilar bilan uzoq muddatli shartnomalar keskin o‘sishini qayd etdi. Platformaning ko‘rish ulushi AQSh va Buyuk Britaniyada 2022 yil oxiridan beri eng yuqori darajaga ko‘tarildi. Kompaniya kontentga bo‘lgan auditoriya qiziqishi yuqori bo‘lganini ta’kidladi – filmlar orasida “KPop Demon Hunters” yetakchi bo‘ldi – jonli efirlar esa kengayishda davom etdi, jumladan Canelo va Crawford jangining mashhur translyatsiyalari. Rahbariyat reklama biznesi tez sur’atlarda o‘sayotganini va tashqi baholashlarga ko‘ra 2025 yilda ikki martadan ko‘proqqa oshishi mumkinligini qayd etdi.

2025 yil 4-chorak uchun Netflix taxminan 11,96 mlrd AQSh dollari tushumni kutmoqda, bu yiliga 17% o‘sishga teng. Operatsion marja taxminan 23,9% atrofida bo‘ladi, bu o‘tgan yilning xuddi shu choragiga nisbatan ikki foiz punktga yuqori. 2025 yilning to‘liq yili uchun kompaniya endi taxminan 45,1 mlrd AQSh dollari tushumni kutmoqda; bu 2024 yilga nisbatan 16% o‘sishdir. Braziliyadagi bir martalik soliq xarajatlari sabab operatsion marja prognozi avvalgi 30% dan 29% atrofga biroz pasaytirildi.

Netflix, Inc. Q4 2025 daromadlar natijalari

Netflix Q4 2025 natijalarini 20 yanvar 2026 kuni e’lon qildi. Quyida 2024 yilning shu davri bilan taqqoslangan asosiy ko‘rsatkichlar keltirilgan (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Daromad: 12.05 milliard USD (+18%)

- Sof foyda: 2.42 milliard USD (+29%)

- Aksiya boshiga foyda (EPS): 0.56 USD (+31%)

- Operatsion daromad: 2.95 milliard USD (+30%)

- Operatsion marja: 24.5% (+220 bps)

- Erkin pul oqimi: 1.87 milliard USD (+35%)

2025 yil 4-chorak uchun Netflix kuchli natijalarni taqdim etdi va daromad hamda har bir aksiya uchun foyda bo‘yicha bozor kutganidan yuqori natija ko‘rsatdi. Daromad 12.05 milliard USD ga yetdi, bu tahlilchilar konsensusi bo‘lgan taxminan 11.97 milliard USD dan yuqori. Bunga obunachilar bazasining o‘sishi sabab bo‘ldi, yangi obunachilar soni 25 millionga oshib, umumiy obunachilar soni 325 millionga yetdi. Bu kontentga talabning oshishi tufayli o‘sishda davom etgan obuna daromadlarini kuchaytirdi. Sof foyda 2.42 milliard USD ni tashkil etdi, bu yilma-yil 29% o‘sishni aks ettiradi. Natijada, har bir aksiya uchun foyda (EPS) 0.56 USD bo‘ldi va bu ham bozor kutgan taxminan 0.55 USD dan yuqori chiqdi.

Oldingi chorakka nisbatan har bir aksiya uchun foydaning keskin pasayishi (5.87 dan 0.56 USD gacha) texnik omil bilan bog‘liq edi – 2025 yil 10 noyabrda Netflix 10-for-1 stock split amalga oshirdi. Bu shuni anglatdiki, record date (2025 yil 10 noyabr) holatiga ko‘ra investor egalik qilgan har bir aksiya uchun yana to‘qqizta qo‘shimcha aksiya berildi, natijada umumiy aksiyalar soni o‘n baravar oshdi. Shu sababli EPS kamaydi, chunki bir xil miqdordagi foyda endi ko‘proq aksiyalar orasida taqsimlandi, garchi kompaniyaning sof foydasi oshgan bo‘lsa ham.

Hisobot choragida Netflix o‘sishining asosiy drayveri pullik obunalar sonining oshishi va reklama daromadlarining keskin ko‘payishi bo‘ldi. Kompaniya ma’lumotlariga ko‘ra, reklama daromadlari yilma-yil 2.5 baravardan ko‘proq oshdi, bu esa Netflix’ning daromad manbalarini diversifikatsiya qilish strategiyasini mustahkamladi.

Rahbariyat 2026 yil 1-choragi uchun ham ijobiy prognoz berdi va taxminan 12.16 milliard USD daromadni kutmoqda, bu yilma-yil taxminan 15% o‘sishni anglatadi. Har bir aksiya uchun foyda 0.76 USD darajasida prognoz qilindi, bu ham bozor tomonidan ijobiy qabul qilindi. Netflix keyingi chorakda operatsion marja 32.1% ga yetishini kutmoqda, bu yuqori rentabellik saqlanib qolayotganini tasdiqlaydi. Bir yil avvalgi shu chorak bilan taqqoslaganda, bu yaxshilanish Netflix kontent investitsiyalari oshayotganiga qaramay xarajatlarni samarali boshqarishda davom etayotganini ko‘rsatadi.

Uzoq muddatli prognozlarga kelsak, Netflix 2026 yil uchun daromadni 50.7–51.7 milliard USD oralig‘ida kutmoqda, bu investorlar uchun konstruktiv signal beradi. Bundan tashqari, kompaniya reklama daromadlari bu yil 3 milliard USD gacha ikki baravar oshishini prognoz qilmoqda, bu esa kelajakdagi moliyaviy natijalarga sezilarli hissa qo‘shadi. Bu Netflix reklama modelini kengaytirishda davom etayotganini va pullik obuna bozori yetuklashib borayotgan bir paytda uni tobora muhim daromad ustuni sifatida ko‘rayotganini ko‘rsatadi.

Netflix, Inc. Q1 2026 moliyaviy natijalari

16 aprel kuni Netflix Q1 2026 natijalarini e’lon qildi. 2025 yilning mos davri bilan taqqoslangan asosiy ko‘rsatkichlar quyidagicha (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Daromad: 12.25 milliard USD (+16%)

- Sof foyda: 5.28 milliard USD (+83%)

- Aksiyaga foyda (EPS): 1.23 USD (+86%)

- Operatsion foyda: 3.96 milliard USD (+18%)

- Operatsion marja: 32.3% (+60 bazaviy punkt)

- Erkin pul oqimi: 5.09 milliard USD (+91%)

Q1 2026 da Netflix kuchli moliyaviy natijalarni qayd etdi va daromad hamda foyda bo‘yicha bozor kutganidan yuqori natija ko‘rsatdi. Daromad 12.25 milliard USD gacha oshdi, operatsion foyda esa 3.96 milliard USD ga yetdi. O‘sish obunachilar bazasining kengayishi, obuna narxlarining oshishi va reklama daromadining ko‘payishi hisobiga ta’minlandi. Kompaniya, shuningdek, daromad o‘z prognozidan biroz yuqori bo‘lganini qayd etdi.

Biroq sof foyda va aksiyaga foydaning keskin o‘sishi bir martalik omil bilan ham qo‘llab-quvvatlandi. Netflix 1.23 USD miqdoridagi suyultirilgan EPS Warner Bros. bitimi bilan bog‘liq 2.8 milliard USD bekor qilish to‘lovidan foyda ko‘rganini bildirdi. Xuddi shu omil erkin pul oqimining ham sezilarli oshishiga hissa qo‘shdi: u bir yil avvalgi 2.66 milliard USD dan 5.09 milliard USD ga yetdi. Shu sababli, chorak fundamental jihatdan kuchli bo‘lgan bo‘lsa-da, umumiy rentabellik ushbu bir martalik daromad bilan qo‘shimcha ravishda oshdi.

Netflix reklama biznesining izchil kengayishini ham ta’kidladi. Reklamali obuna rejasi mavjud bo‘lgan bozorlardagi barcha yangi ulanishlarning 60% dan ortig‘ini tashkil etdi, reklama beruvchilar soni esa 4,000 dan oshib, yiliga 70% ga ko‘paydi. Kompaniya 2026 yilda reklama daromadi taxminan 3 milliard USD bo‘lishini, bu 2025 yilgi darajadan qariyb ikki baravar yuqori ekanini kutishda davom etdi.

Q2 2026 uchun Netflix daromadni 12.57 milliard USD, operatsion marjani 32.6% va aksiyaga foydani 0.78 USD darajasida kutdi. Kompaniya 2026 yil uchun yillik prognozini o‘zgartirmadi va daromad 50.7–51.7 milliard USD, operatsion marja esa 31.5% bo‘lishini kutishda davom etdi. Shu bilan birga, erkin pul oqimi prognozi avvalgi 11 milliard USD dan 12.5 milliard USD gacha oshirildi, asosan Warner Bros. bilan bog‘liq ayni bir martalik to‘lov sababli.

Netflix, Inc. Q2 2026 moliyaviy natijalari

2026 yil 16 iyul kuni Netflix Q2 2026 moliyaviy natijalarini e’lon qildi. Asosiy ko‘rsatkichlar 2025 yilning mos davri bilan taqqoslangan holda quyida keltirilgan (https://ir.netflix.net/financials/quarterly-earnings/default.aspx):

- Daromad: 12.56 milliard USD (+13%)

- Sof foyda: 3.40 milliard USD (+9%)

- Aksiyaga foyda: 0.80 USD (+11%)

- Operatsion foyda: 4.19 milliard USD (+11%)

- Operatsion marja: 33.4% (–70 b.p.)

- Erkin pul oqimi: 1.53 milliard USD (–33%)

Q2 2026 da Netflix asosiy moliyaviy ko‘rsatkichlar bo‘yicha barqaror o‘sishni davom ettirdi. Daromad obunachilar bazasining kengayishi, obuna narxlarining oshishi va reklama biznesining izchil o‘sishi hisobiga 12.56 milliard USD ga yetdi. Barcha hududlarda daromad ikki xonali sur’atlarda o‘sdi, operatsion foyda va aksiyaga foyda esa kompaniya prognozidan biroz yuqori bo‘ldi.

Biroq natijalar oldingi chorakka qaraganda kamroq kuchli ko‘rindi. Q1 da sof foyda va aksiyaga foyda Warner Bros. bilan bekor qilingan bitim uchun 2.8 milliard USD bir martalik kompensatsiya hisobiga sezilarli qo‘llab-quvvatlangan edi. Q2 da bu daromad takrorlanmagani sababli, natijalar Netflix’ning asosiy biznes faoliyatini aniqroq aks ettirdi.

Kontent amortizatsiyasi xarajatlari daromaddan tezroq o‘sgani sababli operatsion marja 34.1% dan 33.4% gacha pasaydi. Netflix avvalroq kontent xarajatlari o‘sishining katta qismi yilning birinchi yarmiga to‘g‘ri kelishini bildirgan edi.

Erkin pul oqimi bir yil avvalgi 2.27 milliard USD dan 1.53 milliard USD gacha kamaydi. Asosiy sabab yuqoriroq soliq to‘lovlari bo‘lib, ularning bir qismi oldingi chorakda Warner Bros.dan olingan kompensatsiya bilan bog‘liq edi. Shu tariqa, bir martalik daromad Q1 da foyda va erkin pul oqimini oshirdi, ammo Q2 da qo‘shimcha soliq to‘lovlariga olib keldi.

Reklama biznesi kengayishda davom etdi va Netflix’ning kelajakdagi o‘sishining asosiy drayverlaridan biri bo‘lib qoldi. Kompaniya 2026 yilda reklama daromadi taxminan 3 milliard USD bo‘lishini, ya’ni o‘tgan yilgi darajadan qariyb ikki baravar yuqori bo‘lishini kutmoqda. Netflix reklama beruvchilar talabining qo‘shimcha o‘sishini NFL o‘yinlari, MLB tadbirlari, WWE dasturlari va FIFA ayollar o‘rtasidagi jahon chempionati kabi sport translyatsiyasi huquqlari qo‘llab-quvvatlashini ham kutmoqda.

Q3 2026 uchun Netflix daromadni 12.86 milliard USD, ya’ni yiliga taxminan 12% o‘sish, aksiyaga foydani 0.82 USD va operatsion marjani 33.2% darajasida kutmoqda, bir yil avval bu ko‘rsatkich 28.2% edi. 2026 yil uchun to‘liq yillik daromad prognozi 50.7–51.7 milliard USD dan 51.0–51.4 milliard USD gacha toraytirildi, biroq diapazonning o‘rta nuqtasi deyarli o‘zgarmadi. Operatsion marja prognozi ham 31.5% darajasida saqlandi.

Netflix, Inc. asosiy baholash multiplikatorlari tahlili

Quyidagi jadvalda Netflix’ning Q2 2026 yakunidagi asosiy baholash multiplikatorlari 69 USD aksiya narxi asosida hisoblangan holda keltirilgan.

| Multiple | Nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 21.03 | ⬤ Foyda asosidagi baholash ancha oqilona bo‘ldi, biroq TTM foydasi Q1 2026 dagi bir martalik daromad bilan qo‘llab-quvvatlangan |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 5.93 | ⬤ Daromad asosidagi baholash yuqori bo‘lib qolmoqda |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 6.04 | ⬤ Qarz deyarli mavjud bo‘lmasa-da, baholash yuqori bo‘lib qolmoqda, chunki investorlar yana bir necha yillik o‘sishni narxga kiritmoqda |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 25.74 | ⬤ Pul oqimi asosidagi baholash yuqori bo‘lib qolmoqda, ammo kamroq talabchan ko‘rinadi |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 3.89% | ⬤ Erkin pul oqimi rentabelligi o‘rtacha darajada qolmoqda |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 9.12 | ⬤ EBITDA asosidagi baholash o‘rtacha, biroq bu ko‘rsatkich Netflix uchun EBITga qaraganda kamroq ahamiyatli |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 20.35 | ⬤ Operatsion foydaga nisbatan baholash yuqori bo‘lib qolmoqda |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 9.52 | ⬤ Balans qiymatiga nisbatan premium yuqori bo‘lib qolmoqda, garchi bu ko‘rsatkich Netflix uchun cheklangan ahamiyatga ega bo‘lsa ham |

| Forward P/E | Oldinga yo‘naltirilgan narx/foyda (P/E) koeffitsienti | 19.50 | ⬤ Kelgusi foyda asosidagi baholash, foyda o‘sishi saqlanib qolsa, maqbul ko‘rinadi |

| Net Debt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | 0.16 | ⬤ Qarz yuklamasi juda past darajada qolmoqda |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 16.94 | ⬤ Foiz xarajatlari yetarlicha katta zaxira bilan qoplanadi |

Baholash multiplikatorlariga ko‘ra, Netflix aksiyasi 69 USD narxda yuqoriroq narx darajalariga qaraganda ancha oqilona baholangan ko‘rinadi. Biroq aksiyani barcha ko‘rsatkichlar bo‘yicha arzon deb bo‘lmaydi. Asosiy kuchli tomonlari juda past qarz yuklamasi, foiz xarajatlarini qoplashning yuqori darajasi, yuqori operatsion marja va kuchli erkin pul oqimidir. Asosiy zaif tomonlari esa daromad, EV/Sales, EV/EBIT va P/B bo‘yicha yuqori baholashdir.

Ehtiyotkor yondashuvdagi investorlar uchun Netflix premium bahoda savdo qilayotgan yuqori sifatli kompaniya bo‘lib qolmoqda. Kompaniya daromadning ikki xonali o‘sishini, 30% dan yuqori operatsion marjani va kuchli erkin pul oqimini saqlab qolsa, aksiya jozibador investitsiyaga aylanishi mumkin.

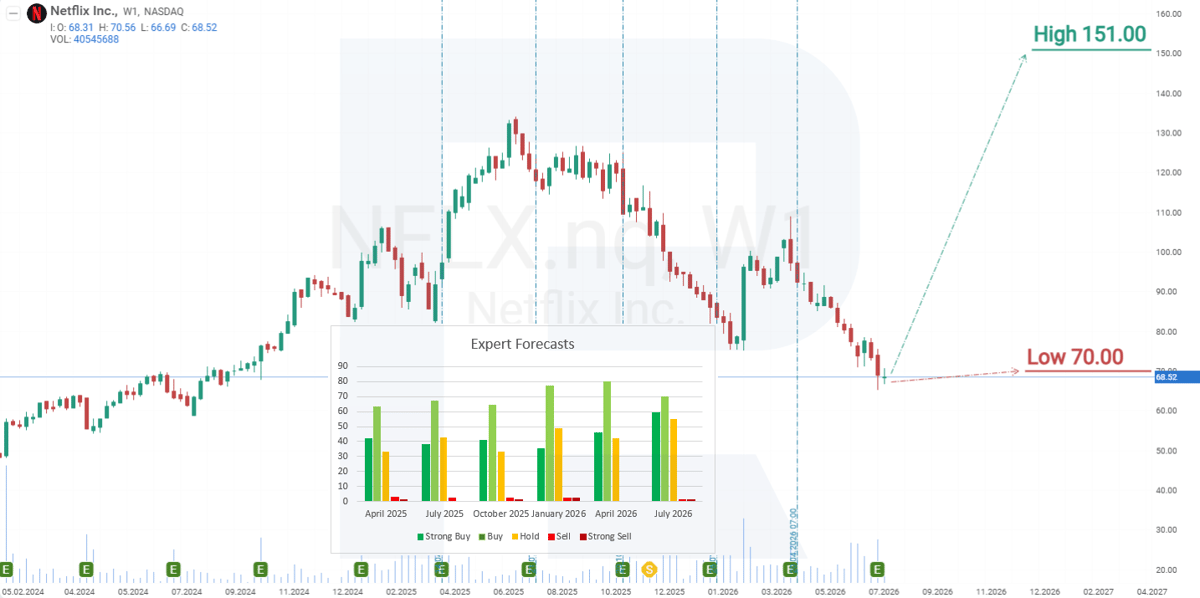

2026 yil uchun Netflix, Inc. aksiyalari bo‘yicha mutaxassislar prognozlari

- Barchart: 49 tahlilchidan 30 nafari Netflix aksiyalarini Kuchli xarid, 4 nafari Xarid, 14 nafari Ushlab turish va 1 nafari Kuchli sotish deb baholaydi. Eng yuqori maqsadli narx 135 USD, eng pasti esa 70 USD.

- MarketBeat: 55 tahlilchidan 37 nafari Netflix aksiyalarini Xarid, 17 nafari Ushlab turish va 1 nafari Sotish deb baholaydi. Eng yuqori maqsadli narx 151 USD, eng pasti esa 70 USD.

- TipRanks: 31 tahlilchidan 22 nafari Netflix aksiyalarini Xarid, 9 nafari esa Ushlab turish deb baholaydi. Eng yuqori maqsadli narx 135 USD, eng pasti esa 70 USD.

- Stock Analysis: 51 tahlilchidan 29 nafari Netflix aksiyalarini Kuchli xarid, 7 nafari Xarid va 15 nafari Ushlab turish deb baholaydi. Eng yuqori maqsadli narx 135 USD, eng pasti esa 70 USD.

Netflix, Inc. aksiyalari narxining 2026 yil uchun prognozi

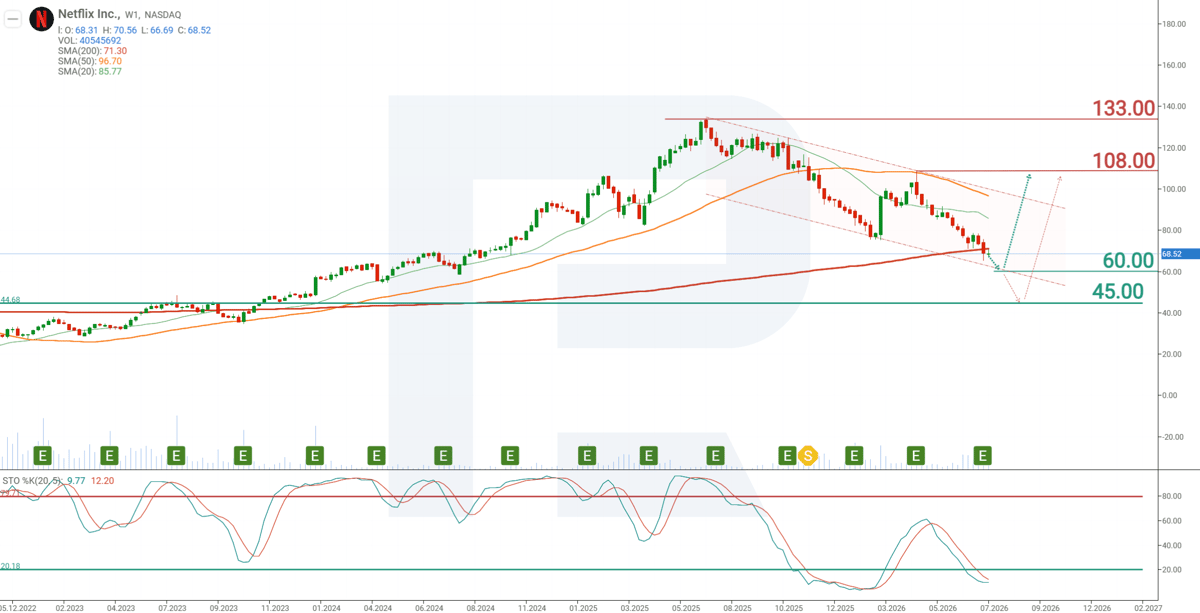

Haftalik grafikda NFLX aksiyalari 200 davrlik sirg‘aluvchi o‘rtacha yaqinida savdo qilmoqda. Avvalgi trend o‘suvchi bo‘lganini hisobga olsak, joriy narx harakati trendning o‘zgarishi, konsolidatsiya bosqichiga o‘tish yoki sirg‘aluvchi o‘rtachadan qaytish bilan yakunlanadigan chuqur korreksiyani anglatishi mumkin. Shu bilan birga, Stochastic indikatori haddan tashqari sotilgan hududda bo‘lib, qaytish ehtimolini ko‘rsatmoqda. NFLX aksiyalarining joriy dinamikasidan kelib chiqib, 2026 yil uchun quyidagi ssenariylar ko‘rib chiqiladi.

NFLX aksiyalari bo‘yicha bazaviy prognoz 60 USD darajasidagi qo‘llab-quvvatlash sinovidan so‘ng qaytish va 108 USD qarshilik darajasiga ko‘tarilishni nazarda tutadi.

NFLX aksiyalari bo‘yicha muqobil prognoz narxning 45 USD qo‘llab-quvvatlash darajasiga tushishini nazarda tutadi. Ushbu darajada xarid talabi kuchayib, bosqichma-bosqich tiklanish uchun sharoit yaratishi mumkin. Agar aksiyalar ushbu qo‘llab-quvvatlashdan qaytsa, NFLX yil oxirigacha 108 USD ga yetishi mumkin.

Netflix, Inc. aksiyalariga sarmoya kiritish xavflari

Netflix aksiyalariga investitsiya qilish kompaniya uchun xatarlar va potentsial muammolarni o‘z ichiga oladi. Ular quyidagilarni o‘z ichiga oladi:

- Kontent xarajatlari: yuqori sifatli original kontent ishlab chiqarish katta sarmoyani talab qiladi. Xarajatlarning oshishi kompaniya rentabelligiga salbiy ta’sir ko‘rsatishi mumkin.

- Bozorning to‘yinganligi – striming xizmatlari keng tarqalgan mamlakatlarda obunachilar sonining o‘sishi sekinlashishi mumkin.

- Reklamaga foydalanuvchilar munosabati: hozirda foydalanuvchilar reklamalarga nisbatan bag‘rikeng bo‘lib, reklama qo‘llab-quvvatlanadigan tarifga obuna bo‘lishmoqda, biroq foydalanuvchi kayfiyatidagi o‘zgarish kompaniyaning moliyaviy holatiga sezilarli zarar yetkazishi mumkin.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.