JPMorgan aksiyalari yangi o‘sishdan oldin qo‘llab-quvvatlashni sinovdan o‘tkazishi mumkin

JPMorgan kuchli chorak natijalarini e’lon qildi, mustahkam balansni saqlab qoldi va aksiyalarni qayta sotib olish dasturini davom ettirdi, biroq foydaning bir qismi bir martalik moddalardan shakllandi. JPM aksiyalari bo‘yicha asosiy ssenariy 313 USD tomon korreksiyani, undan so‘ng 370 USD tomon o‘sishni nazarda tutadi.

JPMorgan Chase & Co. (NYSE: JPM) 2026-yilning ikkinchi choragida bozor kutilmalari va oldingi chorak natijalaridan yuqori ko‘rsatkichlarni e’lon qildi. Tushum 27% ga, sof foyda 41% ga, aksiyaga to‘g‘ri keladigan foyda esa 47% ga oshdi. Biroq yaxshilanishning bir qismi Visa aksiyalari bilan bog‘liq operatsiyalar va ayrim ulushli investitsiyalardan olingan bir martalik foydalar hisobiga yuz berdi.

Guruh natijalariga eng katta hissani Commercial & Investment Bank qo‘shdi: uning tushumi 27% ga, sof foydasi esa 46% ga oshdi. Kredit sifati barqaror bo‘lib qoldi. CET1 koeffitsienti mustahkam 14.1% darajasida bo‘ldi, bank esa dividendlar va aksiyalarni qayta sotib olish orqali aksiyadorlarga kapital qaytarishni davom ettirdi.

2026-yil prognozi sof foiz daromadi bo‘yicha optimistikroq, xarajatlar bo‘yicha esa ehtiyotkorroq bo‘ldi. Bu JPMorgan biznes faolligi yuqori bo‘lib qolishini kutayotganini, biroq xarajatlarning oshishi samaradorlikka bosim o‘tkazishda davom etishi mumkinligini ko‘rsatadi.

Ushbu maqolada JPMorgan Chase & Co. faoliyati ko‘rib chiqiladi, JPM aksiyalarining fundamental tahlili beriladi va bankning turli hisobot davrlaridagi natijalarini taqqoslash imkonini beruvchi choraklik moliyaviy hisobotlari tahlil qilinadi. Shuningdek, shakllangan narx dinamikasi asosida JPM aksiyalarining texnik tahlili va JPMorgan Chase & Co. aksiyalari bo‘yicha 2026-yil prognozi taqdim etiladi.

JPMorgan Chase & Co. haqida

JPMorgan Chase & Co. o‘z ildizlarini 1799-yilda tashkil etilgan Bank of the Manhattan Company’dan oladi. Zamonaviy konglomerat uzoq konsolidatsiya tarixi davomida shakllangan bo‘lib, yakunda 2000-yilda Chase Manhattan Corporation va J.P. Morgan & Co. o‘rtasidagi qo‘shilish bilan yakun topgan. Kompaniya IPO o‘tkazmagan, balki ketma-ket qo‘shilish va sotib olishlar orqali shakllangan. Shunga qaramay, JPMorgan Chase aksiyalari Nyu-York fond birjasida JPM tegi ostida ro‘yxatga olingan.

JPMorgan Chase keng ko‘lamli moliyaviy xizmatlarni taqdim etadi, jumladan investitsion va tijorat bankchiligi, chakana bank xizmatlari, aktivlar va boylikni boshqarish, hamda risk va to‘lovlarni boshqarish yechimlari. U aktivlar bo‘yicha AQShdagi eng yirik bank va yetakchi investitsion, tijorat va chakana bank institutlaridan biridir. Global miqyosda kompaniya investitsion va moliyaviy xizmatlar sohasida yetakchi o‘rinni egallaydi va tizimli jihatdan muhim moliya instituti sifatida tasniflanadi.

JPMorgan Chase & Co.’ning asosiy daromad oqimlari

JPMorgan Chase & Co. daromadi bir necha asosiy manbalardan shakllanadi:

- Consumer & Community Banking: eng yirik daromad segmenti bo‘lib, chakana bankchilikdan tushumlarni o‘z ichiga oladi; bular kreditlar va depozitlar bo‘yicha foizlar, kredit karta to‘lovlari, bankomat komissiyalari va jismoniy shaxslar hamda kichik bizneslar uchun boshqa bank xizmatlarini qamrab oladi.

- Corporate & Investment Bank: investitsion bankchilik xizmatlaridan tushadigan daromad; masalan, aksiyalar va obligatsiyalar joylashtirish bo‘yicha komissiyalar, qo‘shilish va qo‘shib olishlar (M&A) uchun maslahat haqlari, shuningdek kapital bozorlaridagi savdo faoliyatidan (qimmatli qog‘ozlar va aksiyalar) tushumlar.

- Commercial Banking: o‘rta va yirik bizneslarga ko‘rsatiladigan xizmatlardan daromad, jumladan kreditlar, pul oqimini boshqarish va boshqa tijorat bank xizmatlari.

- Asset & Wealth Management: institutsional va jismoniy mijozlar uchun investitsiyalarni boshqarishdan tushum, jumladan aktivlarni boshqarish bo‘yicha to‘lovlar, depozit hisobvaraqlaridan yechimlar va boshqa investitsiyaga oid daromadlar.

- Net Interest Income: kreditlar va investitsiyalardan olingan foizlar bilan depozitlar bo‘yicha to‘langan foizlar o‘rtasidagi farqdan olinadigan foyda.

JPMorgan Chase daromadi chakana bankchilikdan tortib investitsion bankchilikkacha bo‘lgan keng doiradagi moliyaviy xizmatlar bo‘yicha yuqori diversifikatsiyaga ega. Bunday diversifikatsiya bankka o‘z daromad oqimini o‘zgaruvchan bozor sharoitlarida ham barqaror ushlab turishga imkon beradi.

JPMorgan Chase & Co. 2024-yil 3-chorak natijalari

Banklar odatda har chorak yakunida daromadlarini birinchi bo‘lib e’lon qiladilar. JPMorgan Chase & Co.’ning 2024-yil 3-chorak natijalari quyidagicha, 2023-yilning shu davri bilan solishtirilgan holda keltirilgan (https://www.jpmorganchase.com/ir):

Daromad: 43,3 mlrd AQSh dollari (+6%)

Sof foyda: 12,9 mlrd AQSh dollari (−2%)

Aksiya boshiga foyda (EPS): 4,37 AQSh dollari (+1%)

Sof foiz daromadi: 23,5 mlrd AQSh dollari (+3%)

Consumer & Community Banking daromadi: 17,8 mlrd AQSh dollari (−3%)

Commercial & Investment Bank daromadi: 17,0 mlrd AQSh dollari (+8%)

Asset & Wealth Management daromadi: 5,4 mlrd AQSh dollari (+9%)

Korporativ daromad: 3,1 mlrd AQSh dollari (+97%)

Boshqaruv ostidagi aktivlar: 3,9 trln AQSh dollari (+23%)

Mijoz aktivlari: 5,7 trln AQSh dollari (+23%)

Natijalar bo‘yicha izohda JPMorgan Chase rahbariyati bank murakkab iqtisodiy muhitga qaramay barqaror ishlashda davom etayotganini ta’kidladi. 2024-yil 3-chorak daromadi kutilganidan yuqori bo‘ldi, biroq kredit yo‘qotishlari uchun zaxiralar ko‘paygani sababli sof foyda biroz kamaydi. CFO Jeremi Barnum iste’molchilar hali ham kuchli moliyaviy holatda ekanini va zaxiralar o‘sishi kredit portfelining kengayishi bilan bog‘liq, kredit sifatining yomonlashuvi bilan emasligini aytdi.

Bank 2024-yil 4-chorakda sof foiz daromadi (NII) bosqichma-bosqich kamayishini, 2025-yil o‘rtalarida eng past darajaga tushishini, so‘ngra kredit portfeli kengayishi va kredit kartalari aylanmasi ortishi bilan tiklanishini kutgan. Bank, shuningdek, geosiyosiy muhitning yomonlashuvi, AQSh byudjetidagi katta taqchillik va mavjud savdo bitimlaridagi o‘zgarishlarni potentsial xavf sifatida qayd etdi.

JPMorgan Chase & Co. 2024-yil 4-chorak natijalari

JPMorgan Chase & Co. o‘zining 2024-yil 4-chorak statistikasini 2025-yil 15-yanvarda e’lon qildi. Bank rahbariyati prognoziga muvofiq, chorak davomida sof foiz daromadi 2% ga kamaydi. Quyida 2023-yilning shu davri bilan solishtirilgan asosiy ko‘rsatkichlar keltirilgan (https://www.jpmorganchase.com/ir):

Daromad: 42,8 mlrd AQSh dollari (+11%)

Sof foyda: 14,0 mlrd AQSh dollari (+50%)

Aksiya boshiga foyda (EPS): 4,81 AQSh dollari (+58%)

Sof foiz daromadi: 23,0 mlrd AQSh dollari (−2%)

Consumer & Community Banking daromadi: 18,4 mlrd AQSh dollari (−6%)

Commercial & Investment Bank daromadi: 17,6 mlrd AQSh dollari (+18%)

Asset & Wealth Management daromadi: 5,8 mlrd AQSh dollari (+13%)

Korporativ daromad: 2,0 mlrd AQSh dollari (+13%)

Boshqaruv ostidagi aktivlar: 4,0 trln AQSh dollari (+18%)

Mijoz aktivlari: 5,9 trln AQSh dollari (+18%)

Bank raisi va bosh direktori Jeymi Daymon barcha biznes segmentlari kuchli natijalar ko‘rsatganini aytdi. Corporate and Investment Bank (CIB) segmentida mijoz faolligi yuqori bo‘ldi. To‘rt chorak ketma-ket to‘lov to‘lovlari ikki xonali o‘sishni ko‘rsatdi, bu esa rekord yillik to‘lov daromadiga hissa qo‘shdi. Chakana bankchilik esa iste’molchi bank xizmatlaridan aktivlarni boshqarishgacha bo‘lgan barcha yo‘nalishlarda yangi mijozlarni jalb qilishda davom etdi – 2024-yilda deyarli ikki millionta yangi hisob ochildi.

Daymon bank barqaror balansga ega ekanini ta’kidladi: 547 mlrd AQSh dollari miqdorida yo‘qotishlarni qoplash quvvati va 1,4 trln AQSh dollari naqd hamda likvid aktivlar mavjud. U AQSh iqtisodiyotini barqaror deb baholab, ishsizlik darajasi pastligi va iste’molchi sarf-xarajatlari barqarorligini qayd etdi. Shu bilan birga, u ikki asosiy xavfni ta’kidladi: kelajakdagi xarajatlarning inflyatsion ta’siri va geosiyosiy beqarorlik.

JPMorgan Chase & Co. 2025-yil uchun bozor faoliyatini hisobga olmagan holda sof foiz daromadini 90 mlrd AQSh dollari atrofida prognoz qildi, bu 2024-yilga nisbatan 2 mlrd dollarga kam.

Bank 2025-yilda xarajatlarni taxminan 95,0 mlrd AQSh dollari atrofida bo‘lishini kutilmoqda, bu 2024-yilga nisbatan 3,9 mlrd dollarga ko‘pdir. Rahbariyat xarajatlarning o‘sishini inflyatsiya bilan izohladi.

JPMorgan Chase & Co. 2025-yil 1-chorak natijalari

JPMorgan Chase & Co. o‘zining 2025-yil 1-chorak statistik ma’lumotlarini 2025-yil 11-aprelda e’lon qildi. Quyida 2024-yilning shu davri bilan solishtirilgan asosiy ko‘rsatkichlar keltirilgan (https://www.jpmorganchase.com/ir):

Daromad: 45,3 mlrd AQSh dollari (+8%)

Sof foyda: 14,6 mlrd AQSh dollari (+9%)

Aksiya boshiga foyda (EPS): 5,07 AQSh dollari (+58%)

Sof foiz daromadi: 23,4 mlrd AQSh dollari (+1%)

Consumer & Community Banking daromadi: 18,3 mlrd AQSh dollari (+4%)

Commercial & Investment Bank daromadi: 19,7 mlrd AQSh dollari (+12%)

Asset & Wealth Management daromadi: 5,7 mlrd AQSh dollari (+12%)

Korporativ daromad: 2,3 mlrd AQSh dollari (+5%)

Boshqaruv ostidagi aktivlar: 4,1 trln AQSh dollari (+15%)

Mijoz aktivlari: 6,0 trln AQSh dollari (+15%)

JPMorgan Chase & Co. 2025-moliya yili 1-choragi uchun kuchli natijalarni e’lon qildi, bu Uoll-Strit kutilmalaridan yuqori bo‘ldi. O‘sishning asosiy omillari investitsion bankchilik va savdo operatsiyalari bo‘ldi, investitsion bankchilik to‘lovlari 12% ga, savdo daromadlari esa 21% ga oshdi, shu jumladan aksiyalar segmentida rekord 3,8 mlrd AQSh dollari tushum qayd etildi.

Biroq, Jeymi Daymon oldinda jiddiy notinchliklar bo‘lishi mumkinligini ogohlantirdi, jumladan geosiyosiy keskinlik, davom etayotgan inflyatsiya, katta byudjet taqchilligi va global savdo urushlari xavfi. Bank potentsial kredit yo‘qotishlari uchun zaxiralarni 3,3 mlrd AQSh dollarigacha oshirdi, bu iste’molchi to‘lovga qobiliyatsizlik xavfining ortayotganidan darak beradi.

Kredit yo‘qotish zaxiralari ortishi ikki tomonlama signal sifatida baholandi. Bir tomondan, JPMorgan o‘zining asosiy biznes yo‘nalishlarida a’lo natijalar va barqarorlikni namoyon qilmoqda. Boshqa tomondan, makroiqtisodiy xavflarning kuchayishi kelajakdagi foydalarga bosim o‘tkazishi mumkin.

Yil boshidan buyon JPMorgan aksiyalari 5% dan ko‘proqqa pasaydi, bu esa kuchli choraklik hisobotga qaramay bozor ehtiyotkorligini ko‘rsatmoqda. Shu bilan birga, uzoq muddatli investitsiyalar uchun bir qator afzalliklar mavjud edi.

Birinchidan, JPMorgan global tarmoq, barqaror naqd oqim va diversifikatsiyalangan biznes modelga ega tizimli jihatdan muhim bank bo‘lib qolmoqda. U iqtisodiy siklning istalgan bosqichida — o‘sish, turg‘unlik yoki retsessiyada ham foyda olishga qodir kam sonli banklardan biridir.

Ikkinchidan, JPMorgan dividend rentabelligini doimiy ravishda yuqori darajada ushlab turmoqda – 2025-yil aprel holatiga ko‘ra, bu ko‘rsatkich yiliga 2,5–3% atrofida. Kompaniya muntazam dividend oshirish siyosatini yuritadi, bu esa daromadga yo‘naltirilgan investorlar uchun aksiyalarni jozibador qiladi.

Uchinchidan, bank o‘z aksiyalarini faol ravishda qayta sotib olmoqda. 2025-yil 1-choragida JPMorgan Chase & Co. kapitalni qaytarish siyosatini faol davom ettirdi va 7,1 mlrd AQSh dollari hajmida buyback dasturini amalga oshirdi. Bu kompaniyaning o‘z istiqbollariga ishonchini ko‘rsatadi va aksiyalar narxini samarali qo‘llab-quvvatlaydi. Buyback dasturlari nafaqat kapitalni aksiyadorlarga qaytaradi, balki muomaladagi aksiyalar sonini kamaytiradi, bu esa vaqt o‘tishi bilan aksiya boshiga daromadni oshiradi.

JPMorgan Chase & Co. 2025-yil 2-chorak natijalari

JPMorgan Chase & Co. 2025-yil kalendar yilining 2-choragi moliyaviy natijalarini 2025-yil 15-iyulda e’lon qildi. Quyida 2024-yilning shu davri bilan solishtirilgan asosiy raqamlar keltirilgan (https://www.jpmorganchase.com/ir):

Daromad: 45,7 mlrd AQSh dollari (−10%)

Sof foyda: 15,0 mlrd AQSh dollari (−17%)

Aksiya boshiga foyda (EPS): 5,24 AQSh dollari (−14%)

Sof foiz daromadi: 23,3 mlrd AQSh dollari (+2%)

Consumer & Community Banking daromadi: 18,8 mlrd AQSh dollari (+6%)

Commercial & Investment Bank daromadi: 19,5 mlrd AQSh dollari (+9%)

Asset & Wealth Management daromadi: 5,8 mlrd AQSh dollari (+10%)

Korporativ daromad: 1,5 mlrd AQSh dollari (−85%)

Boshqaruv ostidagi aktivlar: 4,3 trln AQSh dollari (+18%)

Mijoz aktivlari: 6,4 trln AQSh dollari (+19%)

Daromad va sof foydaning pasayishiga qaramay, JPMorgan Chase & Co.’ning 2025-yil 2-chorak natijalari tahlilchilar kutilmalaridan yuqori bo‘ldi. Bank 15 mlrd AQSh dollari sof foyda va 5,24 AQSh dollari EPS qayd etdi (bozor kutilmasi ~4,96 AQSh dollari edi), daromad esa 45,7 mlrd AQSh dollari bo‘lib, konsensusdan biroz yuqori chiqdi.

Ikki biznes segment ayniqsa kuchli natija ko‘rsatdi: Commercial & Investment Banking bo‘limi daromadini 9% ga oshirdi, sof foyda 6,7 mlrd AQSh dollariga yetdi. Bu 15% savdo daromadining o‘sishi va 7% investitsion bank to‘lovlari ortishi bilan ta’minlandi — bu bozor o‘zgaruvchanligi sharoitida sezilarli afzallikdir. Shuningdek, Asset & Wealth Management bo‘limi ham ijobiy natijalarni ko‘rsatdi, boshqaruv ostidagi aktivlar 18% ga oshib 4,3 trln AQSh dollariga yetdi, to‘lov daromadlari esa ikki xonali o‘sishni qayd etdi. Bu bankning foiz marjasidan tashqari diversifikatsiyalangan daromad modelini tasdiqlaydi.

Aksiyadorlarga kapitalni qaytarish nuqtai nazaridan, rahbariyat 2-chorak natijalari asosida har bir aksiya uchun dividendni 1,40 AQSh dollarigacha oshirishni e’lon qildi va 2025-yil 3-choragida uni 1,50 AQSh dollarigacha ko‘tarishni rejalashtirdi. Bank, shuningdek, taxminan 7 mlrd AQSh dollari qiymatida aksiyalarni qayta sotib oldi va tanlab qo‘shib olishlar (M&A) hamda organik o‘sish tashabbuslarini davom ettirishga tayyorligini tasdiqladi, bu jarayonda ehtiyotkor yondashuvni saqlab qoldi.

Muhim ijobiy signallardan biri yillik sof foiz daromadi (NII) prognozining yuqoriga qayta ko‘rib chiqilishi bo‘ldi. CFO Jeremi Barnum prognozni 94,5 mlrd AQSh dollaridan 95,5 mlrd AQSh dollarigacha oshirdi, bu esa ipoteka, avtokredit va kredit kartalar segmentlarida barqaror kredit o‘sishini ko‘rsatadi. Kutilishicha, kredit kartalar bo‘yicha chiqimlar nisbati 3,6% atrofida qoladi, bu esa nazorat ostidagi risk profilini va yuqori foiz marjasi imkoniyatini bildiradi. 3-chorakda dividendning 1,50 AQSh dollarigacha oshirilishi rahbariyatning naqd oqim barqarorligiga bo‘lgan ishonchini ko‘rsatadi.

Daromad va foydaning umumiy pasayishi asosan yuqori bazaviy ta’sir bilan bog‘liq edi. 2024-yil 2-choragida bank First Republic’ni sotib olishdan katta bir martalik foyda qayd etgan edi. Bundan tashqari, depozit stavkalari oshgani sayin sof foiz marjalari normallashishni boshladi, kredit portfeli o‘sishi esa sekinlashdi.

Korporativ segmentdagi daromadning keskin pasayishi 2025-yil 2-choragida bunday bir martalik foyda bo‘lmagani bilan izohlanadi. 2024-yilda bank 8 mlrd AQSh dollardan ortiq “bargain purchase gain” (arzon sotib olish foydasi) qayd etgan edi. So‘nggi raqamlar ushbu bo‘lim uchun odatiy darajadagi daromadni ifodalaydi.

Shunga qaramay, rahbariyat ehtiyotkorlikni saqlab qolmoqda. CEO Jeymi Daymon yana bir bor bir qator xavflarni tilga oldi – tarif mojarolari, fiskal taqchillik, geosiyosiy muammolar va ayrim aktiv toifalarida “qizib ketish” xavfi. Bundan tashqari, muammoli aktivlar darajasi hali ham yuqori – taxminan 11,4 mlrd AQSh dollari atrofida, asosan kredit karta va korporativ kredit segmentlarida.

JPMorgan Chase & Co. 2025-yil 3-chorak natijalari

2025-yil 14-oktabrda JPMorgan Chase & Co. 3-chorak moliyaviy natijalarini e’lon qildi. Quyida 2024-yilning shu davri bilan solishtirilgan asosiy ko‘rsatkichlar keltirilgan (https://www.jpmorganchase.com/ir):

Daromad: 47,1 mlrd AQSh dollari (+9%)

Sof foyda: 14,4 mlrd AQSh dollari (+12%)

Aksiya boshiga foyda (EPS): 5,07 AQSh dollari (+16%)

Sof foiz daromadi: 24,1 mlrd AQSh dollari (+2%)

Consumer & Community Banking daromadi: 19,5 mlrd AQSh dollari (+9%)

Commercial & Investment Bank daromadi: 19,9 mlrd AQSh dollari (+17%)

Asset & Wealth Management daromadi: 6,1 mlrd AQSh dollari (+12%)

Korporativ daromad: 1,7 mlrd AQSh dollari (−45%)

Boshqaruv ostidagi aktivlar: 4,6 trln AQSh dollari (+18%)

Mijoz aktivlari: 6,8 trln AQSh dollari (+20%)

JPMorgan’ning 2025-yil 3-chorak natijalari bozor kutilmalaridan yuqori chiqdi. Sof daromad 14.4 mlrd USD ni, EPS esa 5.07 USD ni tashkil etdi (konsensus prognoz taxminan 4.85 USD). Daromad 47.1 mlrd USD ga yetib, yiliga nisbatan 9% ga oshdi, asosan kuchli trading va investment banking faolligi hisobiga. Oldingi chorakka nisbatan foyda biroz pasaydi (−4%), buning asosiy sabablari — xarajatlarning oshishi va potensial kredit yo‘qotishlari uchun ajratmalar ko‘payishi.

Commercial and Investment Bank bo‘linmasi 19.9 mlrd USD (+17% y/y) daromad keltirdi, bunga to‘lovlarning 16% ga oshishi va trading daromadining 25% ga o‘sishi turtki bo‘ldi. Consumer & Community Banking segmenti 19.5 mlrd USD (+9% y/y) hissa qo‘shdi, card spending 9% ga oshdi va charge-off darajasi oldingi chorakdagi 3.4% dan 3.15% ga tushdi. Asset & Wealth Management ham barqaror o‘sishni ko‘rsatdi: assets under management 4.6 trln USD (+18%) ga yetdi va segment foydasi 1.7 mlrd USD ni tashkil etdi.

Bank aksiyadorlarga kapital qaytarishni faol davom ettirdi: chorak davomida u 4.1 mlrd USD dividend to‘ladi va 8 mlrd USD qiymatidagi aksiyalarni qayta sotib oldi. Return on tangible common equity (ROTCE) 20% bo‘ldi, bu biznes samaradorligi yuqoriligini ko‘rsatadi.

Rahbariyat 2025-yil uchun net income prognozini 95.8 mlrd USD gacha oshirdi. Q4’da bank taxminan 25 mlrd USD foiz daromadi va qariyb 24.5 mlrd USD xarajatlarni prognoz qildi. Kartalar bo‘yicha charge-off’lar prognozi ham biroz yaxshilandi.

Q3’dagi asosiy muammolar kredit xarajatlari oshishi bilan bog‘liq edi: o‘tgan chorakda ular 3.4 mlrd USD ni tashkil etdi, jumladan charge-off’lar va yangi rezervlar yaratish. Xarajatlarning bir qismi Tricolor avtokreditorining bankrotligidan keyingi yo‘qotishlar bilan bog‘liq edi (taxminan 170 mln USD). Rahbariyat kelgusidagi natijalarga geosiyosiy keskinlik, ehtimoliy yangi tariflar, yuqori inflyatsiya va kredit sifati yomonlashuvi ta’sir ko‘rsatishi mumkinligini qayd etdi.

JPMorgan Chase & Co. Q4 2025 moliyaviy natijalari

2026-yil 13-yanvarda JPMorgan Chase & Co. 2025-moliyaviy yilning 4-choragi natijalarini e’lon qildi. Quyida 2024-yilning shu davriga nisbatan asosiy ko‘rsatkichlar keltirilgan (https://www.jpmorganchase.com/ir):

Tushum: 46.8 milliard USD (+7%)

Sof foyda: 13.0 milliard USD (–7%)

Aksiyaga to‘g‘ri keladigan foyda (EPS): 4.63 USD (–4%)

Sof foiz daromadi: 25.1 milliard USD (+7%)

Consumer & Community Banking tushumi: 19.4 milliard USD (+6%)

Commercial & Investment Bank tushumi: 19.4 milliard USD (+10%)

Asset & Wealth Management tushumi: 6.5 milliard USD (+13%)

Corporate tushumi: 1.5 milliard USD (–26%)

Boshqaruv ostidagi aktivlar: 4.8 trillion USD (+18%)

Mijoz aktivlari: 7.1 trillion USD (+20%)

2025-yil 4-choragi bo‘yicha JPMorgan Chase kuchli tushumni qayd etdi. Biroq yakuniy natijaga Apple Card bitimi bilan bog‘liq bir martalik zaxira salbiy ta’sir ko‘rsatdi. Sof foyda 13.0 milliard USD ni tashkil etdi, aksiyaga to‘g‘ri keladigan foyda 4.63 USD bo‘ldi va tushum 45.8 milliard USD ga yetdi (boshqariladigan asosda 46.8 milliard USD, yilma-yil 7% ga o‘sdi).

Bir martalik omil chiqarib tashlansa, natijalar sezilarli darajada kuchliroq bo‘ladi. Bank Apple Card portfelining kelajakdagi xaridi uchun 2.2 milliard USD zaxira ajratdi, bu esa EPS ni 0.60 USD ga kamaytirdi. Ushbu zaxirasiz aksiyaga to‘g‘ri keladigan foyda 5.23 USD bo‘lar edi va bu bozor kutilmalaridan yuqori, tushum esa konsensus baholariga mos kelgan bo‘lardi.

Daromad manbalari ijobiy dinamika ko‘rsatdi. Sof foiz daromadi 25.1 milliard USD gacha oshdi (+7% yilma-yil), foizsiz daromad 21.7 milliard USD ga yetdi (+7%), Markets tushumi esa mijozlar yuqori faolligi sabab 8.2 milliard USD ni tashkil etdi (+17%). Xarajatlar 24.0 milliard USD gacha oshdi (+5%), bu tushum o‘sishining ijobiy ta’sirini qisman qopladi.

Segmentlar bo‘yicha natijalar turlicha bo‘ldi. Consumer & Community Banking 19.4 milliard USD tushumda 3.6 milliard USD foyda ko‘rsatdi (+6% yilma-yil), biroq Apple Card zaxirasi va kredit xarajatlarining oshishi sabab foyda pasaydi. Commercial & Investment Bank segmenti yaxshiroq natija ko‘rsatdi: 7.3 milliard USD foyda (+10%), 19.4 milliard USD tushum (+10%), bunda markets investitsion banking komissiyalaridagi zaiflikni qopladi. Asset & Wealth Management ham o‘sishni ko‘rsatdi: 1.8 milliard USD foyda (+19%) va 6.5 milliard USD tushum (+13%).

Kredit ko‘rsatkichlari qog‘ozda yomonlashdi, biroq bunga asosan bir martalik omil sabab bo‘ldi. Kredit xarajatlari 4.7 milliard USD ni tashkil etdi, write-offlar 2.5 milliard USD bo‘ldi, bunda asosiy hissa Apple Card bo‘yicha 2.2 milliard USD zaxiraga to‘g‘ri keldi. Joriy karta portfeli barqarorligicha qolmoqda: net charge-offs 3.14% ni tashkil etdi.

Kapital boshqaruvi va aksiyadorlarga qaytim nuqtai nazaridan bank faol bo‘lib qoldi. Chorak davomida u 4.1 milliard USD dividend to‘ladi (har bir aksiya uchun 1.50 USD) va 7.9 milliard USD lik aksiyalarni qayta sotib oldi.

2026-yil prognozi yuqoriroq xarajatlar bilan birga barqaror tushum o‘sishini ko‘rsatdi. JPMorgan sof foiz daromadini taxminan 103 milliard USD, xarajatlarni taxminan 105 milliard USD va kredit kartalari bo‘yicha net charge-offs’ni taxminan 3.4% darajasida kutdi. Bu kuchli daromad yaratish davom etishini, biroq yuqoriroq xarajatlar allaqachon hisobga olinganini anglatadi.

JPMorgan Chase & Co. 2026-yil 1-chorak natijalari

2026-yil 14-aprelda JPMorgan Chase & Co. (NYSE: JPM) 2025-yilning shu davri bilan solishtirilgan 2026-yil 1-chorak natijalarini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha (https://www.jpmorganchase.com/ir):

Tushum: 50.5 milliard USD (+10%)

Sof foyda: 16.5 milliard USD (+13%)

Aksiyaga to‘g‘ri keladigan foyda (EPS): 5.94 USD (+17%)

Sof foiz daromadi: 25.5 milliard USD (+7%)

Consumer & Community Banking tushumi: 19.6 milliard USD (+7%)

Commercial & Investment Bank tushumi: 23.4 milliard USD (+19%)

Asset & Wealth Management tushumi: 6.4 milliard USD (+11%)

Corporate tushumi: 1.2 milliard USD (-47%)

Boshqaruv ostidagi aktivlar: 4.8 trillion USD (+16%)

Mijoz aktivlari: 7.1 trillion USD (+18%)

JPMorgan 2026-yil 1-choragida oldingi chorakka nisbatan kuchliroq va bir martalik omillardan tozaroq hisobot taqdim etdi. 2025-yil 4-choragida Apple Card portfeli bilan bog‘liq 2.2 milliard USD zaxira foydaga bosim qilgan bo‘lsa, bu chorakda shunga o‘xshash bir martalik bosim kuzatilmadi. Sof foyda 16.5 milliard USD, EPS 5.94 USD, tushum esa 50.5 milliard USD ga yetdi, bu yilma-yil 10% o‘sish bo‘lib, bozorning 5.45 USD EPS va 49.2 milliard USD tushum bo‘yicha kutilmalaridan ancha yuqori natijadir.

Asosiy segmentlarda daromad dinamikasi ijobiy bo‘ldi. Sof foiz daromadi 25.5 milliard USD gacha (+9% y/y), foizsiz daromad esa 25.1 milliard USD gacha (+11%) oshdi. Asosiy hissani savdo operatsiyalari va investitsion bankchilik qo‘shdi: bozor operatsiyalaridan daromad rekord 11.6 milliard USD ga (+20%) yetdi, investitsion bankchilik komissiyalari esa 28% ga oshdi. Xodimlarga to‘lovlar, marketing, brokerlik komissiyalari va texnologik investitsiyalar ortishi sabab xarajatlar 26.9 milliard USD gacha (+14%) ko‘tarildi.

Kreditlash barqaror bo‘lib qoldi. Umumiy kredit xarajatlari bir yil avvalgi 3.3 milliard USD ga nisbatan 2.5 milliard USD ni tashkil etdi. Kreditlar bo‘yicha sof hisobdan chiqarishlar deyarli o‘zgarmay, 2.3 milliard USD bo‘ldi, rezervlarning sof o‘sishi esa bir yil avvalgi 973 million USD dan 191 million USD gacha kamaydi. Kredit kartalari bo‘yicha sof hisobdan chiqarish darajasi taxminan 3.46–3.47% ni tashkil etdi.

Bank aksiyadorlarga kapital qaytarishni davom ettirdi. Chorak davomida jami 4.1 milliard USD yoki har bir aksiya uchun 1.50 USD dividend to‘landi va 8.1 milliard USD lik aksiyalar qayta sotib olindi. CET1 koeffitsienti 14.3% yuqori darajada qoldi, aksiyaga to‘g‘ri keladigan moddiy balans qiymati esa 8% ga oshib, 128.38 USD ga yetdi. Bu aksiyadorlarga katta hajmda kapital qaytarilganiga qaramay, bank balansi juda mustahkam bo‘lib qolganini tasdiqladi.

2026-yil prognozi ishonchli, biroq yanada ehtiyotkor edi. JPMorgan sof foiz daromadini taxminan 103 milliard USD, bozor bilan bog‘liq bizneslarni hisobga olmaganda esa qariyb 95 milliard USD deb kutdi. Kredit kartalari bo‘yicha sof hisobdan chiqarish darajasi 3.4%, tuzatilgan xarajatlar esa 105 milliard USD darajasida prognoz qilindi. Bu rahbariyat yuqori xarajatlarga qaramay yuqori daromad darajasini saqlab qolishni kutayotganini, biroq bankning bozor sharoitlari va foiz stavkalariga ta’sirchanligi sabab ehtiyotkor yondashuvni davom ettirayotganini ko‘rsatdi.

JPMorgan Chase & Co. 2026-yil 2-chorak moliyaviy natijalari

2026-yil 14-iyulda JPMorgan Chase & Co. 30-iyunda yakunlangan 2026-kalendar yilining 2-chorak natijalarini e’lon qildi. Quyida 2025-yilning shu davri bilan solishtirilgan asosiy ko‘rsatkichlar keltirilgan (https://www.jpmorganchase.com/ir):

Tushum: 58.0 milliard USD (+27%)

Sof foyda: 21.2 milliard USD (+41%)

Aksiyaga to‘g‘ri keladigan foyda (EPS): 7.70 USD (+47%)

Sof foiz daromadi: 25.6 milliard USD (+10%)

Consumer & Community Banking tushumi: 20.3 milliard USD (+8%)

Commercial & Investment Bank tushumi: 24.9 milliard USD (+27%)

Asset & Wealth Management tushumi: 6.9 milliard USD (+19%)

Corporate tushumi: 6.0 milliard USD (+293%)

Boshqaruv ostidagi aktivlar: 5.1 trillion USD (+18%)

Mijoz aktivlari: 7.7 trillion USD (+18%)

JPMorgan Chase & Co. 2026-yil 2-choragida oldingi chorakka qaraganda yanada kuchli natija ko‘rsatdi. Biroq o‘sishning bir qismi bir martalik omillar bilan bog‘liq edi. Chorak davomida bank Visa aksiyalari bilan bog‘liq operatsiyalardan 4.6 milliard USD sof foyda va ayrim ulushli investitsiyalardan taxminan 1.0 milliard USD foyda tan oldi. Ushbu muhim moddalar chiqarib tashlansa, sof foyda 16.9 milliard USD, EPS esa 6.14 USD ni tashkil etdi.

Biznes segmentlari bo‘yicha asosiy o‘sish drayveri Commercial & Investment Bank bo‘ldi: tushum 27% ga, sof foyda esa 46% ga oshdi. Consumer & Community Banking ham o‘sishni saqlab qoldi, Asset & Wealth Management esa mijoz aktivlari oqimi hisobiga kengayishda davom etdi.

Kredit sifati barqaror qoldi. Kredit xarajatlari Q1 bilan bir xil — 2.5 milliard USD ni tashkil etdi, kredit kartalari bo‘yicha sof hisobdan chiqarish darajasi esa oldingi chorakdagi 3.46% dan 3.34% gacha kamaydi.

Bank aksiyadorlarga kapital qaytarishni davom ettirdi. Chorak davomida 4.0 milliard USD yoki har bir aksiya uchun 1.50 USD dividend to‘landi va 6.2 milliard USD lik aksiyalar qayta sotib olindi. CET1 koeffitsienti 14.1% yuqori darajada qoldi, aksiyaga to‘g‘ri keladigan moddiy balans qiymati esa 133.01 USD gacha oshdi.

2026-yil prognozi sof foiz daromadi bo‘yicha biroz optimistikroq, xarajatlar bo‘yicha esa ehtiyotkorroq bo‘ldi. JPMorgan Markets faoliyatini hisobga olmagan holda sof foiz daromadi prognozini 105.5 milliard USD gacha oshirdi, shu bilan birga xarajatlar bo‘yicha ko‘rsatmani 107.5 milliard USD gacha ko‘tardi. Bu bank biznes faolligi yuqori bo‘lib qolishini kutayotganini, biroq xarajatlarning oshishi samaradorlikka bosim o‘tkazishda davom etishini ko‘rsatadi.

JPMorgan Chase & Co. uchun asosiy baholash multiplikatorlari tahlili

Quyidagi jadvalda 342 USD aksiyalar narxi asosida hisoblangan JPMorgan Chase & Co.’ning 2026-yil 2-chorak yakunidagi asosiy baholash multiplikatorlari keltirilgan.

| Multiplikator | U nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | Price-to-earnings (P/E) nisbati (so‘nggi 12 oy) | 14.65 | ⬤ JPMorgan uchun mo‘tadil baholash |

| P/B | Price-to-book (P/B) nisbati | 2.57 | ⬤ Balans qiymatiga nisbatan baholash yuqori |

| P/TBV | Moddiy kapitalning bozor bahosi (price-to-tangible book value) | 3.02 | ⬤ Moddiy balans qiymatiga ustama yuqori bo‘lib qolmoqda |

| Forward P/E | Kelgusi davr uchun price-to-earnings (forward P/E) nisbati | 14.42 | ⬤ Bozor kuchli foydani kutmoqda va sezilarli chegirma bermayapti |

| ROE | Kapital rentabelligi (ROE) | 24% | ⬤ Kapital rentabelligi yuqori |

| ROTCE | Moddiy oddiy kapital rentabelligi | 23% | ⬤ Biznes sifati va kapital samaradorligi juda yuqori darajada |

| CET1 ratio | CET1 kapital koeffitsienti (riskka tortilgan asosda) | 14.1% | ⬤ Kapital zaxirasi kuchli |

| Tier 1 Capital Ratio | Tier 1 kapital koeffitsienti | 15.1% | ⬤ Balans mustahkam |

| NIM / Net yield excluding Markets | Foiz keltiruvchi aktivlar daromadliligi, Markets faoliyati bundan mustasno | 3.65% | ⬤ Bu yirik bank uchun kuchli daraja |

| Efficiency Ratio / Overhead Ratio | Xarajatlarning daromadga nisbati (efficiency ratio) | 47% | ⬤ Xarajatlar yaxshi nazorat qilinmoqda |

| NPL Ratio | Muammoli kreditlar (NPL) nisbati | 0.74% | ⬤ Kredit sifati yuqori |

| Coverage Ratio | Kredit yo‘qotishlari zaxirasini qoplash koeffitsienti | 232% | ⬤ Muammoli kreditlarni qoplash darajasi qulay |

| Payout Ratio | Dividend to‘lovlari koeffitsienti | 25.7% | ⬤ Dividend to‘lovlari kapitalga bosim qilmaydi |

2026-yil 2-chorak natijalaridan so‘ng JPMorgan biznes sifati, rentabellik va balans mustahkamligi bo‘yicha juda kuchli bank bo‘lib qolmoqda. ROE va ROTCE yuqori darajada, kapitallashuv mustahkam, xarajatlar yaxshi nazorat qilinmoqda, kredit sifati esa barqaror.

Shu bilan birga, aksiya balans qiymatiga nisbatan sezilarli ustama bilan savdo qilinmoqda. P/B koeffitsientining 2.5 dan yuqori va P/TBV koeffitsientining taxminan 3.0 bo‘lishi bozor JPMorgan’ning yuqori sifatli biznesini aksiya narxiga allaqachon kiritganini ko‘rsatadi. P/E koeffitsienti mo‘tadil ko‘rinsa-da, uni ehtiyotkorlik bilan talqin qilish kerak, chunki Visa aksiyalari va ayrim ulushli investitsiyalardan olingan bir martalik foydalar ikkinchi chorak natijalarini qo‘llab-quvvatladi.

Umuman olganda, JPMorgan aksiyalarini arzon baholash hisobiga tez o‘sish imkoniyatidan ko‘ra biznes barqarorligi va izchil moliyaviy natijalarni ustun qo‘yadigan investorlar uchun yuqori sifatli investitsiya sifatida ko‘rish mumkin.

JPMorgan Chase & Co. aksiyalari bo‘yicha 2026-yil prognozlar

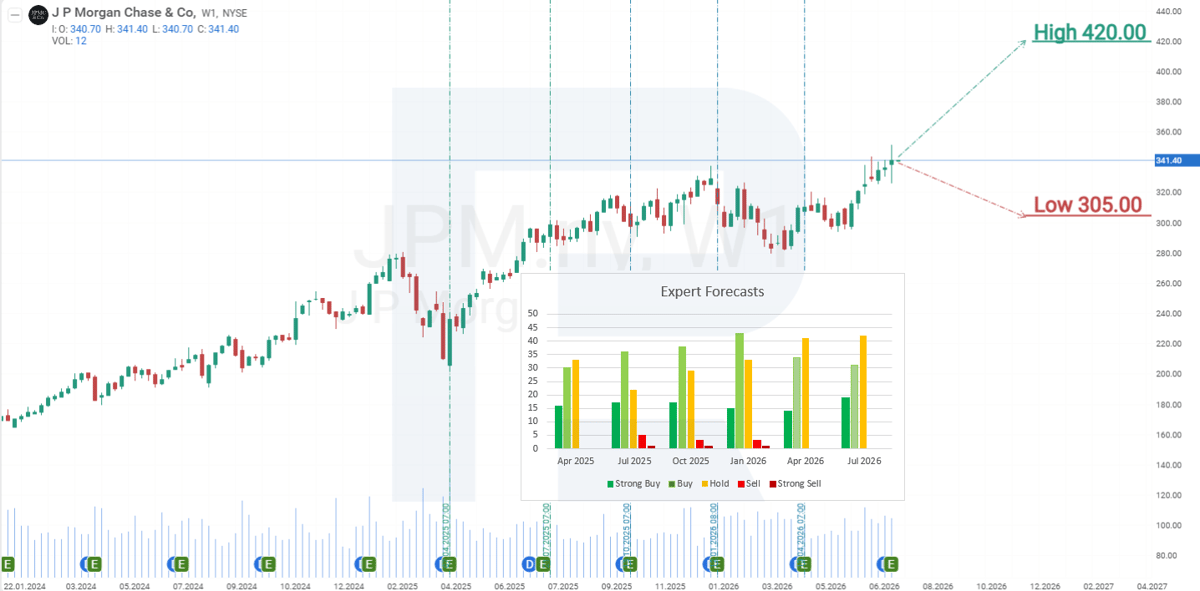

- Barchart: 25 nafar tahlilchining 11 nafari JPMorgan Chase & Co. aksiyalarini Faol xarid, 2 nafari Mo‘tadil xarid, 12 nafari esa Ushlab turish deb baholaydi. Eng yuqori maqsadli narx 420 USD, eng pasti esa 305 USD.

- MarketBeat: 28 nafar tahlilchining 16 nafari JPMorgan Chase & Co. aksiyalarini Xarid, 12 nafari esa Ushlab turish deb baholaydi. Eng yuqori maqsadli narx 420 USD, eng pasti esa 305 USD.

- TipRanks: 15 nafar tahlilchining 9 nafari JPMorgan Chase & Co. aksiyalarini Xarid, 6 nafari esa Ushlab turish deb baholaydi. Eng yuqori maqsadli narx 420 USD, eng pasti esa 305 USD.

- Stock Analysis: 24 nafar tahlilchining 8 nafari JPMorgan Chase & Co. aksiyalarini Faol xarid, 4 nafari Xarid, 12 nafari esa Ushlab turish deb baholaydi. Eng yuqori maqsadli narx 420 USD, eng pasti esa 305 USD.

JPMorgan Chase & Co. aksiyalari narxi bo‘yicha 2026-yil prognozi

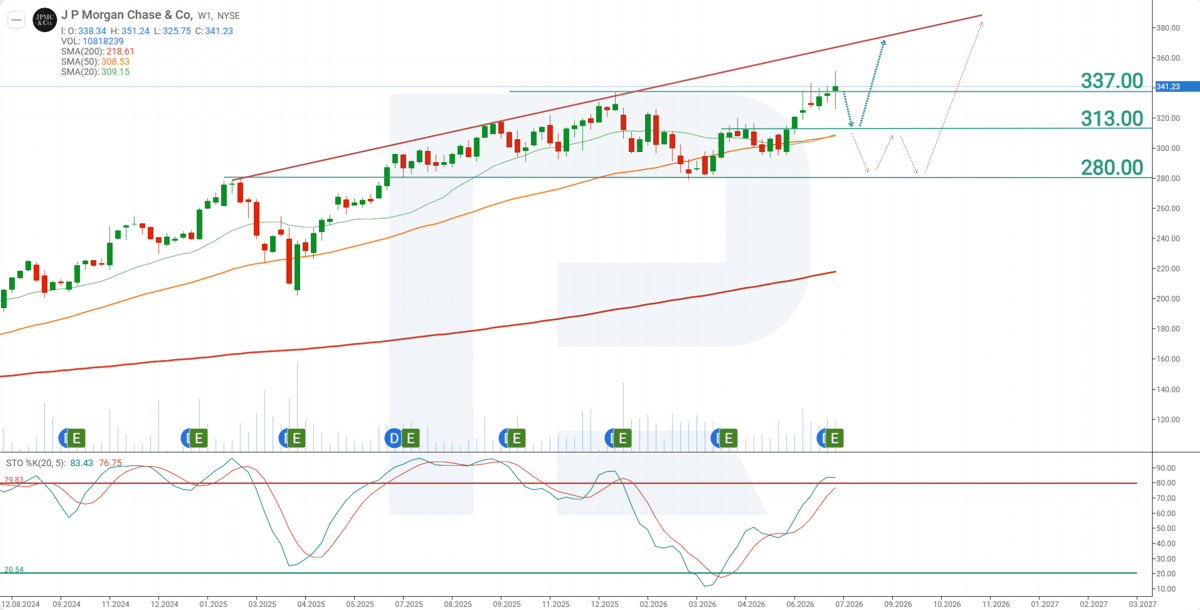

Haftalik grafikda JPMorgan aksiyalari o‘sish trendini saqlab qolmoqda, JPM kotirovkalari 200 davrlik Harakatlanuvchi o‘rtacha qiymatdan yuqorida savdo qilinmoqda. Biroq Stochastic indikatori haddan tashqari xarid qilingan hududda bo‘lib, navbatdagi o‘sish harakatidan oldin korreksion pasayish ehtimolini ko‘rsatmoqda. JPMorgan Chase & Co. aksiyalarining joriy narx dinamikasidan kelib chiqib, 2026-yilda JPM harakatining quyidagi ehtimoliy ssenariylari ko‘rib chiqiladi:

JPM aksiyalari bo‘yicha asosiy prognoz 313 USD darajasidagi qo‘llab-quvvatlashni sinovdan o‘tkazish, undan qaytish va 370 USD darajasidagi qarshilik tomon o‘sishni nazarda tutadi.

JPM aksiyalari bo‘yicha muqobil prognoz chuqurroq korreksiyani nazarda tutadi. Ushbu ssenariyda narx 280 USD darajasidagi qo‘llab-quvvatlash tomon pasayishi mumkin. Bu darajadan qaytish korreksiya yakunlanganini va 380 USD darajasidagi keyingi maqsad tomon o‘sish harakati qayta boshlanganini bildiradi.

JPMorgan Chase & Co. aksiyalariga investitsiya qilish xavflari

JPMorgan Chase aksiyalariga investitsiya qilishdagi xavflar quyidagi omillarni o‘z ichiga oladi:

- Inflyatsiyaning qayta kuchayishi:

Agar inflyatsiya yana oshsa, Federal Rezerv foiz stavkalarini pasaytirishni kechiktirishi yoki hattoki yanada oshirishga majbur bo‘lishi mumkin. Bu kredit to‘lovlarining kechikish to‘lqinini keltirib chiqaradi, bu esa kredit yo‘qotishlari uchun zaxiralarni ko‘paytirishni talab qiladi va natijada bu xarajatlar bo‘yicha yozuvlarni oshiradi.

- Depozitlar bo‘yicha foiz stavkalarining oshishi:

Agar siyosiy stavkalar oshsa, bank ham raqobatda qolish uchun depozitlar bo‘yicha foizlarni oshirishi kerak bo‘ladi, aks holda mijozlarni yo‘qotish xavfi mavjud. Depozitlar bo‘yicha foiz to‘lovlarining ko‘payishi bank foydaliligiga salbiy ta’sir ko‘rsatadi.

- Fond indekslarining pasayishi:

Hozirda investitsion bankchilik eng katta daromad o‘sishini ta’minlayotgani sababli, fond indekslarining pasayishi JPMorgan Chase’ning investitsion faoliyatiga salbiy ta’sir ko‘rsatishi mumkin. Bundan tashqari, aksiyalar ko‘pincha kreditlar uchun garov sifatida ishlatilganligi sababli, bu kredit sektoriga ham ta’sir qiladi.

- Savdo urushi (Trade War):

Tramp ma’muriyati tomonidan joriy qilingan tariflar JPMorgan’ning daromadiga salbiy ta’sir ko‘rsatishi mumkin. Tariflarning oshishi odatda biznes xarajatlarining ortishiga, iste’molchi talabining pasayishiga va iqtisodiy faollikning sustlashishiga olib keladi. Bu esa bank xizmatlariga bo‘lgan talabning kamayishiga sabab bo‘ladi, chunki kompaniyalar ehtiyotkorlikni oshirib, kapital bozorlardagi faoliyatini kamaytiradi hamda qo‘shilish va sotib olish operatsiyalarini qisqartiradi — natijada JPMorgan’ning komission daromadi pasayadi.

Bundan tashqari, agar savdo keskinliklari davom etsa, bankning global mijozlari investitsiya rejalari va eksport oqimlarini muzlatib qo‘yishi, umumiy faoliyatni kamaytirishi mumkin — bu esa bankning barcha yo‘nalishlariga (hedjlash, valyuta operatsiyalari va an’anaviy kreditlashgacha) salbiy ta’sir ko‘rsatadi.

Inflyatsiya, foiz stavkalari va savdo urushlariga oid xavflar JPMorgan Chase foydasiga jiddiy tahdid soladi. Shu sababli, ushbu omillar bank aksiyalarining investitsion jozibadorligini baholashda ehtiyotkorlik bilan hisobga olinishi kerak.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.