FedEx biznesini mustahkamlamoqda, biroq xarajatlar marjalarga bosim o‘tkazishda davom etmoqda

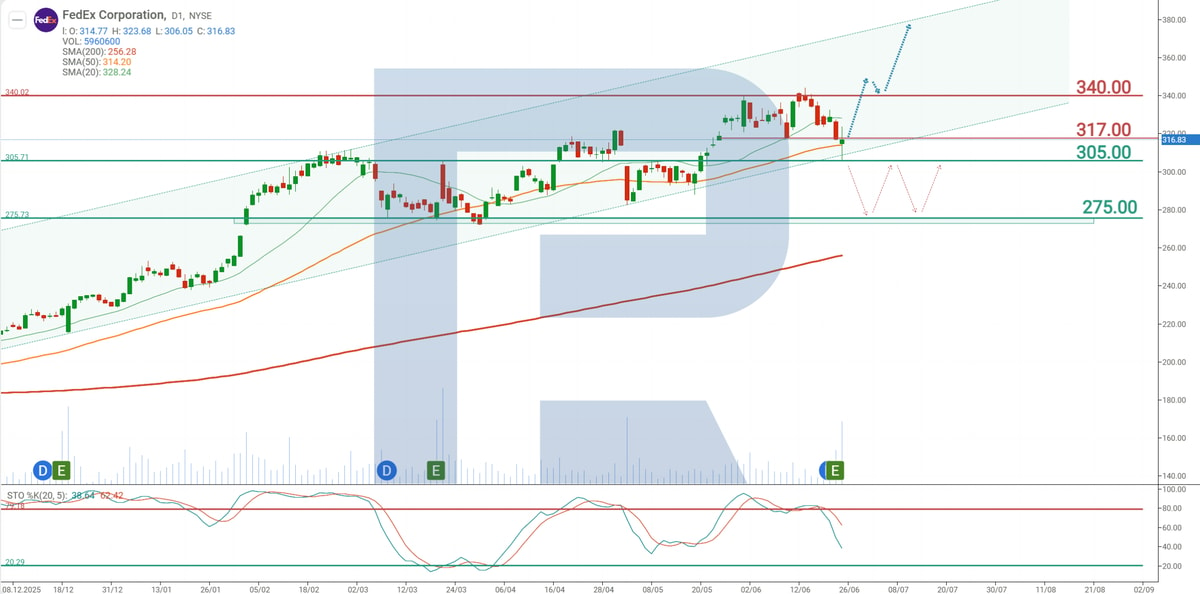

FedEx kuchli natijalarni taqdim etdi va 3-chorakdan keyin daromad hamda foydaning tiklanishini tasdiqladi. Biroq xarajatlarning oshishi asosiy biznes rentabelligiga bosim o‘tkazishda davom etmoqda. 317 USD qarshilik darajasidan yuqoriga breakout FDX aksiyalarining 340 USD va 380 USD tomon o‘sishiga yo‘l ochishi mumkin.

FedEx Corporation (NYSE: FDX) 2026 moliyaviy yilining 4-choragi bo‘yicha kutilganidan kuchliroq natijalarni taqdim etdi. Daromad 25.0 milliard USD gacha oshdi, non-GAAP EPS esa 6.31 USD ga yetdi. 3-chorak bilan taqqoslaganda, kompaniya biznes hajmlarini kengaytirdi, aksiya boshiga foydani oshirdi va tuzatilgan operatsion marjani 6.7% dan 8.4% gacha yaxshiladi.

Asosiy zaiflik Federal Express segmentining rentabelligi bo‘lib qoldi. Uning tuzatilgan operatsion marjasi 8.9% ni tashkil etdi, bir yil avval esa bu ko‘rsatkich 9.0% bo‘lgan, chunki mehnat, uchinchi tomon transporti va yoqilg‘i xarajatlarining oshishi yuqoriroq narxlar va yetkazib berish hajmlarining ko‘payishidan kelgan foydani qisman qopladi.

4-chorak FedEx Freight biznesi kompaniyaning konsolidatsiyalangan natijalariga kiritilgan so‘nggi chorak bo‘ldi. Ushbu biznes mustaqil kompaniyaga ajratilgandan so‘ng, FedEx o‘zining asosiy yetkazib berish tarmog‘i rentabelligiga ko‘proq bog‘liq bo‘ladi, avvalgi hisobot davrlari bilan taqqoslash esa kamroq mazmunli bo‘lib qoladi.

2026 kalendar yili uchun FedEx daromad 11% ga o‘sishini, non-GAAP EPS esa 16.90–18.10 USD diapazonida bo‘lishini kutmoqda.

Natijalarga bozor reaksiyasi aralash bo‘ldi. FedEx aksiyalari 306 USD gacha pasaydi, bu avvalgi yopilish narxidan taxminan 3.5% past. Investorlar Federal Express segmentining zaifroq rentabelligi, xarajatlarning oshishi va FedEx Freight ajratilganidan keyin kompaniya natijalari atrofidagi noaniqlikdan xavotir bildirdi. Biroq savdo sessiyasining ikkinchi yarmida xaridorlar bozorga qaytdi. Aksiyalar tiklanib, 316.83 USD darajasida yopildi. Ushbu narx harakati investorlar kuchli daromadni, kutilganidan yuqori foydani va kompaniyaning ijobiy prognozini hisobga olganini ko‘rsatadi, garchi rentabellik haqidagi xavotirlar aksiyaga bo‘lgan talabni cheklashda davom etsa ham.

Ushbu maqola FedEx Corporation’ni ko‘rib chiqadi, uning daromad manbalarini bayon qiladi, kompaniyaning so‘nggi choraklardagi natijalarini tahlil qiladi va 2026 moliyaviy yil bo‘yicha kutilmalarni muhokama qiladi. Shuningdek, FDX aksiyalarining texnik tahlilini taqdim etadi, bu esa 2026 kalendar yili uchun FedEx aksiyalari prognoziga asos bo‘ladi.

FedEx korporatsiyasi haqida

FedEx Corporation — 1971 yilda Frederik Smit tomonidan asos solingan Amerika logistika kompaniyasi. Kompaniya global tezkor yetkazib berish, yuk tashish, logistika va e-tijorat xizmatlarini ko‘rsatadi. 1978 yilda NYSE’da IPO orqali ommaviy bo‘ldi, unda uning aksiyalari FDX tikkeri ostida savdo qilinadi.

FedEx global logistika va yetkazib berish bozorida yetakchi o‘rinni egallaydi, garchi uning bozor ulushi mintaqa va yetkazib berish segmentiga qarab farq qilsa-da. Asosiy raqobatchilar qatoriga Amazon Logistics, DHL va United Parcel Service, Inc. (NYSE: UPS) kiradi.

FedEx korporatsiyasining biznes modeli

FedEx’ning biznes modeli logistika va transport xizmatlarini (asosan tezkor yetkazib berish va yuk tashish) ko‘rsatishga yo‘naltirilgan. Kompaniya turli biznes segmentlaridan daromad oladi, har biri turli mijoz toifalariga xizmat qiladi: jismoniy shaxslar, kichik va o‘rta bizneslar hamda yirik korporatsiyalar. Kompaniyaning asosiy daromad manbalari quyidagilardan iborat:

- FedEx Express: butun dunyo bo‘ylab posilka va hujjatlarni tez yetkazib berishga mas’ul bo‘lgan asosiy segmentlardan biri. Daromad vazn, masofa va yetkazib berish tezligiga asoslangan tariflar orqali shakllanadi

- FedEx Ground: yer usti yuk va posilka yetkazib berish, odatda aviatsiya tashuvlaridan sekinroq, biroq arzonroq. Bu segment kichik va o‘rta bizneslar hamda e-tijorat sohasida mashhur

- FedEx Freight: ushbu segment AQSh va xalqaro yo‘nalishlarda yirik va og‘ir yuklarni tashishga ixtisoslashgan.

- FedEx Services: ta’minot zanjiri boshqaruvi, IT xizmatlari va korporatsiyalar uchun e-tijorat qo‘llab-quvvatlashni o‘z ichiga olgan logistika va biznes yechimlarini taqdim etadi

- FedEx Office: chakana va biznes xizmatlari, jumladan hujjatlarni chop etish, pochta qutilarini ijaraga berish, xizmat nuqtalarida posilkalarni qabul qilish va jo‘natish xizmatlarini ko‘rsatadi

Kompaniya hisobotlarni ikki segment bo‘yicha taqdim etadi — FedEx Express va FedEx Freight — qolgan bo‘linmalar esa ‘Other Income’ (Boshqa daromadlar) toifasiga kiritiladi.

FedEx Corporation Q1 FY2025 hisobot

2024 yil 19 sentyabrda FedEx 2025 moliyaviy yilning birinchi choragi (31 avgust 2024 da yakunlangan) uchun kutilmagan zaif natijalarni e’lon qildi. Quyida o‘tgan yilning mos davri bilan solishtirilgan asosiy ko‘rsatkichlar keltirilgan:

- Tushum: 21.60 milliard AQSh dollari (−0.5%)

- Sof foyda: 890 million AQSh dollari (−26.0%)

- Aksiyaga to‘g‘ri keladigan daromad: 3.60 AQSh dollari (−21.0%)

- Operatsion marja: 5.20% (−190 bazaviy punkt)

Segmentlar bo‘yicha tushum:

- FedEx Express: 18.30 milliard AQSh dollari (−1.0%)

- FedEx Freight: 2.32 milliard AQSh dollari (−2.0%)

- Other and eliminations: 945 million AQSh dollari (+9.0%)

FedEx hisobotining fundamental tahlili ko‘rsatdiki, xarajatlar oshganiga qaramay tushum deyarli o‘sishsiz qoldi. Transport xarajatlari 5% ga oshib, 5.27 milliard AQSh dollarini tashkil etdi, biznesni optimallashtirish xarajatlari esa 22% ga oshib, 128 million AQSh dollariga yetdi. Natijada, sof foyda 1.16 milliard AQSh dollaridan 0.89 milliard AQSh dollariga tushib ketdi.

Tahlilchilar prognozlari oqlanmadi: tushum 360 million AQSh dollariga yuqori (21.96 milliard AQSh dollari) kutilgan edi, EPS esa 4.86 AQSh dollari prognoz qilingan, amalda esa 3.60 AQSh dollari chiqdi. Hisobot e’lon qilingach, FedEx aksiyalari 15% dan ortiq tushib ketdi.

Agar logistika kompaniyasi tushum o‘sishini ko‘rsata olmasa, bu AQSh iqtisodiyotida sekinlashuv belgisiga aylanishi mumkin. Qo‘shimcha bosim sifatida, Federal rezerv stavkani 0.50% ga pasaytirgani iqtisodiy o‘sish cho‘qqisiga yetganidan darak bo‘lishi mumkin.

FedEx’ning 2025 moliyaviy yili bo‘yicha prognozi ehtiyotkorona bo‘lib qoldi: tushumning mo‘‘tadil o‘sishi kutilmoqda, EPS prognozi esa 18.25–20.25 AQSh dollaridan 17.90–18.90 AQSh dollariga tushirildi.

FedEx bosh direktori Rajesh Subramaniam qayd etishicha, zaif natijalar tezkor yetkazib berishga talabning kamayishi, operatsion xarajatlarning oshishi va sanoat ishlab chiqarishining pasayishi bilan bog‘liq. 2024 yilning ikkinchi yarmi bo‘yicha mo‘‘tadil optimizm saqlanayotgan bo‘lsa-da, iqtisodiy noaniqlik sabab kompaniya ehtiyotkorona qarashda qoldi.

FedEx Corporation Q2 FY2025 hisobot

2024 yil 19 dekabrda FedEx 2025 moliyaviy yilning ikkinchi choragi bo‘yicha yana zaif natijalarni e’lon qildi va investorlarni yana ham tushkunlikka soldi. Asosiy ko‘rsatkichlar quyidagicha:

- Tushum: 22.00 milliard AQSh dollari (−1.0%)

- Sof foyda: 0.99 milliard AQSh dollari (−1.9%)

- Aksiyaga to‘g‘ri keladigan daromad: 4.05 AQSh dollari (+1.5%)

- Operatsion marja: 5.60% (+10 bazaviy punkt)

Segmentlar bo‘yicha tushum:

- FedEx Express: 18.84 milliard AQSh dollari (+0.3%)

- FedEx Freight: 2.18 milliard AQSh dollari (−11.2%)

- Other and eliminations: 949 million AQSh dollari (+0.9%)

FedEx rahbariyatining fikricha, tushumning 1% ga kamayishi qiyin iqtisodiy muhit, ayniqsa AQSh sanoat iqtisodiyotining zaifligi va AQSh pochta xizmati (USPS) bilan havo yuk tashish shartnomasining 2024 yil 29 sentyabrda yakunlanganidan kelib chiqqan. Mazkur shartnoma yiliga qariyb 2 milliard AQSh dollari tushum keltirib turgan edi.

Shu bilan birga, ijobiy omillar ham qayd etildi: xalqaro eksport posilka hajmi 9% ga oshdi va DRIVE dasturi orqali xarajatlarni tejash chorakda 540 million AQSh dollari miqdorida samaraga olib keldi.

Kompaniya shuningdek 1 milliard AQSh dollarlik aksiyalarni qayta sotib olishni yakunladi va keyingi 18 oy ichida FedEx Freight’ni mustaqil ommaviy kompaniya sifatida ajratib chiqarishni rejalashtirdi, bu aksiyadorlar qiymatini oshirishga qaratilgan.

2025 moliyaviy yilning 3-choragi uchun rahbariyat DRIVE dasturidan ko‘proq tejamkorlik va Cyber Week tadbiridan keladigan tushumning ko‘payishini kutmoqda. Ammo bu foyda USPS shartnomasining yo‘qotilishi bilan qisman qoplanishi mumkin.

2025 yilgi prognozga ko‘ra, tushum o‘tgan yilga nisbatan deyarli o‘zgarmaydi. EPS prognozi esa 20.00–21.00 AQSh dollaridan 19.00–20.00 AQSh dollariga tushirildi.

FedEx Corporation Q3 FY2025 hisobot

2025 yil 20 mart kuni FedEx 2025 moliyaviy yilning uchinchi choragi bo‘yicha kutilmagan zaif natijalarni e’lon qildi va investorlarni yana tushkunlikka soldi. Quyida asosiy ko‘rsatkichlar keltirilgan:

- Tushum: 22.20 milliard AQSh dollari (+0.9%)

- Sof foyda: 1.09 milliard AQSh dollari (+12.3%)

- Aksiyaga to‘g‘ri keladigan daromad: 4.51 AQSh dollari (+16.8%)

- Operatsion marja: 6.70% (+40 bazaviy punkt)

Segmentlar bo‘yicha tushum:

- FedEx Express: 19.81 milliard AQSh dollari (+2.7%)

- FedEx Freight: 2.08 milliard AQSh dollari (+27.2%)

- Other and eliminations: 890 million AQSh dollari (+3.3%)

Hisobotga izoh berar ekan, Rajesh Subramaniam Q3 tushumining o‘tgan yilning mos davri bilan solishtirganda o‘sganini qayd etdi, bu 2025 moliyaviy yili uchun birinchi marta kuzatilgan o‘sish bo‘ldi. U FedEx murakkab operatsion muhitga qaramay rentabellikni oshirishga erishganini ta’kidladi, bu davrga serqatnov bayram mavsumi va og‘ir ob-havo sharoitlari to‘g‘ri kelgan.

Rahbariyat DRIVE dasturining muvaffaqiyatini ham ta’kidladi: u chorak davomida 600 million AQSh dollari miqdorida xarajatlarni tejash imkonini berdi. Bu esa tuzatilgan operatsion daromadning 12% ga oshib, 1.8 milliard AQSh dollariga yetishiga hissa qo‘shdi.

FedEx rahbariyati Q4 FY2025 bo‘yicha mo‘‘tadil optimizm bildirdi. Kompaniya tushum sifatini oshirish strategiyasini davom ettirishi va DRIVE dasturidan qo‘shimcha tejamkorlikka erishishi kutilmoqda. Xususan, Q4 FY2025 yakunida umumiy xarajatlarni 2.2 milliard AQSh dollaridan ortiq tejash prognoz qilinmoqda, bu butun moliyaviy yil uchun belgilangan maqsadga mos keladi.

Shu bilan birga, rahbariyat FedEx Freight segmentida davom etayotgan qiyinchiliklarni kutmoqda, biroq ular avvalgi choraklarga nisbatan biroz yumshashi kutilmoqda. FedEx Express segmentidagi tushum deyarli o‘zgarmasligi prognoz qilinmoqda, FedEx Freight segmentida esa o‘tgan yilga nisbatan tushumning kamayishi kutilmoqda.

FedEx butun 2025 moliyaviy yili prognozini pasaytirdi: EPS 19.00–20.00 AQSh dollaridan 18.00–18.60 AQSh dollarigacha tushirildi. Bu tuzatish global savdo siyosati bo‘yicha Donald Tramp ma’muriyati davridagi davom etayotgan iqtisodiy muammolar va noaniqliklarni aks ettiradi.

FedEx Corporation Q4 FY2025 hisobot

2025 yil 24 iyunda FedEx 2025 moliyaviy yilning to‘rtinchi choragi bo‘yicha natijalarni e’lon qildi va bu safar investorlar kutganidan yuqoriroq natijalarni ko‘rsatdi. Asosiy ko‘rsatkichlar quyidagicha:

- Tushum: 22.21 milliard AQSh dollari (+1%)

- Sof foyda: 1.46 milliard AQSh dollari (+9%)

- EPS: 6.07 AQSh dollari (+12%)

- Operatsion marja: 9.1% (+160 bazaviy punkt)

Segmentlar bo‘yicha tushum:

- FedEx Express: 18.98 milliard AQSh dollari (+1%)

- FedEx Freight: 2.30 milliard AQSh dollari (−4%)

- Other and eliminations: 946 million AQSh dollari (+2%)

FedEx Q4 FY2025 davomida kuchli natija ko‘rsatdi: tushum 22.2 milliard AQSh dollariga yetib, EPS 6.07 AQSh dollarini tashkil qildi — ikkala ko‘rsatkich ham kutilganidan yuqori bo‘ldi, garchi yilma-yil tushumning o‘sishi unchalik katta bo‘lmagan bo‘lsa-da.

Kompaniya to‘liq yil prognozi o‘rniga cheklangan yo‘l-yo‘riq berdi: Q1 FY2026 uchun tushum 0–2% o‘sishi, EPS esa 3.40–4.00 AQSh dollari diapazonida bo‘lishi prognoz qilindi. Bu prognoz tahlilchilar kutganidan past edi.

Shunga qaramay, ijobiy signallar ham mavjud edi. Kompaniya allaqachon DRIVE dasturi orqali 2.20 milliard AQSh dollari tejashga erishdi va FY2026 davomida yana 1 milliard AQSh dollari tejashni kutmoqda, bunga DRIVE va Network 2.0 tashabbusi yordam beradi. Bosh direktor Raj Subramaniamning so‘zlariga ko‘ra, bu tejashning 200 million AQSh dollari birinchi chorakda amalga oshiriladi, asosiy ta’sir esa yil o‘rtalarida seziladi.

FedEx aksiyadorlarga kapitalni qaytarishni davom ettirmoqda: yillik dividend 5% ga oshirib, 5.80 AQSh dollariga yetkazildi, aksiyalarni qayta sotib olish dasturi doirasida 2.10 milliard AQSh dollari mablag‘ qoldi. Pul oqimi kuchli bo‘lib, o‘tgan yil davomida konversiya darajasi 90% ga yaqin bo‘ldi.

Biroq, rahbariyatning to‘liq yil prognozi bermaganligi tashqi noaniqlikni ko‘rsatmoqda — xususan, AQSh, Xitoy va Yevropa o‘rtasidagi savdo tariflariga oid. Qo‘shimcha bosim Osiyodan AQShga yuk hajmlarining qisqarishi, USPS shartnomasining tugashi va B2B segmentidagi zaiflikdan kelmoqda. Biroq, FedEx yuqori marjali va yirik posilkalar segmentiga faol yo‘naltirmoqda. Amazon bilan yangi qishloq yetkazib berish shartnomasi ham imzolandi, bu tushumga bo‘lgan bosimni qisman qoplashga yordam berishi mumkin.

Q4 FY2025 hisobotida kompaniyaning global beqaror muhitdagi bardoshliligi ko‘rsatildi va samarali xarajat nazorati investorlar ishonchini oshirdi. Bundan tashqari, aksiyadorlar mo‘l-ko‘l dividend va qayta sotib olish orqali mukofotlanmoqda. Ammo ehtiyotkorona qarash va global xavflar qisqa muddatli optimizm uchun unchalik joy qoldirmaydi.

Uzoq muddatli investorlar uchun asosiy savol shuki, FedEx o‘zining strukturaviy islohotlari va tarmoqni yaxshilashlarini FY2026 o‘rtalariga qadar foyda o‘sishiga aylantira oladimi? Agar shunday bo‘lsa, hozirgi aksiyalar narxi jozibador kirish nuqtasi bo‘lishi mumkin.

FedEx Corporation Q1 FY2026 hisobot

2025 yil 18 sentyabrda FedEx 2025 yil 31 avgustda yakunlangan 2026 moliyaviy yilning birinchi choragi bo‘yicha natijalarni e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha:

- Tushum: 22.24 milliard AQSh dollari (+3% yilma-yil)

- Sof foyda: 0.91 milliard AQSh dollari (+2% yilma-yil)

- EPS: 3.83 AQSh dollari (+6% yilma-yil)

- Operatsion marja: 5.8% (+20 bazaviy punkt)

Segmentlar bo‘yicha tushum:

- FedEx Express: 19.12 milliard AQSh dollari (+4% yilma-yil)

- FedEx Freight: 2.26 milliard AQSh dollari (−3% yilma-yil)

- Other and eliminations: 871 million AQSh dollari (+60% yilma-yil)

FedEx Q1 FY2026 natijalarini kutilmalardan yuqori ko‘rsatdi. Tushum 22.2 milliard AQSh dollariga (+3% yilma-yil) yetdi, tuzatilgan EPS 3.83 AQSh dollari (+6% yilma-yil) bo‘ldi va operatsion marja 5.8% gacha kengaydi (+20 bps). Konsensus prognozlari tushum uchun 21.66 milliard AQSh dollari, EPS uchun 3.68 AQSh dollari edi.

Chorakdagi salbiy omillar orasida savdo to‘siqlari va tariflar bor edi: kichik qiymatli tovarlar uchun bojdan ozod tartibning (de minimis) bekor qilinishi chorak tushumini 150 million AQSh dollariga kamaytirdi va FedEx ma’lumotiga ko‘ra, bu yil davomida 1 milliard AQSh dollari yo‘qotishga olib kelishi mumkin. Xalqaro eksport hajmlari 3% ga pasaydi, ish haqi va transport xarajatlari oshdi, USPS shartnomasi muddati tugadi, 16 million AQSh dollari miqdorida bir martalik soliq xarajati ham natijalarga salbiy ta’sir ko‘rsatdi. FedEx Freight segmentida ham operatsion ko‘rsatkichlar zaif bo‘ldi.

Ijobiy tomondan, AQSh ichki bozori barqaror bo‘lib qoldi: o‘rtacha kunlik posilka hajmi 4% ga oshdi, posilkaga daromad 2% ga ko‘tarildi. 1 milliard AQSh dollarlik xarajatlarni tejash dasturi marjalarni qo‘llab-quvvatladi. Kompaniya 0.5 milliard AQSh dollari miqdorida aksiyalarni qayta sotib oldi va chorak yakunida 6.2 milliard AQSh dollari naqd mablag‘ bilan tugadi. Bundan tashqari, 2026 yil 5 yanvardan kuchga kiradigan o‘rtacha 5.9% tarif oshirilishi e’lon qilindi va FedEx Freight’ni 2026 yil iyunigacha mustaqil ommaviy kompaniya sifatida ajratib chiqarish rejasi tasdiqlandi.

Rahbariyat FY2026 tushumining 4–6% ga o‘sishini va tuzatilgan EPS’ning 17.20–19.00 AQSh dollari diapazonida bo‘lishini prognoz qilmoqda. Rejalashtirilgan maqsadlar: taxminan 4.5 milliard AQSh dollari kapital xarajatlari, 25% atrofida samarali soliq stavkasi va 1 milliard AQSh dollari miqdorida strukturaviy xarajatlarni tejash. Q2 uchun choraklik prognoz berilmadi, biroq kompaniya mo‘‘tadil kuchli cho‘qqi mavsumni kutmoqda, bunda o‘rtacha kunlik posilka hajmlarining biroz ko‘payishi va umumiy cho‘qqi hajmining o‘sishi kutilmoqda. Shu bilan birga, xalqaro savdodan keladigan xavflar saqlanib qolmoqda.

FedEx Corporation Q2 FY2026 hisobot

2025-yil 18-dekabr kuni FedEx 2025-yil 30-noyabrda yakunlangan chorak uchun 2026-moliyaviy yil 2-chorak natijalarini taqdim etdi. Quyida asosiy ko‘rsatkichlar keltirilgan (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- Daromad: 22.47 milliard USD (+3%)

- Sof foyda: 1.14 milliard USD (+15%)

- Har bir aksiya uchun daromad: 4.82 USD (+19%)

- Operatsion marja: 6.9% (+60 bazis punkt)

Segmentlar bo‘yicha daromad:

- FedEx Express: 20.43 milliard USD (+8%)

- FedEx Freight: 2.14 milliard USD (–2%)

- Boshqa va eliminatsiyalar: 897 million USD (–5%)

2026-moliyaviy yilning 2-choragida (2025-yil 30-noyabrda yakunlangan), FedEx kuchli non-GAAP natijalarni ko‘rsatdi: daromad 23.5 milliard USD (+7% y/y) ni tashkil etdi, sof foyda – 1.14 milliard USD (+15% y/y), har bir aksiya uchun daromad – 4.82 USD (+19% y/y), va operatsion marja o‘tgan yilgi 6.3% dan 6.9% gacha oshdi. Kompaniya tahlilchilar kutgan natijalardan oshib ketdi: bozor taxminan 4.12 USD EPS va 22.8 milliard USD daromadni kutgan edi.

Asosiy o‘sish FedEx Express segmentidan keldi, bu yerda ham hajmlar, ham tariflar oshdi – kunlik o‘rtacha posilka hajmi 5% ga oshdi, va yetkazib berishdan tushadigan daromad ham yaxshilandi. Natijada segmentning operatsion foydasi sezilarli darajada o‘sdi, va marja o‘tgan yilgi 5.6% ga nisbatan 7.6% gacha ko‘tarildi.

Chorakdagi zaif nuqta FedEx Freight bo‘ldi, bu yerda daromad biroz kamaydi va marja 4.2% gacha tushdi (o‘tgan yil 14.3% bilan solishtirganda) spin-off tayyorgarligi bilan bog‘liq bir martalik xarajatlar (taxminan 152 million USD) tufayli. Ushbu xarajatlar bo‘lmaganda, Freight natijalari kuchliroq ko‘rinishda bo‘lardi.

Boshqaruv 2026-moliyaviy yil bo‘yicha prognozni yaxshiladi. Kompaniya daromad 5–6% ga o‘sishini va har bir aksiya uchun daromad 17.80–19.00 USD bo‘lishini kutmoqda. FedEx shuningdek 1 milliard USD xarajatlarni qisqartirish rejasi va 4.5 milliard USD kapital xarajatlarni tasdiqladi.

FedEx Corporation 2026-moliyaviy yilning 3-chorak moliyaviy natijalari

2026-yil 19-mart kuni FedEx 2026-yil 28-fevralda yakunlangan chorak uchun 2026-moliyaviy yil 3-chorak moliyaviy natijalarini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- Daromad: 24.00 milliard USD (+8%)

- Sof foyda: 1.26 milliard USD (+15%)

- Har bir aksiya uchun daromad: 5.25 USD (+16%)

- Operatsion marja: 6.7% (–10 bazis punkt)

Segmentlar bo‘yicha daromad:

- FedEx Express: 21.15 milliard USD (+10%)

- FedEx Freight: 1.99 milliard USD (–5%)

- Boshqa va eliminatsiyalar: 855 million USD (–4%)

2026-yil 3-chorakda FedEx yana bir bor kuchli non-GAAP natijalarni ko‘rsatdi. Daromad yiliga 8% ga oshdi, sof foyda 16% ga ko‘tarildi, va tuzatilgan operatsion foyda 1.62 milliard USD ga yetdi (o‘tgan yilgi 1.51 milliard USD ga nisbatan). Tuzatilgan operatsion marja biroz 6.8% dan 6.7% gacha pasaygan bo‘lsa-da, bozor bunga ijobiy javob berdi, chunki FedEx tahlilchilar kutgan natijalardan sezilarli darajada oshib ketdi: konsensus taxminlari daromad bo‘yicha taxminan 23.5 milliard USD va EPS bo‘yicha 4.14–4.15 USD edi.

Chorakning asosiy drayveri yana Federal Express bo‘ldi. O‘sish AQSh ichki va International Priority xizmatlarida daromad (yield) yaxshilanishi, shuningdek AQSh ichki posilka hajmlarining oshishi bilan qo‘llab-quvvatlandi, natijada umumiy ichki paket daromadi 5% ga oshdi.

FedEx Freight chorakning eng zaif qismi bo‘lib qoldi. Segment daromadi 5% ga kamaydi, GAAP operatsion foyda deyarli nolga tushib 8 million USD ni tashkil etdi (o‘tgan yil 261 million USD bilan solishtirganda), va marja 12.5% dan 0.4% gacha pasaydi. Segment hali ham zaif talab, pastroq yuk hajmlari va oshayotgan mehnat xarajatlari tufayli bosim ostida qolmoqda.

Boshqaruv 2026-moliyaviy yil bo‘yicha prognozni yana yaxshiladi. Endi FedEx daromad o‘sishini 6.0–6.5% darajasida kutmoqda (oldingi 5–6% dan yuqori); tuzatilgan EPS 19.30–20.10 USD (oldingi 17.80–19.00 USD bilan solishtirganda); 1 milliard USD dan ortiq davom etayotgan xarajatlarni qisqartirish; va kapital xarajatlar 4.1 milliard USD dan oshmasligi (oldingi 4.5 milliard USD prognozdan kamaytirilgan).

Umuman olganda, hisobot kuchli ko‘rinadi. FedEx asosiy biznesi hozirda hajm va narx bo‘yicha barqaror o‘sishni ko‘rsatmoqda, asosiy bosim esa Freight segmentidagi vaqtinchalik zaiflik va uning rejalashtirilgan spin-off bilan bog‘liq xarajatlardan kelib chiqmoqda.

FedEx Corporation 2026 moliyaviy yil 4-chorak moliyaviy natijalari

23-iyun kuni FedEx Corporation 31-mayda yakunlangan chorak uchun 2026 moliyaviy yil 4-chorak natijalarini e’lon qildi. Quyida asosiy ko‘rsatkichlar keltirilgan (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- Daromad: 25.01 milliard USD (+13%)

- Sof foyda (non-GAAP): 1.53 milliard USD (+5%)

- Aksiya boshiga foyda (non-GAAP): 6.31 USD (+4%)

- Operatsion marja (non-GAAP): 8.4% (–70 bazis punkt)

Segmentlar bo‘yicha daromad:

- FedEx Express: 21.57 milliard USD (+14%)

- FedEx Freight: 2.41 milliard USD (+5%)

- Other and eliminations: 1.03 milliard USD (+9%)

FedEx 2026 moliyaviy yil 4-choragida, ayniqsa daromad va foyda bo‘yicha, kuchli moliyaviy natijalarni taqdim etdi, biroq rentabellik zaifroq bo‘ldi. Daromad 25.0 milliard USD gacha oshib, bozor kutgan taxminan 24.0 milliard USD dan yuqori bo‘ldi, tuzatilgan aksiya boshiga foyda esa 6.31 USD ga yetdi, konsensus prognozi taxminan 5.96 USD edi.

Daromad 25.0 milliard USD gacha oshib, bozor kutgan taxminan 24.0 milliard USD dan yuqori bo‘ldi, tuzatilgan aksiya boshiga foyda esa 6.31 USD ga yetdi, konsensus prognozi taxminan 5.96 USD edi.

3-chorak bilan taqqoslaganda, kompaniya sezilarli yaxshilanishni ham ko‘rsatdi. Oldingi chorakda daromad 24.0 milliard USD ni tashkil etgan, non-GAAP EPS 5.25 USD bo‘lgan, tuzatilgan operatsion marja esa 6.7% darajasida edi. 4-chorakda biznes hajmlari oshdi, aksiya boshiga foyda yaxshilandi va tuzatilgan operatsion marja 8.4% gacha tiklandi. Bu yuqoriroq yetkazib berish tariflari, posilka hajmlarining oshishi va kompaniyaning xarajatlarni kamaytirish dasturi FedEx natijalarini qo‘llab-quvvatlashda davom etayotganini tasdiqlaydi.

Federal Express segmentining rentabelligi hisobotdagi asosiy zaiflik bo‘lib qoldi. GAAP operatsion marja bir yil avvalgi 8.4% bilan taqqoslaganda 7.7% gacha pasaydi, tuzatilgan operatsion marja esa 9.0% bilan solishtirganda 8.9% darajasida deyarli o‘zgarmadi. FedEx Freight ajratilganidan keyin kompaniya operatsiyalari endi deyarli to‘liq yetkazib berish biznesiga qaratilgan. Natijada, investorlar FedEx ushbu asosiy segment rentabelligini yaxshilashni davom ettira oladimi yoki yo‘qligiga ayniqsa katta e’tibor qaratmoqda.

Hisobot, shuningdek, yangi biznes tuzilmasiga to‘liq o‘tishdan oldingi so‘nggi natijalar to‘plami bo‘ldi. 1-iyun kuni FedEx FedEx Freight’ni mustaqil ommaviy kompaniyaga ajratishni yakunladi. 4-chorakda Freight natijalari hali ham konsolidatsiyalangan moliyaviy hisobotlarga kiritilgan edi, demak kelajakdagi natijalarni oldingi choraklar bilan solishtirish kamroq mazmunli bo‘ladi. Shu bilan birga, ajratish biznes tuzilmasini soddalashtirishi va rahbariyatga asosiy yetkazib berish tarmog‘i samaradorligini yaxshilashga e’tibor qaratish imkonini berishi kutilmoqda.

Kompaniyaning moliyaviy yil yakuni o‘zgargani sababli FedEx 2026 kalendar yili uchun prognoz berdi. Kompaniya daromad 11% ga o‘sishini va tuzatilgan aksiya boshiga foyda 16.90–18.10 USD diapazonida bo‘lishini kutmoqda. Kapital xarajatlar 3.9 milliard USD ni tashkil etishi kutilmoqda, asosiy e’tibor esa tarmoqni modernizatsiya qilish, avtomatlashtirish va operatsion samaradorlikka qaratiladi.

Umuman olganda, 4-chorak kuchli 3-chorakdan keyin FedEx natijalaridagi yaxshilanishni tasdiqladi. Daromad va foyda kutilmalardan yuqori chiqdi, kompaniyaning xarajatlarni kamaytirish dasturi esa natija berishda davom etmoqda. Biroq marjalarning pasayishi xarajatlarning oshishi yuqoriroq hajmlar va narxlardan keladigan foydani cheklashda davom etayotganini ko‘rsatdi. FedEx Freight ajratilganidan keyin investorlar uchun asosiy savol qayta tuzilgan FedEx o‘z asosiy biznesi rentabelligini yaxshilay oladimi va erkin pul oqimini oshirishda davom eta oladimi, degan masala bo‘ladi.

FedEx korporatsiyasi aksiyalari bo‘yicha ekspert prognozlari

- Barchart: 27 nafar tahlilchidan 17 nafari aksiyalarga Strong Buy, 2 nafari Moderate Buy, 7 nafari Hold, 1 nafari esa Sell reytingini bergan. Yuqori narx maqsadi – 479 USD, quyi chegarasi – 160 USD.

- MarketBeat: 29 nafar tahlilchidan 18 nafari Buy reytingini bergan, 9 nafari Hold, 2 nafari esa Sell tavsiya qilgan. Yuqori narx maqsadi – 479 USD, quyi chegarasi – 155 USD.

- TipRanks: 16 nafar tahlilchidan 13 nafari Buy reytingini bergan, 2 nafari Hold, 1 nafari esa Sell tavsiya qilgan. Yuqori narx maqsadi – 460 USD, quyi chegarasi – 160 USD.

- Stock Analysis: 8 nafar tahlilchidan 15 nafari Strong Buy, 3 nafari Buy, 8 nafari Hold, 1 nafari Sell, 1 nafari esa Strong Sell reytingini bergan. Yuqori narx maqsadi – 442 USD, quyi chegarasi – 160 USD.

2026 yil uchun FedEx korporatsiyasi aksiyalari narxi prognozi

Kunlik grafikda FedEx aksiyalari 200 davrlik harakatlanuvchi o‘rtacha ko‘rsatkichdan yuqorida savdo qilinmoqda, bu esa uzoq muddatli o‘sish trendi saqlanib qolayotganini anglatadi. Stochastic indikatori hozirda 20 va 80 darajalari orasida joylashgan bo‘lib, tarixiy maksimumdan 8% pasayishdan so‘ng aksiyalar yanada o‘sish salohiyatini saqlab qolayotganini ko‘rsatadi. FedEx aksiyalarining joriy narx dinamikasiga asoslanib, 2026 yilning ikkinchi yarmi uchun quyidagi ssenariylar ko‘rib chiqiladi.

FedEx aksiyalari bo‘yicha asosiy prognoz 317 USD dagi qarshilik darajasidan yuqoriga yorib o‘tishni, so‘ngra 340 USD tomon o‘sishni nazarda tutadi. O‘sish mavjud ko‘tariluvchi kanal ichida davom etishi kutilmoqda. 340 USD dagi qarshilik darajasidan yuqoriga yorib o‘tilishi kanalning yuqori chegarasi yaqinidagi 380 USD tomon keyingi o‘sish uchun katalizator bo‘lishi mumkin.

Muqobil prognoz FedEx aksiyalari uchun 305 USD dagi qo‘llab-quvvatlash darajasidan pastga yorib o‘tishni nazarda tutadi. Ushbu ssenariyda FDX aksiyalari 275 USD gacha pasayishi mumkin.

FedEx korporatsiyasi aksiyalariga sarmoya kiritish xavflari

FedEx aksiyalariga investitsiya qilayotganda kompaniya duch kelishi mumkin bo‘lgan xatarlarni hisobga olish muhim. Quyida FedEx daromadiga salbiy ta’sir ko‘rsatishi mumkin bo‘lgan asosiy omillar keltirilgan:

- Asosiy biznes rentabelligining pasayishi: Federal Express segmentining marjasi ishchi kuchi, uchinchi tomon transporti va yoqilg‘i xarajatlarining oshishi sababli bosim ostida qoldi. FedEx Freight ajratilgandan so‘ng, asosiy yetkazib berish biznesi kompaniya moliyaviy natijalarining asosiy drayveriga aylanadi. Uning rentabelligining yanada yomonlashishi foyda va aksiya narxiga bosim o‘tkazishi mumkin.

- FedEx Freight ajratilgandan keyingi xatarlar: 2026 yil 1 iyunda FedEx Freight mustaqil ommaviy kompaniyaga aylandi. Endi FedEx sodda biznes tuzilmasiga ega bo‘lsa-da, alohida daromadli biznesini yo‘qotdi va posilka hamda ekspress yetkazib berish bozoriga yanada ko‘proq bog‘lanib qoldi. Shuningdek, investorlarga Freight biznesisiz qayta tashkil etilgan kompaniya natijalarini baholash uchun vaqt kerak bo‘ladi, chunki oldingi hisobot davrlari bilan taqqoslash kamroq mazmunli bo‘ladi.

- Operatsion xarajatlarning oshishi: FedEx natijalari yoqilg‘i narxlari, mehnat xarajatlari va uchinchi tomon transport tariflariga sezgirligicha qolmoqda. Kompaniya ushbu xarajatlarning bir qismini narxlarni va yoqilg‘i ustamalarini oshirish orqali mijozlarga o‘tkazadi. Biroq narxlarning haddan tashqari tez oshirilishi jo‘natmalar hajmini kamaytirishi yoki mijozlarni raqobatchilarga o‘tishga undashi mumkin.

- Kuchli raqobat va iqtisodiy sezgirlik: FedEx UPS, DHL, Amazon va mintaqaviy tashuvchilar bilan raqobatlashadi. Shu bilan birga, yetkazib berish xizmatlariga bo‘lgan talab iste’mol xarajatlari, sanoat ishlab chiqarishi va global savdoga bog‘liq. Iqtisodiy o‘sishning sekinlashuvi jo‘natmalar hajmini kamaytirishi mumkin, ayniqsa yuqori marjali korporativ va xalqaro segmentlarda.

Umuman olganda, hozirgi bosqichda FedEx uchun asosiy vazifa FedEx Freight ajratilgandan keyin marjalarni yaxshilashdir. 4-chorakda daromad va foyda kutilmalardan yuqori bo‘ldi, biroq asosiy biznes rentabelligining pasayishi bozorda salbiy reaksiyaga sabab bo‘ldi. FedEx aksiyalarining o‘sishni davom ettirishi uchun kompaniya xarajatlarni kamaytirish bo‘yicha sa’y-harakatlari va yangilangan biznes tuzilmasi yuqoriroq foyda hamda kuchliroq erkin pul oqimiga olib kelayotganini namoyish etishi kerak.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.