Broadcom AI infratuzilmasiga kuchli talab fonida rekord natijalarni taqdim etdi

Broadcom Inc. 2025-yil 4-chorak uchun kuchli natijalarni e’lon qildi: daromad o‘sishi va rekord EBITDA marjasi qayd etildi. Kompaniya AI infratuzilmasiga talab oshishidan eng ko‘p foyda ko‘rayotgan asosiy benefisiarlardan biri bo‘lib qolmoqda, yuqori rentabellik va barqaror dividend to‘lovlarini saqlab turibdi.

Broadcom Inc. (NASDAQ: AVGO) 2025 moliyaviy yilining 4-choragi bo‘yicha bozor kutilmalaridan yuqori natijalarni ko‘rsatdi. Daromad 18.02 milliard USDga yetdi (+28% y/y), bir aksiyaga to‘g‘ri keladigan daromad esa 1.95 USDni tashkil etdi, bu tahlilchilar prognozlaridan yuqori. Asosiy o‘sish drayveri AI chiplar va tarmoq infratuzilmasi bo‘ldi: yarimo‘tkazgich biznesi 35% ga o‘sib 11 milliard USDga yetdi, dasturiy ta’minot daromadi esa 19% ga oshib 7 milliard USDni tashkil etdi. Kompaniya yuqori rentabellikni namoyish etishda davom etmoqda: EBITDA taxminan 12.2 milliard USDni (daromadning 68%) va erkin pul oqimi 7.5 milliard USDni (daromadning 41%) tashkil etdi. Broadcom, shuningdek, choraklik dividendni bir aksiyaga 0.65 USDgacha oshirdi.

Rahbariyat 2026 moliyaviy yilining 1-choragida daromad 19 milliard USDgacha o‘sishini kutmoqda, EBITDA marjasi esa taxminan 67% atrofida saqlanib qolishi prognoz qilinmoqda. AI yarimo‘tkazgichlaridan tushadigan daromad 8.2 milliard USDgacha oshishi kutilmoqda, AI yechimlari bo‘yicha buyurtmalar portfeli esa keyingi 18 oy ichida 73 milliard USD deb baholanmoqda.

Umuman olganda, kompaniya AI infratuzilmasiga bo‘lgan kuchli talab hisobiga tez sur’atlarda o‘sishda davom etmoqda va sohadagi eng yuqori daromadlilardan biri bo‘lib qolmoqda. Biroq, yirik mijozlarning oz soniga yuqori darajada bog‘liqlik va AI chiplaridagi marja bosimi ehtimoli aksiyalar baholanishiga kelajakda xavf tug‘diradi.

Ushbu maqola Broadcom Inc. kompaniyasini ko‘rib chiqadi, uning daromad manbalarini yoritadi, Broadcomning choraklik natijalarini umumlashtiradi va 2026 yil uchun kutilmalarni taqdim etadi. Shuningdek, unda AVGO aksiyalari uchun texnik tahlil keltiriladi, shu asosda Broadcom aksiyalari bo‘yicha 2026 yil prognozi ishlab chiqiladi.

Broadcom Inc. haqida

Broadcom Inc. — AQShda joylashgan texnologiya kompaniyasi bo‘lib, tarmoq uskunalari, serverlar, ma’lumot markazlari, simsiz aloqa va bulut hamda korporativ yechimlar uchun dasturiy ta’minot uchun chiplar ishlab chiqishga ixtisoslashgan. 1961 yilda HP bo‘limi sifatida tashkil etilgan, 1991 yilda Avago Technologies sifatida alohida kompaniyaga aylantirilgan. 2009 yilda Avago Technologies NASDAQ da ommaga chiqdi va uning aksiyalari o‘shandan beri AVGO tikkeri ostida savdo qilinadi. 2016 yilda Avago Technologies Broadcom Corporation ni 37.0 milliard USD evaziga sotib oldi va uning nomini qabul qildi.

Broadcom Inc. asosiy daromad oqimlari

Broadcom daromadlari ikki asosiy segmentga bo‘linadi:

1. Chip biznesi – Daromadning taxminan 75% i ma’lumot markazlari, bulut hisoblash, AI tezlatgichlari, tarmoq protsessorlari va serverlar, xotira, tarmoq uskunalari, shuningdek smartfonlar va Wi-Fi uchun simsiz modullar uchun chiplar savdosidan keladi.

2. Infratuzilma dasturiy ta’minoti – Qolgan 25% daromad korporativ dasturiy ta’minotdan keladi: bulut hisoblash, kiberxavfsizlik va tarmoq yechimlari, VMware mahsulotlari, avtomatlashtirish komponentlari va DevOps platformalari.

Broadcom Inc. Q1 FY2025 daromadlar hisobotı

6 mart kuni Broadcom 2025-moliya yilining birinchi choragi (Q1) uchun 2025-yil 2 fevralda yakunlangan davr bo‘yicha moliyaviy natijalarini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha (https://investors.broadcom.com/):

- Daromad: 14.9 milliard USD (+25%)

- Sof foyda: 7.8 milliard USD (+67%)

- Aksiya uchun foyda (EPS): 1.60 USD (+307%)

- Operatsion foyda (non-GAAP): 9.82 milliard USD (+44%)

Segmentlar bo‘yicha sof daromad:

- Chip yechimlari: 8.2 milliard USD (+55%)

- Infratuzilma dasturiy ta’minoti: 6.7 milliard USD (+47%)

Broadcom 2025-moliya yilining birinchi choragida kuchli moliyaviy natijalarni e’lon qildi, daromad yiliga nisbatan 25% ga o‘sdi. Ushbu o‘sish asosan AI bilan bog‘liq daromadlarning 77% ga oshishi hisobiga yuzaga keldi, bu 4.1 milliard USD ga yetdi, shuningdek infratuzilma dasturiy ta’minot daromadining 47% ga oshishi natijasida jami 6.7 milliard USD bo‘ldi. 2023 yilda sotib olingan VMware’ning muvaffaqiyatli integratsiyasi ham ushbu kengayishda muhim rol o‘ynadi, Broadcom’ning korporativ dasturiy ta’minot bozoridagi pozitsiyasini mustahkamladi.

Bosh direktor Hock Tan bulut hisoblash gigantlaridan maxsus AI chiplariga bo‘lgan kuchli talabni ta’kidladi, ular AI boshqariladigan ma’lumot markazlariga katta sarmoya kiritmoqda.

2025-yilning ikkinchi choragiga (Q2) nazar tashlasak, Broadcom daromadni 14.9 milliard USD ga yetishini kutmoqda, bu esa tahlilchilarning prognozlaridan biroz yuqori. Kompaniya AI chip segmentida yanada o‘sishni kutilmoqda, AI bilan bog‘liq daromad keyingi chorakda 4.4 milliard USD ga ko‘tarilishi rejalashtirilgan.

Broadcom Inc. Q2 2025 moliyaviy hisobotı

5 iyun kuni Broadcom 2025-moliya yilining ikkinchi choragi (Q2) bo‘yicha hisobotini e’lon qildi, davr 4 may 2025 da yakunlandi. Asosiy ko‘rsatkichlar quyidagicha (https://investors.broadcom.com/):

- Daromad: 15.0 milliard USD (+20%)

- Sof foyda: 7.8 milliard USD (+44%)

- Aksiya uchun foyda (EPS): 1.58 USD (+43%)

- Operatsion foyda (non-GAAP): 9.79 milliard USD (+37%)

Segmentlar bo‘yicha sof daromad:

- Chip yechimlari: 8.4 milliard USD (+17%)

- Infratuzilma dasturiy ta’minoti: 6.6 milliard USD (+25%)

Broadcom’ning 2025-moliya yilining Q2 hisobotı investorlar uchun kuchli natijalarni ko‘rsatdi, kompaniyaning AI va chip sektorlarida barqaror pozitsiyasini ta’kidladi. Daromad o‘tgan yilga nisbatan 20% ga o‘sdi, bu asosan AI daromadining 46% tez o‘sishi (4.4 milliard USD gacha) hisobiga yuzaga keldi. Ushbu o‘sish Broadcom’ning Google, Meta va ByteDance kabi yirik kompaniyalarga maxsus AI chiplar va tarmoq yechimlari yetkazib beruvchi sifatidagi markaziy rolini yana bir bor tasdiqladi.

2025-moliya yilining Q2 davomida kompaniya 3.2 milliard USD qiymatidagi aksiyalarni qayta sotib oldi. Bu rahbariyatning biznesning uzoq muddatli qiymatiga bo‘lgan ishonchini va barqaror pul oqimini yaratish qobiliyatini ko‘rsatdi.

Broadcom Q3 uchun ijobiy prognoz berdi, daromadni 15.8 milliard USD ga yetishini kutmoqda, bu Wall Street kutganidan biroz yuqori. CEO Hock Tan AI chip daromadi keyingi chorakda 5.1 milliard USD ga ko‘tarilishini, bu ketma-ket o‘ninchi chorakdagi o‘sishni ifodalaydi, deb ta’kidladi. Ushbu prognoz kompaniyaning AI va tarmoq mahsulotlariga barqaror talab bo‘lishiga ishonchini ko‘rsatdi, jumladan yaqinda taqdim etilgan Tomahawk 6 switch, AI ish yuklari uchun tarmoq samaradorligini oshiradi.

Kuchli moliyaviy natijalar va ijobiy prognozga qaramay, Broadcom aksiyalari hisobot chiqishidan keyin 5% ga tushdi. Bozor ishtirokchilari AI bozorida sekinlashish ehtimolidan xavotirda edilar, bu kompaniyani o‘z maqsadlariga erisha olmasligiga olib kelishi mumkin. Bundan tashqari, Broadcom aksiyalarining narxi oxirgi ikki oyda 92% ga oshgan edi, bu esa yuqori baholanishni ko‘rsatdi, uni savdo cheklovlari sharoitida ushlab turish qiyin bo‘lishi mumkin. Shunga qaramay, tahlilchilar kompaniyaning kelajagiga optimistik qarashda davom etdilar. Masalan, Yaponiyaning investitsiya banki va qimmatli qog‘ozlar firmasi Mizuho Securities Broadcom’ni eng yaxshi chip aksiyalaridan biri sifatida tanladi, uning yuqori rentabelligini va kuchli erkin pul oqimini AI trendi qo‘llab-quvvatlayotganini ta’kidlab.

Umuman olganda, Broadcom’ning Q2 2025 hisobotı kompaniyaning AI va chip sektoridagi strategik yetakchiligini tasdiqladi, AI texnologiyalariga doimiy investitsiya, asosiy mijozlar bilan mustahkam aloqalar va ijobiy prognoz aksiyalarni jozibador investitsiyaga aylantirdi.

Broadcom Inc. Q3 FY2025 moliyaviy hisobotı

4 sentabr kuni Broadcom 2025-moliya yilining uchinchi choragi (Q3) bo‘yicha hisobotini e’lon qildi, davr 3 avgust 2025 da yakunlandi. Asosiy ko‘rsatkichlar quyidagicha (https://investors.broadcom.com/):

- Daromad: 15.95 milliard USD (+22% yiliga nisbatan)

- Sof foyda: 8.40 milliard USD (+37% yiliga nisbatan)

- Aksiya uchun foyda (EPS): 1.69 USD (+36% yiliga nisbatan)

- Operatsion foyda (non-GAAP): 10.45 milliard USD (+31% yiliga nisbatan)

Segmentlar bo‘yicha sof daromad:

- Chip yechimlari: 9.17 milliard USD (+26% yiliga nisbatan)

- Infratuzilma dasturiy ta’minoti: 6.79 milliard USD (+17% yiliga nisbatan)

Broadcomning Q3 2025 moliyaviy natijalari tahlilchilar kutilmalaridan yuqori bo‘ldi va kuchli raqobat hamda tez o‘sayotgan AI sektori fonida kompaniyaning barqarorligini tasdiqladi. Daromad 15.95 billion USDga yetdi, bu o‘tgan yilning shu davriga nisbatan 22% yuqori. Asosiy o‘sish drayveri AI bilan bog‘liq yechimlar bo‘lib, u yerda daromad yillik hisobda 63% ga o‘sib 5.2 billion USDga yetdi.

Daromad tarkibi hanuz ikki asosiy yo‘nalish o‘rtasida taqsimlandi: yarimo‘tkazgichlar va infratuzilma dasturiy ta’minoti. Yarimo‘tkazgich biznesi umumiy daromadning 75% dan ortig‘ini tashkil etdi, ko‘rib chiqilayotgan chorakda esa e’tibor hyperscale data-markazlar buyurtmalariga qaratildi. Broadcom shartnoma asosidagi buyurtmalar portfeli 110 billion USDga yetganini ma’lum qildi, shundan taxminan yarmi AI segmentiga to‘g‘ri keladi. Dasturiy ta’minot segmentida (VMware’ni ham o‘z ichiga olgan holda) barqaror o‘sish kuzatildi; bunga obuna (subscription) modeliga o‘tish va bulutga asoslangan yechimlarga e’tibor qaratish yordam berdi.

Kompaniyaning moliyaviy ko‘rsatkichlari kuchli bo‘lib qoldi. Non-GAAP operating profit taxminan 10.7 billion USDni tashkil etdi, EBITDA marjasi 67% bo‘ldi. Adjusted earnings per share 1.69 USDga yetdi (+36% year-on-year) va konsensus prognozdan yuqori bo‘ldi. Gross margin AI segmentidagi yetkazib berish ulushi oshgani sabab biroz pasaydi; biroq bu kuchli operatsion samaradorlik bilan qoplandi.

Rahbariyat 2025 moliyaviy yilining Q4 choragi uchun ijobiy prognoz berdi. Daromad 17.4 billion USD atrofida kutilmoqda, bu o‘tgan yilga nisbatan 24% yuqori va tahlilchilar kutilmalaridan ham yuqori. AI segmentida Broadcom 6.2 billion USD ishlab topishni kutmoqda, bu 2024-yildagi shu chorakka nisbatan 66% o‘sishni anglatadi. Kompaniya, shuningdek, keyingi yillarda yetkazib beriladigan AI accelerators (XPU) bilan server yechimlarini ta’minlash bo‘yicha 10 billion USDdan ortiq qiymatdagi yangi hyperscale mijoz bilan shartnoma tuzilganini tasdiqladi.

Broadcom Inc. Q4 FY2025 moliyaviy hisobotı

11 December kuni Broadcom 2 November 2025da yakunlangan 2025 moliyaviy yilining Q4 natijalarini e’lon qildi. Asosiy ko‘rsatkichlar:

- Daromad: 18.02 billion USD (+28%)

- Sof foyda (non-GAAP): 9.71 billion USD (+39%)

- Bir aksiyaga foyda (non-GAAP): 1.95 USD (+37%)

- Operatsion foyda (non-GAAP): 12.22 billion USD (+34%)

Segmentlar bo‘yicha sof tushum:

- Yarimo‘tkazgich yechimlari: 11.07 billion USD (+35%)

- Infratuzilma dasturiy ta’minoti: 6.94 billion USD (+19%)

Broadcomning 2025 moliyaviy yil Q4 natijalari kuchli bo‘ldi va bozor kutilmalaridan yuqori chiqdi. Daromad 18 billion USDni tashkil etdi (+28% y/y), bu 17.5 billion USD prognoz bilan solishtirganda yuqori, adjusted earnings per share (non-GAAP EPS) esa 1.95 USDga yetdi va tahlilchilar kutganidan (1.87 USD) yuqori bo‘ldi. Asosiy o‘sish drayveri AI chiplar bo‘ldi: yarimo‘tkazgich segmentidan daromad 11.1 billion USDgacha oshdi (+35% y/y), shundan 6.5 billion USD AI bilan bog‘liq mahsulotlar hisobiga (+74% y/y). Infrastructure software biznesi, jumladan VMware ham, 6.90 billion USDgacha o‘sdi (+19% y/y). Natijada Broadcom ham hardware yechimlari, ham software infratuzilmasidan barqaror daromad ishlab chiqarishda davom etmoqda. Kompaniya yuqori rentabellikni saqlab turibdi: non-GAAP EBITDA 12.2 billion USD (daromadning 68%), free cash flow 7.5 billion USD, dividend esa 10% ga oshirilib bir aksiyaga 0.65 USD bo‘ldi.

Q1 2026 bo‘yicha prognoz ham ijobiy. Kutilayotgan daromad 19.1 billion USD (+28% y/y), EBITDA marjasi 67% deb baholanmoqda, AI chiplar savdosi esa 8.2 billion USDgacha ko‘tarilishi kutilmoqda. Broadcom, shuningdek, keyingi 18 oy ichida AI yechimlari bo‘yicha 73 billion USD miqdoridagi buyurtmalar portfeli borligini ma’lum qildi.

Broadcom Inc. fundamental tahlili

Quyida 2025 moliyaviy yilining Q4 natijalariga asoslangan AVGO bo‘yicha fundamental tahlil keltirilgan:

- Revenue and profitability: 2025 moliyaviy yilining Q4 choragida Broadcom kuchli non-GAAP natijalarni taqdim etdi. Daromad yillik hisobda 28% ga oshib 18.02 billion USDga yetdi, adjusted net income esa bir yil avvalgi 6.97 billion USDdan 9.71 billion USDgacha ko‘tarildi. Non-GAAP EPS 1.95 USDgacha oshdi (bir yil avval 1.42 USD edi). EBITDA 12.22 billion USDga yetdi, bu 68% marjaga mos keladi; bir yil avval 65% edi, bu kompaniya nafaqat daromadni kengaytirganini, balki rentabellikni ham yaxshilaganini ko‘rsatadi. O‘sish asosan yarimo‘tkazgich segmenti (AI chiplar va tegishli yechimlar) hamda infrastructure software hisobiga bo‘ldi, bu tez o‘sayotgan hardware yechimlarini barqaror, yuqori marjali software bilan birlashtiradigan chidamli biznes modelini yaratadi.

- Cash flow and liquidity: Broadcom kuchli naqd pul yaratishni namoyish etishda davom etmoqda. Q4 2025da operating cash flow 7.7 billion USDni tashkil etdi, CapEx esa atigi 0.24 billion USD bo‘ldi, natijada free cash flow 7.47 billion USD (daromadning taxminan 41%) bo‘ldi. Chorak oxirida cash and equivalents 16.18 billion USDgacha oshdi (avval 10.72 billion USD edi). Kompaniya aksiyadorlarga kapitalni faol qaytarmoqda: 2.8 billion USD dividend (0.59 USD per share) to‘landi va choraklik dividend 0.65 USDgacha oshirilishi e’lon qilindi. 2025 moliyaviy yil bo‘yicha operating cash flow 27.54 billion USDga yetdi, free cash flow esa 63.89 billion USD daromad fonida 26.91 billion USDni tashkil etdi (+39% y/y), bu aksiyadorlarga qaytim va qarz xizmatini ko‘rsatish uchun sezilarli “buffer” beradi.

- Debt position: mutlaq majburiyatlar nuqtayi nazaridan Broadcom yirik qarz oluvchi bo‘lib qoladi, biroq uning qarz profili mo‘tadil ko‘rinadi. 2025-yil o‘rtalariga kelib total debt taxminan 64.2 billion USDni tashkil etdi, asosan qisqa muddatli qarzlar emas, balki uzoq muddatli obligatsiyalar ko‘rinishida. Yil davomida qarz to‘lovlar va qayta moliyalashtirish sabab biroz kamaydi. Yillik adjusted EBITDA taxminan 43 billion USD bo‘lgan sharoitda debt/EBITDA nisbati taxminan 1.5, chorak oxiridagi 16.2 billion USD atrofidagi naqd pul hisobga olinganda net debt taxminan 48 billion USD bo‘lib, bu net debt/EBITDA qariyb 1.1 ekanini anglatadi. Kapital sig‘imi yuqori bo‘lgan yarimo‘tkazgich kompaniyasi uchun bu leverage darajasi past. Daromad va pul oqimi foiz xarajatlarini bemalol qoplaydi, foydalanilmagan kredit liniyasining mavjudligi ham likvidlik va moliyaviy moslashuvchanlikni qo‘llab-quvvatlaydi.

AVGO uchun fundamental tahlil – xulosa

Q4 2025 natijalariga ko‘ra, Broadcom moliyaviy jihatdan chidamli va muvozanatli ko‘rinadi. Daromad va foyda ikki xonali sur’atlarda o‘smoqda, EBITDA marjasi taxminan 68% darajasida, free cash flow dividendlar va potensial aksiyalarni qayta sotib olishni bemalol qoplaydi. Kompaniya AI yarimo‘tkazgichlar va infrastructure software’dagi kuchli o‘sishni barqaror pul oqimi va mustahkam balans bilan uyg‘unlashtiradi. Asosiy xavflar leverage bilan emas, balki AI segmentida marjalar va o‘sish sur’atlariga bosim ehtimoli bilan bog‘liq.

Broadcom Inc. uchun asosiy baholash ko‘rsatkichlarini tahlil qilish

Quyida 2025 moliyaviy yilining Q4 choragi uchun Broadcom Inc.ning asosiy valuation multiples ko‘rsatkichlari keltirilgan, 390 USD aksiyadorlik narxida hisoblangan.

| Multiple | Nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 169 | ⬤ Hatto yuqori darajadagi chip ishlab chiqaruvchi uchun ham nihoyatda yuqori baholanish |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 25 | ⬤ Juda qimmat, narx AI biznesida uzoq muddatli o‘sish uchun juda katta oldindan “premium”ni aks ettirmoqda |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 26 | ⬤ Juda agressiv baholanish |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 60 | ⬤ Joriy pul oqimi asosida Broadcom juda qimmat ko‘rinadi |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 1.7% | ⬤ Free cash flow atigi 1.7% yel’d beradi, bu past; investitsion tezis FCF kelajakda sezilarli oshishiga tayanadi |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 38 | ⬤ AI chiplar yetakchisi uchun ham juda yuqori baholanish |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 50 | ⬤ O‘sish sekinlashsa, deyarli hech qanday “margin of safety” bo‘lmagan yuqori baholanish |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 21 | ⬤ Bozor 1 USD book equity uchun 21 USD to‘lamoqda, bu juda yuqori kutilmalar va intangible aktivlar ulushining katta ekanini aks ettiradi |

| Net Debt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | 1.1 | ⬤ Qarz darajasi mo‘tadil bo‘lib qolmoqda |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 11 | ⬤ Foiz xarajatlari operatsion foyda bilan yaxshi qoplanadi |

AVGO uchun baholash ko‘rsatkichlarini tahlil qilish – xulosa

Moliyaviy nuqtayi nazardan Broadcom juda chidamli ko‘rinadi: kompaniya daromad, foyda, EBITDA va free cash flow bo‘yicha rekord darajalarni ko‘rsatmoqda, net debt’ning EBITDAga nisbati esa mo‘tadil bo‘lib qolmoqda. Biroq, joriy bozor kapitalizatsiyasida barcha asosiy valuation multiples — daromad, foyda, EBITDA va free cash flow bo‘yicha — qat’iy ravishda “qizil zona”da, bu esa aksiyalarni juda qimmat qiladi. Bunday baholanish faqat AI segmenti bir necha yil davomida marjalar pasayishisiz tez sur’atlarda o‘sishda davom etsa, oqlanadi.

Broadcom Inc. aksiyalari bo‘yicha ekspert prognozlari

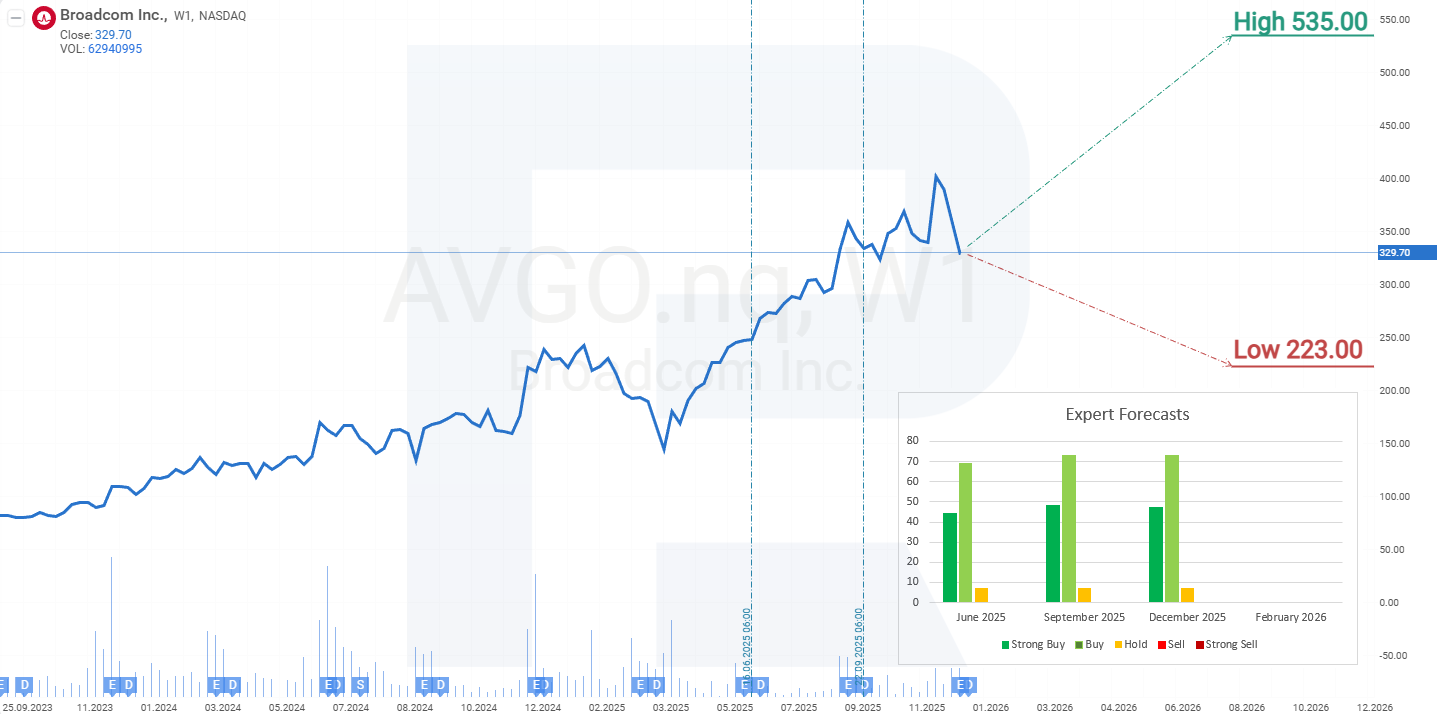

- *Barchart*: 40 tahlilchidan 34 tasi Broadcom aksiyalarini Strong Buy deb baholadi, 3 tasi Buy, va 3 tasi Hold. Yuqori narx maqsadi 535 USD, pastki chegara 375 USD.

- *MarketBeat*: 33 tahlilchidan 31 tasi aksiyalarga Buy reytingini berdi, 1 tasi Hold tavsiyasini berdi. Yuqori narx maqsadi 500 USD, pastki chegara 300 USD.

- *TipRanks*: so‘rovda qatnashgan 29 tahlilchidan 27 tasi aksiyalarni Buy deb baholadi, 2 tasi Hold tavsiyasini berdi. Yuqori narx maqsadi 525 USD, pastki chegara 390 USD.

- *Stock Analysis*: 26 ekspertdan 13 tasi aksiyalarni Strong Buy, 12 tasi Buy, va 1 tasi Hold deb baholadi. Yuqori narx maqsadi 500 USD, pastki chegara 223 USD.

Broadcom Inc. aksiyalari narxi prognozi 2026 yil uchun

July 2025da Broadcom aksiyalari o‘suvchi kanalning yuqori chegarasidan yuqoriga yorib o‘tdi va o‘sishni davom ettirdi, kanal kengligiga teng miqdorda ko‘tarildi — bu harakatning texnik maqsadi edi. Natijada 415 USD darajasida all-time high o‘rnatildi. Biroq, 400 USDdan yuqori baholanish allaqachon adolatli qiymatga nisbatan sezilarli premiumni anglatardi va Q3 2025 natijalari e’lon qilingach, ayrim investorlar foydani “lock in” qilishni tanladi, bu esa taxminan 20% pasayishga olib keldi.

415 USD tomonga harakat pullback’lar va o‘zgaruvchanlikning oshishi bilan birga kechdi, bu esa xaridorlar charchaganini va qisqa muddatli ishtirokchilar pozitsiyalardan chiqishga tayyorligini yanada ko‘rsatdi. December 2025 holatiga ko‘ra, aksiyalar 320 USD atrofidagi muhim support darajasi yaqinida savdo qilinmoqda. Q4 2025 natijalari kuchli bo‘lib, Broadcom AI segmentiga investitsiya qilish va oshib borayotgan dividendlarni to‘lash uchun yetarli naqd pul yaratishini tasdiqladi, bu esa uzoq muddatli investorlar uchun pozitsiyalarni qisqartirish rag‘batini kamaytirdi. Shu fon’da, tahlilchilarning aksariyati AVGO bo‘yicha ijobiy yoki neytral tavsiyalarni saqlab qolmoqda.

Broadcom aksiyalarining joriy ko‘rsatkichlariga asoslanib, Broadcom Inc. aksiyalari prognozi kanal support chizig‘i atrofidagi 300 USDga tomon pasayishni nazarda tutadi. Ushbu darajadan rebound bo‘lishi korreksiyaning tugashini va o‘suvchi trend ichida o‘sishning qayta tiklanishini bildiradi, navbatdagi yuqori maqsad esa 450 USD atrofidagi resistance chizig‘i bo‘ladi.

Broadcom Inc. aksiyalariga sarmoya kiritish xavflari

Broadcom aksiyalariga sarmoya kiritishda kompaniya duch kelishi mumkin bo‘lgan xavflarni hisobga olish muhim. Quyida Broadcom daromadiga salbiy ta’sir ko‘rsatishi mumkin bo‘lgan asosiy voqealar keltirilgan:

- *Sun’iy intellektga sarf-xarajatlarning sekinlashishi*: AI asosiy o‘sish drayveri bo‘lgani sababli, bozorning to‘yinganligi, iqtisodiy pasayish yoki ustuvorliklarning o‘zgarishi tufayli sarf-xarajatlarning kamayishi chip daromadiga bevosita ta’sir qilishi mumkin. Investorlarning AI bilan bog‘liq o‘sishga bo‘lgan kutishlari yuqori, ammo kutilganidan sekinroq rivojlanish investor ishonchini va daromad prognozlarini izdan chiqarishi mumkin.

- *Asosiy mijozlarga bog‘liqlik*: CEO Hock Tan uchta yirik bulut mijozlari o‘z AI chiplarini ishlab chiqayotganini aytib o‘tdi. Agar bu kompaniyalar muvaffaqiyat qozonsa, ularning Broadcom’ga bo‘lgan ehtiyoji kamayishi mumkin, bu esa chip segmentining rentabelligiga zarar yetkazadi.

- *Geosiyosiy va savdo xavflari*: Broadcom AQSh va Xitoy o‘rtasidagi keskinlashayotgan savdo tangliklaridan ta’sirlanadi. Trump ma’muriyati davrida potentsial tariflar yoki AI chiplarini Xitoyga eksport qilishdagi cheklovlar ta’minot zanjirini buzishi yoki an’anaviy bozorlarga kirishni cheklashi mumkin.

- *Chip sektoridagi raqobat*: Broadcom AI va tarmoq yechimlari sohasida AMD va NVIDIA kabi kompaniyalardan raqobat bosimiga duch kelmoqda. NVIDIA’ning AI GPU’lardagi hukmronligi va Intel’ning qayta tiklanishi (Broadcom uning chip biznesiga qiziqishi haqida xabarlar bor) Broadcom’ning bozor ulushini kamaytirishi mumkin.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.