Boeing biznesining tiklanishi davom etmoqda va BA aksiyalari 292 USD tomon o‘sish potensialini сақлаб qolmoqda

The Boeing Company 2026 yil 1-chorak natijalarini bozor kutganidan yuqori darajada e’lon qildi va samolyot yetkazib berishlarining oshishi biznes tiklanishi reja asosida davom etayotganini tasdiqladi. Shu bilan birga, BA aksiyalari kompaniyaning davom etayotgan tiklanishiga tikilgan pozitsiya bo‘lib qolmoqda va asosiy ssenariy 292 USD tomon harakatni nazarda tutadi.

The Boeing Company (NYSE: BA) 2026 yil 1-chorak natijalarini bozor kutganidan yuqori darajada e’lon qildi. Daromad 14% ga oshib, 22.22 milliard USD ga yetdi, sof zarar esa bir yil avvalgi 31 million USD bilan solishtirganda 7 million USD gacha qisqardi. Har bir aksiya uchun zarar ham tahlilchilar prognozidan sezilarli darajada yaxshiroq chiqdi.

Ushbu natijalarga asosan commercial aircraft yetkazib berishlarining 143 ta samolyotgacha oshishi sabab bo‘ldi, bu esa 2019 yildan buyon eng kuchli birinchi chorak natijasini qayd etdi. Commercial Airplanes segmentidagi daromad 13% ga oshdi, mudofaa biznesi 21% ga kengaydi, xizmatlar segmenti esa daromadni 6% ga oshirdi. Biroq Boeing hali ham pul yo‘qotishda davom etmoqda: chorak uchun erkin pul oqimi manfiy bo‘lib, 1.45 milliard USD ni tashkil etdi, bu bir yil avval qayd etilgan 2.29 milliard USD chiqim bilan taqqoslaganda yaxshilanishdir. Pul oqimiga asosiy bosim ishlab chiqarish quvvatlarining kengayishi, kapital xarajatlarning oshishi va yangi dasturlar bilan bog‘liq sertifikatlash xarajatlari sabab bo‘ldi.

Rahbariyat 2026 yilda keyingi tiklanishga e’tibor qaratishda davom etmoqda. Boeing hali ham to‘liq yil uchun 1–3 milliard USD diapazonida ijobiy erkin pul oqimiga erishishni, 2026 yil yozigacha 737 ishlab chiqarishni oyiga 47 ta samolyotgacha oshirishni va 737-7 hamda 737-10 sertifikatsiyasini yil oxirigacha yakunlashni kutmoqda.

Ushbu maqola The Boeing Company’ni ko‘rib chiqadi, uning asosiy daromad manbalarini bayon qiladi va choraklik natijalarini umumlashtiradi. Shuningdek, u BA bo‘yicha fundamental va texnik tahlilni taqdim etadi, bu esa 2026 kalendar yili uchun Boeing aksiyalari prognoziga asos bo‘ladi.

The Boeing Company haqida

The Boeing Company — dunyodagi eng yirik aerokosmik va mudofaa kompaniyalaridan biridir. U 1916-yil 15-iyulda Uilyam Boeing tomonidan Sietl (Vashington) shahrida tashkil etilgan. Kompaniya tijorat samolyotlari, harbiy texnika, sun’iy yo‘ldoshlar, raketa tizimlari va kosmik texnologiyalarni loyihalash, ishlab chiqarish va sotish bilan shug‘ullanadi. Bundan tashqari, Boeing qo‘llab-quvvatlovchi xizmatlar va moliyaviy yechimlar ham taklif etadi.

Boeing aksiyalari birinchi bor 1962-yilda ommaga taklif etilgan bo‘lib, kompaniya NYSEda “BA” tickeri ostida ro‘yxatga olingan.

The Boeing Company’ning asosiy daromad yo‘nalishlari

Boeing kompaniyasi daromadni quyidagi manbalardan oladi:

- Commercial Airplanes (BCA): tijorat havo kemalari ishlab chiqarish va sotish – jumladan, 737, 767, 777 va 787 Dreamliner modellari. Bu kompaniyaning daromad bo‘yicha eng katta segmentidir, biroq ayni paytda bozordagi talab o‘zgarishlariga, regulyator nazoratiga va texnik xatarlarga eng sezuvchan hisoblanadi. Boeing avvalgi 737 MAX yetkazib berishlar to‘xtatilgan davrdan keyin bozor ulushini tiklash ustida faol ishlamoqda.

- Defense, Space & Security (BDS): harbiy samolyotlar, dronlar, sun’iy yo‘ldosh tizimlari, raketalar va NASA uchun jihozlarni o‘z ichiga oladi. Bu segment AQSh hukumati va ittifoqchi davlatlar bilan uzoq muddatli shartnomalar orqali barqaror daromad keltiradi.

- Global Services (BGS): ekspluatatsiyadan keyingi xizmatlar, texnik xizmat ko‘rsatish, xodimlar tayyorlash, ehtiyot qismlar ta’minoti, raqamli yechimlar va logistika xizmatlarini o‘z ichiga oladi. Ushbu bo‘lim Boeing mijozlar bazasini fuqarolik va mudofaa sektorlarida qo‘llab-quvvatlaydi, barqaror foyda va yuqori marjani ta’minlaydi.

- Boeing Capital Corporation (BCC): moliyaviy xizmatlar, shu jumladan lizing va mijozlarni moliyalashtirish. Ushbu segment Boeing mijozlariga, ayniqsa iqtisodiy noaniqlik davrida, samolyot xaridini moliyalashtirishda yordam beradi.

The Boeing Company’ning moliyaviy holati va asosiy xatar omillari

Boeing 2024-yilni 66.5 milliard AQSh dollari daromad bilan yakunladi, bu o‘tgan yilga nisbatan 14% ga kam. Sof zarar 11.8 milliard AQSh dollariga yetdi, bu 2023-yildagi 2.2 milliard AQSh dollar zarar bilan solishtirganda ancha yuqori. Salbiy operatsion pul oqimi 12.1 milliard AQSh dollarni tashkil etdi, bu moliyaviy bosimning jiddiyligini ko‘rsatadi. Shunga qaramay, kompaniya buyurtmalar portfeli hanuz katta – 521 milliard AQSh dollar atrofida bo‘lib, unda 5,500 dan ortiq tijorat samolyotlari buyurtmalari mavjud. Bu esa uzoq muddatli talab barqarorligini ko‘rsatadi (https://investors.boeing.com/investors/overview/default.aspx).

2024-yildagi Boeing’ning moliyaviy natijalariga bir qator salbiy omillar ta’sir ko‘rsatdi. Eng asosiysi – Xalqaro aviatsiya va aerokosmik ishchilar uyushmasi (IAM) tomonidan tashkil etilgan ish tashlash bo‘lib, bu 737, 767 va 777/777X modellari ishlab chiqarilishini to‘xtatdi va yetkazib berish hajmiga jiddiy salbiy ta’sir ko‘rsatdi. Kompaniya, shuningdek, xodimlar qisqartirilishi va ichki qayta tuzilishlar bilan bog‘liq katta qayta tashkil qilish xarajatlariga duch keldi. Mudofaa segmentida esa bir nechta shartnomalardagi qo‘shimcha xarajatlar foydalilikni kamaytirib, marjani yemirdi.

2024-yil oxirida Boeing taxminan 26.3 milliard AQSh dollar naqd pul va bozorlanadigan qimmatli qog‘ozlarga ega edi. Biroq, yuqori darajadagi qarzdorlik va salbiy erkin pul oqimi kompaniyaning moliyaviy barqarorligiga xavf tug‘diradi. Agar bu holat davom etsa, bu Boeing’ning kredit reytinglariga va kelajakdagi dasturlarni moliyalashtirish qobiliyatiga salbiy ta’sir qilishi mumkin.

Shunga qaramay, Boeing rahbariyati operatsiyalarni barqarorlashtirish uchun faol choralar ko‘rmoqda. Ish tashlash yakunlanganidan so‘ng asosiy samolyot modellarini ishlab chiqarish tiklandi. Xarajatlarni kamaytirish va operatsion samaradorlikni oshirish ustida ishlar olib borilmoqda. Ayniqsa, sifat nazoratini kuchaytirish va mahsulot xavfsizligini ta’minlashga e’tibor qaratilmoqda – bu esa mijozlar va aviatsiya regulyatorlari ishonchini qayta tiklash uchun muhim omillardir.

Shu bilan birga, Boeing’ning katta buyurtmalar portfeli, hukumat shartnomalari va tijorat segmentining tiklanish imkoniyati kompaniya uchun barqarorlikka bosqichma-bosqich qaytish asosini yaratmoqda.

The Boeing Company’ning 2025-yil 1-choragi moliyaviy natijalari

23-aprel kuni The Boeing Company 2025-yil 1-chorak (Q1) daromadlari bo‘yicha hisobotni e’lon qildi. Natijalar tahlilchilar kutganidan yaxshi bo‘ldi. Asosiy ko‘rsatkichlar quyidagicha (https://investors.boeing.com/investors/overview/default.aspx):

- Umumiy daromad: 19.49 milliard AQSh dollari (+18%)

- Zarar: 31 million AQSh dollari (2024-yil 1-choragida 355 million AQSh dollari)

- Har bir aksiyadagi zarar: 0.49 AQSh dollari (2024-yil 1-choragida 1.13 AQSh dollari)

- Operatsion marja: 2.4% (2024-yilda -0.5%)

- Erkin pul oqimi: -2.3 milliard AQSh dollari (2024-yilda -3.9 milliard AQSh dollari)

- Yetkazib berilgan samolyotlar soni: 130 ta (+57%)

Segmentlar bo‘yicha daromad:

- Samolyot savdolaridan daromad: 16.14 milliard AQSh dollari (+21%)

- Xizmatlardan daromad: 3.34 milliard AQSh dollari (+1%)

- Commercial Airplanes: 8.14 milliard AQSh dollari (+75%)

- Defense, Space & Security: 6.26 milliard AQSh dollari (-9%)

- Global Services: 5.06 milliard AQSh dollari (o‘zgarish yo‘q)

Boeing’ning 2025-yil 1-chorak hisobotida aviatsiya gigantining tiklanishiga nisbatan ehtiyotkor optimizm aks etdi. Aksiya boshiga moslashtirilgan zarar 0.49 AQSh dollarini tashkil etdi, bu tahlilchilar kutgan 1.24 AQSh dollari zararidan ancha past bo‘lib, bosh direktor Kelli Ortberg tomonidan joriy etilgan choralar samarasini ko‘rsatdi.

Tijorat samolyotlari, xususan 737 MAX yetkazib berilishi 57% ga oshdi va bu 2024-yildagi ish tashlashlar hamda regulyator to‘siqlariga qaramay operatsion barqarorlikni ta’minladi. 737 MAX dasturida ishlab chiqarish sur’atlari bosqichma-bosqich oshmoqda, yil oxiriga kelib oyiga 38 ta samolyot ishlab chiqarilishi rejalashtirilgan.

Buyurtmalar hajmi 545 milliard AQSh dollariga yetdi va 5,600 dan ortiq samolyotni o‘z ichiga oladi – bu esa kelajakdagi daromadlar uchun mustahkam asos yaratmoqda. Pul oqimi bo‘yicha, kompaniya kutilganidan kamroq salbiy oqim ko‘rsatdi va Ortberg 2025-yil 2-choragida ijobiy pul oqimi bo‘lishini bashorat qilmoqda. Jeppesen bo‘limining Thoma Bravo’ga 10.55 milliard AQSh dollariga sotilishi esa moliyaviy holatni mustahkamlashga qaratilgan strategik harakat bo‘ldi.

Shunga qaramay, kompaniya oldida bir nechta jiddiy muammolar qolmoqda. AQSh va Xitoy o‘rtasidagi savdo ziddiyatlari tufayli Xitoy aviakompaniyalari Boeing samolyotlarini qabul qilishni to‘xtatdi va bu kompaniyani boshqa bozorlarni izlashga majbur qilmoqda. Bundan tashqari, iyun oyida Boeing’ga nisbatan 737 MAX halokatlari bilan bog‘liq AQSh hukumati oldida firibgarlik ayblovi bo‘yicha sud jarayoni bo‘lib o‘tishi kutilmoqda.

Hisobot e’lon qilingach, Boeing aksiyalari 6% ga ko‘tarildi, ammo yil boshidan beri ularning umumiy narxi regulyator va geosiyosiy omillar tufayli 9% ga pasaygan. Boeing’ning bozor yetakchiligini saqlab qolayotgani va barqaror mudofaa shartnomalariga ega ekani aksiyalarning hozirgi narxi xavf olishga tayyor investorlar uchun jozibali bo‘lishi mumkinligini anglatadi. FAA tomonidan 737 MAX ishlab chiqarishiga qo‘yilgan cheklovlar va yetkazib berish zanjiridagi muammolar hali ham mavjud, ammo ishlab chiqarish barqarorlashib borayotganidan dalolat beruvchi ijobiy o‘zgarishlar mavjud.

Ortbergning ichki islohotlarni amalga oshirish va investorlar ishonchini qayta tiklash qobiliyati asosiy omil bo‘lib qolmoqda. Agar strategiya muvaffaqiyatli amalga oshirilsa va tashqi xatarlar minimallashtirilsa, Boeing aksiyalari investorlar uchun jozibali aktivga aylanishi mumkin.

The Boeing Company 2025-yil 2-chorak moliyaviy natijalari

The Boeing Company 2025-yil 2-chorak moliyaviy natijalarini 29-iyul kuni e’lon qildi va yana bir bor tahlilchilarning kutganidan yuqori natija ko‘rsatdi. Asosiy ko‘rsatkichlar quyidagilar (https://investors.boeing.com/investors/overview/default.aspx):

- Daromad: 22,75 milliard USD (+35%)

- Sof zarar: 612 million USD (2024-yil 2-chorakda 1,4 milliard USD zarar bilan taqqoslaganda)

- Har bir aksiya uchun zarar: 1,24 USD (2024-yil 2-chorakda 2,90 USD zarar bilan taqqoslaganda)

- Operatsion marja: –0,8% (2024-yil 2-chorakda –6,5% ga nisbatan yaxshilangan)

- Erkin naqd pul oqimi: –200 million USD (2024-yil 2-chorakda –4,3 milliard USD bilan taqqoslaganda)

- Samolyot yetkazib berishlar: 150 dona (+63%)

Segmentlar bo‘yicha daromad:

- Tijorat samolyotlari savdosi: 19,12 milliard USD (+41%)

- Xizmatlar daromadi: 3,62 milliard USD (+8%)

- Tijorat samolyotlari bo‘limi: 10,87 milliard USD (+81%)

- Mudofaa, kosmos va xavfsizlik: 6,61 milliard USD (+10%)

- Global xizmatlar: 5,28 milliard USD (+8%)

2025-yil 2-chorakda Boeing moliyaviy ko‘rsatkichlarini sezilarli darajada yaxshiladi. Yillik o‘sish sur’ati 35% bo‘lib, daromad 22,75 milliard USD ga yetdi va bozor prognozlaridan oshib ketdi. Har bir aksiya uchun zarar oldingi yilgi 2,90 USD dan 1,24 USD ga kamaydi. Erkin naqd pul oqimi –200 million USD darajasida salbiy bo‘lib qoldi, ammo operatsion naqd pul oqimi 200 million USD ijobiyga aylandi. Umumiy buyurtmalar kitobi taxminan 619 milliard USD ga kengaydi, bu 5 900 dan ortiq tijorat samolyotlarini o‘z ichiga oladi.

Tijorat segmenti o‘sishning asosiy omili bo‘ldi: Boeing 150 samolyot yetkazib berdi, bu o‘tgan yilga nisbatan 63% ko‘proq. Ushbu bo‘limdan daromad 81% o‘sib, 10,87 milliard USD ga yetdi. Biroq, operatsion zarar 557 million USD bo‘lib, operatsion marja –5,1% darajasida salbiy qoldi.

Mudofaa, kosmos va xavfsizlik bo‘limida daromad 10% o‘sib, 6,61 milliard USD ga yetdi. Bu segment taxminan 110 million USD ijobiy operatsion foyda ko‘rsatdi va marjasi 1,7% ni tashkil etdi.

Global xizmatlar daromadi 8% oshib, 5,28 milliard USD bo‘ldi. Operatsion foyda 1,05 milliard USD ga yetdi, marjasi esa 20% dan biroz past.

Kompaniya faqat moliyaviy natijalarni yaxshilabgina qolmay, kelajak uchun prognozlar ham berdi. Boeing 2025-yil 4-choragida erkin naqd pul oqimini ijobiyga aylantirishni, 2026-yilda esa sezilarli kuchaytirishni kutmoqda. 2026-yil uchun prognozda 700 dan ortiq samolyot yetkazib berish, taxminan 80 milliard USD daromad, har bir aksiya uchun 3,50 USD daromad va taxminan 5,6 milliard USD erkin naqd pul oqimi ko‘zda tutilgan. To‘liq foydaga qaytish 2026-yilda rejalashtirilgan, chunki 2025-yilda operatsion zararlar davom etishi kutilmoqda, ammo yaxshilanishlar kuzatilmoqda.

Investorlarning reaksiyasi aralash bo‘ldi. Hisobotdan oldin Boeing aksiyalari 52 haftalik maksimumga chiqqan, ammo natijalar e’lon qilingach 4,4% tushdi, garchi kutishlardan yuqori natija ko‘rsatgan bo‘lsa ham. Bu aksiyalar narxi aprel oyidan beri 88% o‘sganidan keyin foyda olish harakatlari va mavjud xavflar fonida ehtiyotkorlik bilan bog‘liq bo‘lishi mumkin.

Boeing 2026-yilda foydaga va ijobiy naqd pul oqimiga qaytishi kutilmoqda, ammo 2025-yilda zarar va operatsion muammolar davom etadi. Investorlar Boeing aksiyalarini baholashda ehtiyotkorlik bilan yondashishlari kerak, ayniqsa yaqinda yuzaga kelgan 88% o‘sishdan keyin. Aksiya o‘rta va uzoq muddatda kompaniyaning tiklanishiga bog‘liq imkoniyatlarni taqdim etishi mumkin, ayniqsa erkin naqd pul oqimi prognozga muvofiq ijobiyga aylansa.

The Boeing Company 2025 yil 3-chorak moliyaviy natijalari

29 oktyabr kuni The Boeing Company 2025 yil 3-chorak bo‘yicha moliyaviy hisobotini e’lon qildi. 2024 yilning shu davri bilan solishtirganda asosiy ko‘rsatkichlar quyidagicha (https://investors.boeing.com/investors/overview/default.aspx):

- Daromad: 23,27 milliard dollar (+30%)

- Sof zarar: 5,34 milliard dollar (2024 yil 3-choragidagi 6,17 milliard dollarlik zarar bilan solishtirganda)

- Aksiyaga to‘g‘ri keladigan zarar: 7,47 dollar (2024 yil 3-choragidagi 10,44 dollarlik zarar bilan solishtirganda)

- Operatsion marja: –21,7% (2024 yil 3-choragidagi –33,6% bilan solishtirganda)

- Erkin pul oqimi: 240 million dollar (2024 yil 3-choragidagi –1,96 milliard dollar bilan solishtirganda)

- Samolyot yetkazib berish: 160 dona (+38%)

Segmentlar bo‘yicha daromad:

- Tijoriy samolyotlar savdosidan daromad: 19,64 milliard dollar (+35%)

- Xizmatlardan daromad: 3,63 milliard dollar (+10%)

- Commercial Airplanes: 11,09 milliard dollar (+49%)

- Defense, Space & Security: 6,90 milliard dollar (+25%)

- Global Services: 5,37 milliard dollar (+10%)

Boeing’ning 2025 yil 3-chorak hisobotini aralash deb baholash mumkin. Kompaniya daromad bo‘yicha kutganlardan yuqori natijalarni ko‘rsatdi, ammo foyda bo‘yicha ancha orqada qoldi. Daromad yillik hisobda 30% ga oshib, 160 ta samolyot yetkazib berish hisobiga 23,3 milliard dollarga yetdi – bu 2018 yildan beri eng yuqori ko‘rsatkich. Biroq, 777X dasturi bilan bog‘liq deyarli 4,9 milliard dollarlik bir martalik xarajat tufayli aksiyaga to‘g‘ri keladigan zarar 7,47 dollargacha kengaydi. Samolyot yetkazib berish 2027 yilga kechiktirilishi rentabellikka zarba berdi, biroq naqd pul oqimi yaxshilandi: erkin pul oqimi bir necha yildan beri ilk bor ijobiy bo‘lib, 240 million dollarni tashkil etdi; bu o‘tgan yilgi deyarli 2 milliard dollarlik yo‘qotishga nisbatan ancha yaxshi natija.

Rahbariyat 2026 yil bo‘yicha batafsil prognoz bermadi, biroq kelgusi yil qiyin bo‘lishini ogohlantirdi, chunki 777X dasturi naqd pulni iste’mol qilishda davom etadi va yaxshilanish erta bilan 2027–2028 yillarda kutilmoqda. Shu bilan birga, asosiy dasturlar – 737, 787, Defense va Services – rekord darajadagi 600 milliard dollardan ortiq buyurtmalar portfeli yordamida barqaror o‘sishni ko‘rsatmoqda.

Chorakning asosiy muammosi 777X kechikishi va shu bilan bog‘liq 4,9 milliard dollarlik zaxira bo‘lib, u daromadlarga jiddiy bosim o‘tkazdi. Boshqa yo‘nalishlarda kompaniya asta-sekin tiklanishda davom etmoqda: 737 ishlab chiqarishi oyiga taxminan 38 ta samolyot darajasida barqarorlashdi, 787 ishlab chiqarish oyiga qariyb 7 taga yetdi, Mudofaa biznesi foydaga qaytdi va Services segmenti ikki xonali foizli o‘sishni ko‘rsatdi. Biroq muammolar saqlanib qolmoqda – ayrim zavodlarda ish tashlashlar davom etmoqda va 777X dasturi bo‘yicha o‘tmishdagi yo‘qotishlar hanuz sezilmoqda.

Ishlab chiqarish sifati yaxshilanmoqda: ishlab chiqarish xatolari va qayta ishlashlar soni 60–75% ga kamaydi, Spirit AeroSystems’dan kelayotgan fuzelyajlar izchilroq bo‘lib qoldi va kompaniya eski 737 MAX samolyotlaridagi o‘zgartirishlarni yakunladi. Shunga qaramay, regulyatorlar hushyorligicha qolmoqda. FAA ishonchni faqat qisman tiklagan va o‘tmishdagi qoidabuzarliklardan so‘ng qat’iy nazoratni saqlab qolmoqda.

Umuman olganda, Boeing barqarorlashish sari qadamlar qo‘ymoqda, biroq bozorlar va regulyatorlar ishonchi hali ham cheklangan. Har qanday yangi sifat muammosi yoki kechikish daromadlarning osh

The Boeing Company Q4 2025 moliyaviy natijalari

The Boeing Company 27 yanvar kuni Q4 2025 natijalarini e’lon qildi. Quyida 2024 yilning shu davri bilan solishtirilgan asosiy raqamlar (https://investors.boeing.com/investors/overview/default.aspx):

- Daromad: 23.95 milliard USD (+57%)

- Sof daromad: 8.22 milliard USD (Q4 2024 dagi 3.86 milliard USD zarar bilan solishtirganda)

- Aksiya boshiga daromad (non-GAAP): 9.92 USD (Q3 2024 dagi 10.44 USD zarar bilan solishtirganda)

- Operatsion marjalar: 35.6% (Q4 2024 dagi -26.5% bilan solishtirganda)

- Erkin pul oqimi: 375 million USD (Q3 2024 dagi -4.10 milliard USD bilan solishtirganda)

- Yetkazib berishlar: 160 dona (+181%)

Segmentlar bo‘yicha daromad:

- Mahsulotlar sotuvi: 20.44 milliard USD (+72%)

- Xizmatlar sotuvi: 3.50 milliard USD (+5%)

- Commercial Airplanes: 11.38 milliard USD (+139%)

- Defense, Space & Security: 7.42 milliard USD (+37%)

- Global Services: 5.21 milliard USD (+2%)

Boeing bozor kutilmalaridan oshib, daromad va foydaning sezilarli o‘sishini qayd etdi. Daromad 23.95 milliard USD ga yetdi, bu o‘tgan yilning shu choragiga nisbatan 57% o‘sish bo‘lib, tahlilchilarning taxminan 22.40 milliard USD atrofidagi prognozidan ancha yuqori. Kompaniya, shuningdek, 9.92 USD miqdorida non-GAAP aksiya boshiga daromadni e’lon qildi, holbuki zarar kutilgan edi. Bundan tashqari, erkin pul oqimi 0.38 milliard USD ni tashkil etdi va uzoq vaqt ichida birinchi marta ijobiyga o‘tdi, bu ham tahlilchilarni hayratda qoldirdi.

O‘sishning asosiy drayveri samolyot yetkazib berishlarning 160 donaga oshishi bo‘ldi, bu Boeing uchun 2018 yildan beri eng yaxshi natija bo‘lib, Q4 2024 bilan solishtirganda tijoriy samolyotlar daromadining yiliga nisbatan 139% ga o‘sishiga sezilarli hissa qo‘shdi. Shuningdek, kompaniyaning raqamli biznesini muvaffaqiyatli sotishi yakuniy natijaga sezilarli ta’sir ko‘rsatdi. Bu ayrim biznes segmentlarida foydalilik muammolari saqlanib qolayotganiga qaramay operatsion natijalarni yaxshilashga yordam berdi.

Biroq, ushbu muvaffaqiyatlarga qaramay, natijalar qisman raqamli aktiv sotuvlaridan olingan bir martalik daromadga bog‘liq bo‘lib qolmoqda. Bu bitimni hisobga olmaganda, operatsion foyda pastroq bo‘lgan bo‘lardi. Boeing hanuz tijoriy va mudofaa segmentlaridagi operatsion marjalar bilan bog‘liq muammolarga duch kelmoqda, bu kompaniya uchun muhim sinov bo‘lib qolmoqda.

Boeing rahbariyati 2026 yilda yaxshilanish davom etishini prognoz qilmoqda, 1–3 milliard USD oralig‘ida erkin pul oqimini kutmoqda, bu tiklanish davom etayotganini ko‘rsatadi. E’tibor 737 MAX ishlab chiqarishini mustahkamlash, sertifikatsiya va 777X kabi yangi modellarning ishga tushirilishiga qaratiladi. Kompaniya, shuningdek, qarz yuklamasini kamaytirish va operatsion samaradorlikni oshirishni davom ettirishni rejalashtirmoqda, bu kelajakdagi barqarorlikka hissa qo‘shishi kerak.

The Boeing Company Q1 2026 moliyaviy natijalari

22 aprelda The Boeing Company 2026 yil 1-chorak moliyaviy natijalarini e’lon qildi. 2025 yilning shu davri bilan taqqoslagandagi asosiy ko‘rsatkichlar quyidagicha (https://investors.boeing.com/investors/overview/default.aspx):

- Revenue: 22.22 milliard USD (+14%)

- Net earnings: –7 million USD (2025 yil 1-chorakdagi 31 million USD zarar bilan taqqoslaganda)

- Earnings per share (non-GAAP): –0.20 USD (2025 yil 1-chorakdagi 0.49 USD zarar bilan taqqoslaganda)

#. Operating margin: 2.0% (–0.4 percentage points)

- Free cash flow: –1.45 milliard USD (2025 yil 1-chorakdagi –2.29 milliard USD bilan taqqoslaganda)

- Deliveries: 143 ta samolyot (+10%)

Revenue by segment:

- Sales of products: 19.00 milliard USD (+18%)

- Sales of services: 2.22 milliard USD (–4%)

- Commercial Airplanes: 9.20 milliard USD (+13%)

- Defense, Space & Security: 7.60 milliard USD (+21%)

- Global Services: 5.37 milliard USD (+6%)

2026 yil 1-chorak uchun Boeing daromad bo‘yicha kutilmalardan yuqori natija ko‘rsatdi va bir nechta asosiy ko‘rsatkichlar bo‘yicha yaxshilanishni namoyish etdi, garchi kompaniya hali ham tiklanish bosqichida bo‘lsa ham. Daromad yilma-yil 14% ga oshdi va bozor konsensusidan yuqori bo‘ldi, bu commercial aircraft yetkazib berishlarining davom etayotgan o‘sishini aks ettiradi. Umumiy buyurtmalar portfeli taxminan 695 milliard USD miqdoridagi rekord darajaga yetdi, jumladan 6,000 dan ortiq commercial aircraft mavjud bo‘lib, bu kelajakdagi kuchli talabni bildiradi.

Daromad o‘sishining asosiy drayveri commercial aircraft yetkazib berishlarining oshishi bo‘ldi – chorak davomida 143 ta samolyot yetkazib berildi, bu Airbus’dan yuqori va o‘tgan yilgi natijadan sezilarli darajada ko‘p bo‘ldi. Bu so‘nggi yillardagi inqirozlardan keyin ishlab chiqarish quvvatlari tiklanayotganini ko‘rsatadi. Defense, Space & Security segmentida ham davom etayotgan geosiyosiy noaniqlik fonida buyurtmalar oshdi, bu esa commercial aviation’dagi qiyinchiliklarni qoplashga yordam berdi.

Biroq strukturaviy muammolar mavjud: marjalar hali ham past, kompaniya operatsion zararlarni qayd etishda davom etmoqda, erkin pul oqimi manfiyligicha qolmoqda va buyurtmalardagi o‘sish hali to‘liq rentabellikka aylangan emas. Ijobiy operatsion foyda va barqaror pul oqimiga qaytish barqaror tiklanish uchun asosiy shart bo‘lib qolmoqda.

Rahbariyat avvalgi 2026 yil prognozini tasdiqladi va 1–3 milliard USD diapazonida ijobiy erkin pul oqimini kutmoqda. Shu bilan birga, ikkinchi chorakda mo‘tadil pul chiqimi kutilmoqda, yilning ikkinchi yarmida esa sezilarli ijobiy pul generatsiyasi prognoz qilinmoqda. 2026 yilda Boeing taxminan 500 dona 737 samolyoti va 90–100 dona 787 samolyotini yetkazib berishni rejalashtirmoqda, 737 MAX ishlab chiqarishi esa yozda oyiga 47 ta samolyotgacha va yangi Everett North ishlab chiqarish liniyasi ishga tushirilgandan keyin oyiga 52 tagacha bosqichma-bosqich oshiriladi.

The Boeing Company uchun asosiy multiple’lar tahlili

Төменде 2026 жылдың 1-тоқсаны нәтижелеріне негізделген және акция бағасы 240 USD кезінде есептелген The Boeing Company үшін негізгі бағалау мультипликаторлары берілген.

| Multiple | Nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 23.02 | ⬤ Бір қарағанда, коэффициент орташа болып көрінеді, бірақ бизнес сатудан түскен бір реттік пайда бұл көрсеткішті айтарлықтай бұрмалайды. |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 2.04 | ⬤ Жетілген компания үшін орташа бағалау. Boeing-тің нарықтық капитализациясы кіріспен сәйкес деңгейде қалып отыр, бұл өсімге қатысты жалпы қалыпты нарық күтулерін көрсетеді. |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 2.32 | ⬤ Қарызды ескергеннен кейін, бағалау консервативті тұрғыдан жоғары болып көрінеді. |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | N/M | ⬤ Еркін ақша ағыны теріс болып қалуда, сондықтан мультипликатор негізінен ақпараттық мәнге ие емес. |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | -0.55% | ⬤ Еркін ақша ағынының кірістілігі теріс. |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 33.87 | ⬤ Бұл көрсеткіштің өзі өте жоғары болып көрінеді, EBITDA бір реттік әсер арқылы қолдау тапқан. |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 50.21 | ⬤ Операциялық пайда негізінде акциялар қымбат болып көрінеді. |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 31.40 | ⬤ Капиталға қатысты премиум өте жоғары. |

| Forward P/E | Oldinga yo‘naltirilgan narx/foyda (P/E) koeffitsienti | 158.30 | ⬤ Күтілетін табыс негізінде де бағалау өте жоғары болып көрінеді. |

| Net Debt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | 4.16 | ⬤ Қарыз жүктемесі жоғары. |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 1.59 | ⬤ Пайыздық төлемдерді жабу деңгейі әлсіз және қауіпсіздік маржасы аз. |

The Boeing Company бағалау мультипликаторлары бойынша қорытынды

Консервативті инвестор үшін Boeing қазіргі уақытта арзан акция болып көрінбейді. Формалды түрде P/E коэффициенті орташа болып көрінуі мүмкін, бірақ ол компанияның digital aviation services және software активтерінің бір бөлігін сатудан түскен бір реттік пайда арқылы көтерілген. Кеңірек қарағанда, жалпы көрініс әлсіз болып қала береді: еркін ақша ағыны теріс, EV/EBITDA және EV/EBIT өте жоғары деңгейде, қарыз айтарлықтай болып қалуда, ал пайыздық төлемдерді жабу деңгейі төмен.

Ақырында, осы кезеңде Boeing компанияның қалпына келуінің жалғасуына, сондай-ақ Trump-тың бизнес делегациясымен Қытайға сапарынан кейін ықтимал жаңа келісімшарттарға жасалған позицияны көбірек білдіреді.

The Boeing Company aksiyalari bo‘yicha mutaxassislar prognozi

- Barchart: 29 аналитиктің 21-і Boeing Holdings акцияларын Strong Buy деп бағалады, 3-еуі Moderate Buy, 4-еуі Hold және 1-еуі Strong Sell. Жоғарғы мақсатты баға 305 USD, ал төменгі шегі 204 USD.

- MarketBeat: 24 аналитиктің 17-сі Buy рейтингін берді, 4-еуі Hold ұсынды және 3-еуі Sell ұсынды. Жоғарғы мақсатты баға 298 USD, ал төменгі шегі 150 USD.

- TipRanks: 16 аналитиктің 15-і Buy рейтингін берді, 1-еуі Hold ұсынды. Жоғарғы мақсатты баға 298 USD, ал төменгі шегі 250 USD.

- Stock Analysis: 16 аналитиктің 10-ы акцияларды Strong Buy, 5-еуі Buy, 1-еуі Hold және 1-еуі Sell деп бағалады. Жоғарғы мақсатты баға 298 USD, ал төменгі шегі 212 USD.

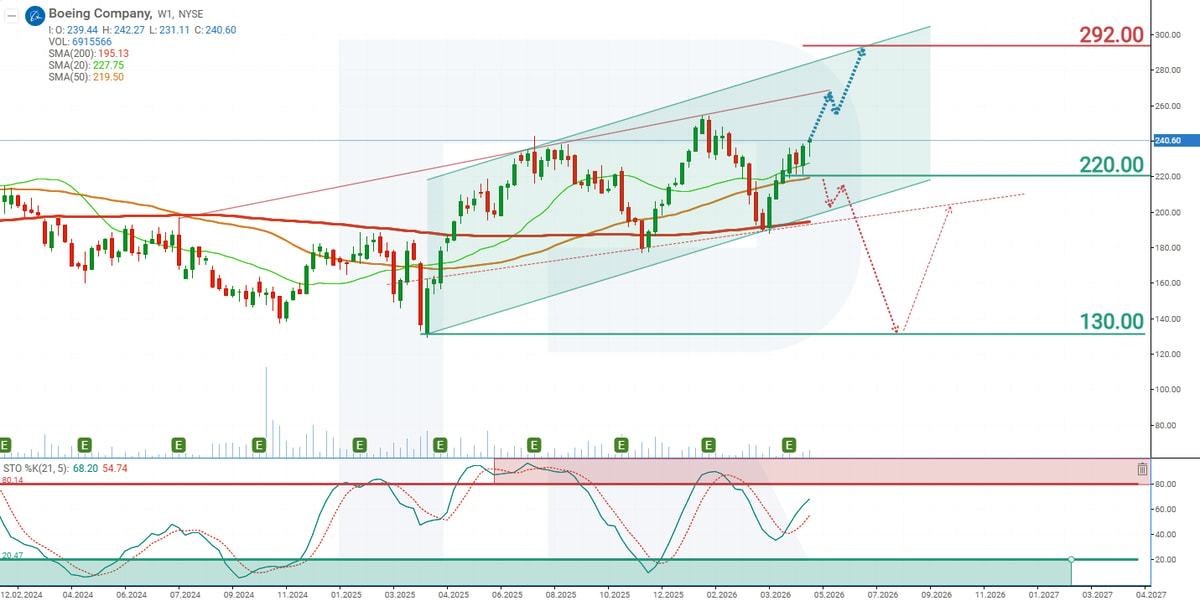

The Boeing Company aksiyalari narxi bo‘yicha 2026-yil prognozi

Апталық графикте BA акциялары өсу арнасы ішінде саудалануда. 200 кезеңдік жылжымалы орташа мән ағымдағы бағадан төмен қалып отыр, бұл кеңірек трендтің өсу бағытында екенін көрсетеді. Stochastic Oscillator 20 мен 80 арасында орналасқан, бұл жоғары импульс әлі сарқылмағанын білдіреді. The Boeing Company акцияларының ағымдағы баға динамикасына сүйене отырып, 2026 жылға арналған ықтимал сценарийлер төмендегідей.

BA акциялары бойынша негізгі болжам арнаның жоғарғы шекарасы 292 USD деңгейіне қарай әрі қарай өсуді болжайды.

Алайда балама сценарийді де ескеру маңызды, себебі техникалық көрініс 220 USD қолдауынан төмен бұзылу жағдайында төмендеу тәуекелін көрсетеді. Апталық таймфреймде Head and Shoulders үлгісінің қалыптасу ықтималдығы көрінеді, бұл акциялардың 130 USD деңгейіне қарай төмендеуіне әкелуі мүмкін. Бұл сценарийдегі негізгі деңгей 200 USD деңгейіндегі neckline болып қала береді. Осы деңгейден төмен бұзылу әрі қарай төмендеу пайдасына қосымша сигнал береді.

Қазіргі уақытта Boeing қалпына келу белгілерін көрсетуді жалғастыруда және оның акцияларының күрт төмендеуіне нақты фундаменталды себептер жоқ. Дегенмен, компания Trump әкімшілігінің саясатына және қорғаныс тапсырыстарындағы өзгерістерге сезімтал болып қала береді. Қосымша тәуекел — ұшақтарға байланысты жаңа оқиғалардың ықтималдығы. Егер 737 MAX эпизодына ұқсас жағдай қайталанса, бұл акцияларға қысымды қайтадан күшейтіп, инвесторлар көңіл-күйін айтарлықтай әлсіретуі мүмкін.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.