Amazon (AMZN): 2026 uchun daromad hisobotidan keyingi korreksiya va o‘sish maqsadlari

Amazon Q4 2025 natijalarini e’lon qildi: daromad o‘sishi va AWS’da kuchli impuls kuzatildi. Biroq, EPS prognozdan past chiqqani va 2026 yilda taxminan 200 milliard USD sarmoya kiritish rejalari ortidan aksiyalar 13% ga tushib ketdi.

Amazon.com, Inc. (NASDAQ: AMZN) Q4 2025 uchun kuchli operatsion natijalarni taqdim etdi. Daromad 213.4 milliard USD ga (+14% yillik) ko‘tarildi, bulut bo‘limi AWS esa daromadni 35.6 milliard USD ga yetkazdi, bu yillik hisobda 24% o‘sishdir. Kompaniya yuqori darajada foydali bo‘lib qolmoqda: operatsion daromad 25.0 milliard USD ga yetdi, sof foyda esa 21.2 milliard USD ni, yoki har bir aksiya uchun 1.95 USD ni tashkil etdi, garchi ayrim raqamlar bir martalik omillar ta’sirida bo‘lgan bo‘lsa-da.

Biroq, bozor ishtirokchilari natijalarga salbiy munosabat bildirdi. Daromad tahlilchilarning kutganidan yuqori bo‘lganiga qaramay, har bir aksiya uchun daromad (EPS) prognozdan 0.02 USD past chiqdi. Qo‘shimcha bosim Q1 2026 uchun yo‘riqnoma (guidance)dan kelib chiqdi: kompaniya daromadni 173.5–178.5 milliard USD, operatsion daromadni esa 16.5–21.5 milliard USD atrofida kutmoqda. Rahbariyat shuningdek 2026 yilda kapital xarajatlariga taxminan 200 milliard USD ajratish rejasini e’lon qildi, asosan AI, bulut infratuzilmasi va maxsus chiplar yo‘nalishiga. Bu shuni anglatadiki, AWS o‘sishi mustahkam bo‘lsa ham, Amazon kengayishni ushlab turish uchun agressiv sarflashga majbur bo‘ladi, bu esa free cash flow va qisqa muddatli rentabellikni bosim ostida qoldirishi mumkin.

Natijada, nisbatan kichik EPS kamchilik rejalashtirilgan AI investitsiyalarining keskin oshishi va texnologiya gigantlari AI’ga investitsiyani ushbu sarmoyalar sezilarli daromad keltirishidan tezroq qilayotgani haqidagi bozor xavotirlari bilan bir vaqtga to‘g‘ri keldi. Shu bois bosim nafaqat Amazon aksiyalarida, balki kengroq texnologiya sektorida ham sezildi.

Ushbu maqola Amazon.com, Inc. kompaniyasini ko‘rib chiqadi, Amazon’ning (AMZN) daromad hisobotiga fundamental tahlil beradi va Amazon.com aksiyalari bo‘yicha texnik tahlilni taqdim etadi, bu esa 2026 yil uchun AMZN narx prognozi asosini shakllantiradi. Shuningdek, kompaniyaning biznes modelini ko‘rib chiqadi, Amazon.com’ga investitsiya qilish xatarlarini baholaydi va Amazon aksiyalari bo‘yicha ekspert prognozlarini yoritadi.

Amazon.com, Inc. haqida

Amazon.com, Inc. dunyodagi eng yirik texnologiya kompaniyalaridan biridir. U 1994-yilda AQShning Sietl shahrida Jeffrey Bezos tomonidan tashkil etilgan. Dastlab kompaniya onlayn tarzda kitob sotishga ixtisoslashgan, ammo keyinchalik ko‘p sohalarni qamrab oluvchi platformaga aylandi. Bugungi kunda Amazon e-commerce bilan shug‘ullanadi, Amazon Web Services (AWS) orqali bulutli hisoblash xizmatlarini taqdim etadi, elektronika (Kindle va Echo kabi) ishlab chiqaradi hamda media xizmatlarini rivojlantiradi, jumladan, oqimli video va kontent ishlab chiqarish.

Kompaniya IPO’sini 1997-yil 15-mayda o‘tkazib, o‘z aksiyalarini NASDAQ’da AMZN belgisi ostida ro‘yxatga oldi.

Amazon.com, Inc.’ning asosiy moliyaviy oqimlari

Amazon daromadi kompaniyaning keng qamrovli, ko‘p sektorli faoliyatini aks ettiruvchi bir nechta asosiy segmentlarga asoslanadi:

- Onlayn chakana savdo: kompaniya nomidan bevosita mahsulotlarni sotish, jumladan, kitoblar, elektronika, kiyim-kechak, maishiy texnika va boshqalar

- Marketplace: kompaniya platformasini uchinchi tomon sotuvchilarga taqdim etish, ular o‘z mahsulotlarini Amazon sayti orqali sotadi. Amazon savdo komissiyalari, pulli saqlash va yetkazib berish xizmatlari hamda boshqa sotuvchi qo‘llab-quvvatlash xizmatlaridan daromad oladi

- Bulutli hisoblash (Amazon Web Services): bu dunyodagi eng yirik bulut xizmati provayderidir. Xizmat server ijarasi, ma’lumot saqlash, katta ma’lumotlarni tahlil qilish vositalari va boshqa bulutli yechimlarni o‘z ichiga oladi. Ushbu segment kompaniyaning barcha boshqa biznes yo‘nalishlariga nisbatan eng yuqori foyda keltiradi

- Obunalar (Amazon Prime va boshqa xizmatlar): oqimli platformalarga (video va musiqa), bulutli saqlash va boshqa mahsulotlarga kirish huquqini taqdim etadi. Ushbu toifaga Kindle Unlimited va Amazon Music Unlimited kabi boshqa xizmatlarga obunalardan tushadigan daromad ham kiradi

- Reklama: raqamli reklama biznesini faol rivojlantirmoqda, jumladan, platformada joylashtirilgan reklamalardan tushadigan daromad, masalan, qidiruv natijalaridagi reklama. Ushbu va boshqa reklama xizmatlaridan daromad so‘nggi yillarda sezilarli darajada oshdi

- Oflayn chakana savdo do‘konlari: jismoniy savdo nuqtalari, jumladan, Amazon Go va Amazon Fresh do‘konlari, Whole Foods Market supermarketlari hamda maxsus kitob va elektronika do‘konlari

- Elektronika va texnologiya savdosi: kompaniyaning o‘z mahsulotlarini ishlab chiqarish va sotish, jumladan, mashhur Kindle eBook’lar, Alexa ovozli yordamchisi bilan Echo aqlli kolonkalari, Fire TV oqim qurilmalari va boshqa texnologik mahsulotlar

- Boshqa yo‘nalishlar: nisbatan kichikroq daromad manbalari, masalan, uchinchi tomonlarga logistika xizmatlari ko‘rsatish, kitob nashriyotida vositachilik qilish (Amazon Publishing), video o‘yinlar ishlab chiqish (Amazon Game Studios), Twitch oqim platformasidan daromad hamda boshqa innovatsion loyihalar

Ushbu turli daromad manbalari Amazon.com, Inc.’ga bozor sharoitlarining o‘zgarishiga bardoshli bo‘lish va turli sohalarda o‘z ta’sirini kengaytirish imkonini beradi.

Amazon.com, Inc. 2024-yil 3-chorak hisobot

Amazon 2024-yil 3-choragini asosiy moliyaviy ko‘rsatkichlar bo‘yicha o‘sish bilan yakunlaganini xabar qildi. Quyida asosiy hisobot ma’lumotlari keltirilgan (https://ir.aboutamazon.com/overview/default.aspx):

- Daromad: 158,9 mlrd. AQSh dollari (+11%)

- Sof foyda: 15,3 mlrd. AQSh dollari (+54%)

- Bir aksiyaga foyda: 1,43 AQSh dollari (+52%)

- Operatsion foyda: 17,5 mlrd. AQSh dollari (+55%)

Segmentlar bo‘yicha daromad:

- Shimoliy Amerika: 95,5 mlrd. AQSh dollari (+8%)

- Operatsion daromad (zarar): 5,7 mlrd. AQSh dollari (+30%)

- Xalqaro: 35,9 mlrd. AQSh dollari (+11%)

- Operatsion daromad (zarar): 1,3 mlrd. AQSh dollari – 2023-yil 3-choragida kompaniya 95 mln. AQSh dollari zarar ko‘rsatgan edi

- Amazon Web Services (AWS): 27,4 mlrd. AQSh dollari (+19%)

- Operatsion daromad (zarar): 10,4 mlrd. AQSh dollari (+49%)

Barcha asosiy moliyaviy ko‘rsatkichlar 2024-yil 3-choragida o‘sish ko‘rsatdi. Xalqaro segment savdo hajmini oshirdi, ammo xarajatlar ham bir vaqtda ortdi. Natijada, bu segment eng zaif bo‘lib qoldi va kichik iqtisodiy silkinishlarda ham zarar ko‘rishi mumkin.

Shimoliy Amerika segmenti kompaniyaning umumiy daromadiga eng katta hissa qo‘shdi, biroq xarajatlari ham eng yuqori bo‘ldi.

AWS Amazon’ning eng istiqbolli va foydali bo‘linmasi bo‘lib qoldi, barqaror o‘sish va yuqori rentabellikni namoyon etdi.

2024-yil 4-chorak uchun Amazon daromadni 181,0 – 188,0 mlrd. AQSh dollari diapazonida prognoz qilmoqda, bu 2023-yilning mos davriga nisbatan 7–11% o‘sishni anglatadi. Operatsion foyda esa 16,0 – 20,0 mlrd. AQSh dollari oralig‘ida bo‘lishi kutilmoqda, bu bir yil avvalgi 13,0 mlrd.dan yuqori.

Amazon.com, Inc. 2024-yil 4-chorak hisobot

Amazon 2024-yil 4-choragini yana asosiy moliyaviy ko‘rsatkichlar o‘sishi bilan yakunlaganini xabar qildi. Hisobotdagi asosiy raqamlar quyidagicha (https://ir.aboutamazon.com/overview/default.aspx):

- Daromad: 187,8 mlrd. AQSh dollari (+10%)

- Sof foyda: 20,0 mlrd. AQSh dollari (+88%)

- Bir aksiyaga foyda: 1,86 AQSh dollari (+86%)

- Operatsion foyda: 21,2 mlrd. AQSh dollari (+60%)

Segmentlar bo‘yicha daromad:

- Shimoliy Amerika: 115,5 mlrd. AQSh dollari (+9%)

- Operatsion daromad (zarar): 9,6 mlrd. AQSh dollari (+43%)

- Xalqaro: 43,4 mlrd. AQSh dollari (+8%)

- Operatsion daromad (zarar): 1,3 mlrd. AQSh dollari – 2023-yil 4-choragida kompaniya 419 mln. AQSh dollari zarar ko‘rsatgan edi

- Amazon Web Services (AWS): 28,8 mlrd. AQSh dollari (+19%)

- Operatsion daromad (zarar): 10,6 mlrd. AQSh dollari (+48%)

Amazon boshqaruvi 2024-yil 4-chorak hisobotiga izoh berar ekan, 2025-yil uchun prognozlarni taqdim etdi, asosan daromad, operatsion foyda va kapital xarajatlarga e’tibor qaratildi. 2025-yil 1-choragi uchun daromad 151,0 – 155,5 mlrd. AQSh dollari oralig‘ida bo‘lishi kutilmoqda, bu konsensus prognozi 158,6 mlrd.dan past. Shu davr uchun operatsion foyda 16,0 mlrd. AQSh dollari deb prognoz qilinmoqda, bu ham tahlilchilarning kutilganidan kam.

Kompaniya shuningdek, kapital xarajatlarda sezilarli o‘sishni e’lon qildi, ular 2025-yilda 105,0 mlrd. AQSh dollariga yetishi mumkin. Bu 2024-yildagi 77,0 mlrd.dan yuqori va 2023-yilda sarflangan 48,0 mlrd.dan ikki baravardan ham ko‘pdir. Ushbu sarmoyalar asosan infratuzilmani rivojlantirishga yo‘naltiriladi, jumladan, AWS bulut biznesini kengaytirish va AI yechimlarini ishlab chiqish.

AWS 2025-yilda Amazon’ning asosiy o‘sish drayveri bo‘lib qolishi kutilmoqda, chunki kompaniyalar bulut infratuzilmasiga o‘tmoqda, xarajatlarni optimallashtirish davri tugadi va AI yechimlariga talab ortmoqda. Kompaniya sun’iy intellektni “hayotda bir marta uchraydigan imkoniyat” sifatida ta’rifladi.

Ma’lumotlar shuni ko‘rsatadiki, Amazon AWS va AI’ni rivojlantirishga katta mablag‘ sarflamoqda, jumladan, infratuzilmaga sezilarli investitsiya kiritmoqda. Biroq, 2025-yil 1-chorak uchun daromad va operatsion foyda prognozining kutilgandan past bo‘lishi investorlarni hafsalasini pir qildi va aksiyalar narxiga salbiy ta’sir ko‘rsatdi.

Amazon.com, Inc. 2025-yil 1-chorak hisobot

1-may kuni Amazon.com 2025-yil 31-martda yakunlangan 1-chorak hisobotini e’lon qildi. Quyida 2024-yilning shu davri bilan solishtirilgan asosiy ko‘rsatkichlar keltirilgan (https://ir.aboutamazon.com/overview/default.aspx):

- Daromad: 155,66 mlrd. AQSh dollari (+9%)

- Sof foyda: 17,12 mlrd. AQSh dollari (+64%)

- Bir aksiyaga foyda: 1,59 AQSh dollari (+62%)

- Operatsion foyda: 18,40 mlrd. AQSh dollari (+22%)

Segmentlar bo‘yicha daromad:

- Shimoliy Amerika: 92,89 mlrd. AQSh dollari (+8%)

- Operatsion daromad: 5,84 mlrd. AQSh dollari (+17%)

- Xalqaro: 33,51 mlrd. AQSh dollari (+5%)

- Operatsion daromad: 1,01 mlrd. AQSh dollari (+12%)

- Amazon Web Services (AWS): 29,26 mlrd. AQSh dollari (+17%)

- Operatsion daromad: 11,54 mlrd. AQSh dollari (+22%)

Amazon.com, Inc.’ning 2025-yil 1-chorak daromad hisobotida mustahkam natijalar qayd etildi, bu barqaror o‘sish va samarali operatsiyalarni izlayotgan investorlarni jalb qilishi mumkin.

Sof savdo hajmi yiliga 9% ga oshdi, 1,4 mlrd. AQSh dollari miqdoridagi salbiy valyuta kursi ta’siriga qaramay. Bu o‘sish Shimoliy Amerikada 8% va xalqaro bozorlarda 5% o‘sish bilan bog‘liq bo‘lib, iqtisodiy noaniqlik sharoitida Amazon’ning global bozor pozitsiyasini mustahkamlash qobiliyatini tasdiqladi.

Kompaniyaning katta yutug‘i foydaning 64% ga oshishi va operatsion foydaning 22% ga ko‘tarilishi bo‘ldi, bu xarajatlarni optimallashtirish va logistikaning yaxshilanishini aks ettirdi.

Amazon Web Services (AWS), kompaniyaning asosiy foyda manbai, savdoni 17% ga oshirdi va yillik daromadni 117 mlrd. AQSh dollariga yetkazdi. Biroq, tariflar va ehtimoliy retsessiya xavotirlari fonida korporativ xarajatlarning qisqarishi tufayli kutilganidan biroz past natija ko‘rsatdi. Taqqoslash uchun: Microsoft Azure (Intelligent Cloud segmenti tarkibida) 21% ga o‘sdi, Google Cloud esa 28% ga o‘sdi. AWS bozordagi yetakchilik ulushini saqlab qoldi (2025-yil 1-chorakda 29%, Microsoft’ning 22% va Google’ning 10% ga nisbatan), ammo o‘sish sur’atida raqiblaridan ortda qoldi, ehtimol bu yuqori taqqoslash bazasi va korporativ bulut texnologiyalariga investitsiyalar vaqtinchalik sekinlashgani bilan bog‘liq.

Amazon’ning onlayn reklama segmenti 19% ga o‘sib, 13,92 mlrd. AQSh dollari daromad keltirdi va kompaniyaning uchinchi eng yirik daromad manbasiga aylandi.

Ammo hammasi ijobiy bo‘lmadi. Kompaniya mahsulot qaytishlari va tariflar bilan bog‘liq inventarizatsiya tuzatishlari sababli 1 mlrd. AQSh dollari miqdorida yo‘qotishlarni qayd etdi. Bunga Shimoliy Amerikadagi chakana savdodan 800 mln. AQSh dollari va xalqaro bozorlarda 200 mln. AQSh dollari zarar kiradi.

AMZN aksiyalari daromad hisobotidan keyin tushib ketdi. Pasayish AWS o‘sishining sustlashishi va 2025-yil 2-chorak prognozining konservativ bo‘lishi bilan bog‘liq bo‘lib, operatsion foyda 13,0 – 17,5 mlrd. AQSh dollari oralig‘ida bo‘lishi kutilmoqda, konsensus prognozi 17,8 mlrd.dan past. Boshqaruv ehtiyotkorligi tarif siyosati, xususan, Xitoy mahsulotlariga 145% boj qo‘yilishi ehtimoli bilan bog‘liq, bu Amazon mahsulotlarining yarmiga ta’sir qilishi mumkin. Shunga qaramay, prognoz past baholangan ko‘rinadi, bu iste’molchilar talabi barqaror qolsa va AWS o‘sishi tiklansa, kompaniyaga kutilganidan yuqori natijalarni ko‘rsatish imkonini beradi.

Xavflar mavjud bo‘lsa-da, jumladan, tarif bosimi va bulut segmentidagi kuchaygan raqobat (Microsoft va Google tezroq o‘smoqda), ammo Amazon’ning logistika, mijozlar sadoqati va innovatsiyalardagi raqobat ustunliklari muhim bo‘lib qolmoqda.

Amazon.com, Inc. 2025-yil 2-chorak moliyaviy hisobot

31-iyul kuni Amazon.com 2025-yil 30-iyunda yakunlangan 2-chorak hisobotini e’lon qildi. Quyida 2024-yilning shu davri bilan solishtirilgan asosiy ko‘rsatkichlar keltirilgan (https://ir.aboutamazon.com/overview/default.aspx):

- Daromad: 167,70 mlrd. AQSh dollari (+13%)

- Sof foyda: 18,16 mlrd. AQSh dollari (+34%)

- Bir aksiyaga foyda: 1,68 AQSh dollari (+33%)

- Operatsion foyda: 19,17 mlrd. AQSh dollari (+30%)

Segmentlar bo‘yicha daromad:

- Shimoliy Amerika: 100,07 mlrd. AQSh dollari (+11%)

- Operatsion daromad: 7,51 mlrd. AQSh dollari (+48%)

- Xalqaro: 36,76 mlrd. AQSh dollari (+16%)

- Operatsion daromad: 1,49 mlrd. AQSh dollari (+345%)

- Amazon Web Services (AWS): 30,87 mlrd. AQSh dollari (+17%)

- Operatsion daromad: 10,16 mlrd. AQSh dollari (+9%)

Amazon Q2 2025’da daromad va foyda bo‘yicha kutganlardan oshib ketdi, shu bilan birga yuqori operatsion samaradorlikni saqladi. Daromad 13% ga o‘sib 167.7 milliard USD ga yetdi, operating profit 19.2 milliard USD bo‘ldi, sof foyda esa 18.2 milliard USD, yoki har bir aksiya uchun 1.68 USD ni tashkil etdi. Biznes segmentlar turlicha natija ko‘rsatdi: AWS 17.5% qo‘shdi, North America 11% ga o‘sdi, xalqaro biznes 16% ga oshdi. Advertising asosiy o‘sish drayveri bo‘lib, daromad 23% ga ko‘tarilib 15.7 milliard USD ga yetdi va marketplace’dan Prime Video’gacha bo‘lgan platformalar bo‘ylab monetizatsiyani qo‘llab-quvvatladi.

Yilning ikkinchi yarmida kompaniya Q3 2025 daromadini 174 dan 179.5 milliard USD gacha kutdi, operating income esa 15.5 dan 20.5 milliard USD gacha prognoz qilindi. Investorlar buni AI va bulut bo‘yicha yuqori kutilmalar fonida ehtiyotkor nuqtayi nazar sifatida qabul qildi.

Ikkinchi ketma-ket chorakda Amazon’ning AWS o‘sishi raqobatchilardan ortda qoldi. Q2’da AWS daromadi yillik hisobda 17% ga o‘sdi, ammo bu Microsoft Azure (+39%) va Google Cloud (+32%) ga nisbatan sezilarli darajada sekin edi. Buning asosiy sababi AI yuklamalarining notekis taqsimlanishi: Azure o‘sishi OpenAI bilan integratsiya va AI ish yuklamalari bilan rag‘batlantirilgan, Google Cloud esa yirik kelishuvlar va AI data’dan foydalanishdan foyda ko‘rmoqda.

AWS asosan an’anaviy bulut xizmatlariga ega yetuk korporativ mijozlarga xizmat qiladi, bu esa uning o‘sishini barqaror, ammo raqobatchilarnikiga qaraganda kamroq ta’sirli qiladi, chunki ular yangi AI use case’larining ko‘proq sonidan foyda ko‘rmoqda. Bundan tashqari, Amazon AI uchun infratuzilmasini kengaytirishga faol sarmoya kiritmoqda, bu xarajatlarni oshiradi va marjalarni vaqtincha kamaytiradi.

Natijada, sekinroq o‘sish sur’atlari AWS pozitsiyasini yo‘qotayotganini anglatmaydi. Amazon AI uchun zarur infratuzilmani qurmoqda va imkoniyatlarini bosqichma-bosqich kengaytirmoqda.

Amazon.com, Inc. Q3 2025 daromad natijalari

Amazon.com Q3 2025 daromad natijalarini 30 October kuni e’lon qildi, hisobot 30 September’da yakunlangan davrni qamrab oladi. Quyida 2024 yilning shu choragiga nisbatan asosiy ko‘rsatkichlar keltirilgan (https://ir.aboutamazon.com/overview/default.aspx):

- Daromad: 180.17 milliard USD (+13%)

- Sof foyda: 21.19 milliard USD (+38%)

- Aksiya boshiga foyda: 1.95 USD (+37%)

- Operatsion foyda: 17.42 milliard USD (0%)

Segmentlar bo‘yicha daromad:

- Shimoliy Amerika: 106.27 milliard USD (+11%)

- Operatsion daromad: 4.79 milliard USD (–15%)

- Xalqaro: 40.90 milliard USD (+14%)

- Operatsion daromad: 1.20 milliard USD (–8%)

- Amazon Web Services (AWS): 33.01 milliard USD (+20%)

- Operatsion daromad: 11.43 milliard USD (+9%)

Amazon’ning Q3 2025 hisoboti tahlilchilar kutilmalaridan yuqori chiqdi. Daromad 13% ga oshib 180.2 milliard USDga yetdi va bozor konsensusi bo‘lgan taxminan 178 milliard USDdan oshdi, aksiya boshiga foyda esa 1.95 USDga yetdi (prognoz taxminan 1.56 USD). Kompaniya daromad ham, foyda ham bo‘yicha kutilmalardan oshib ketdi. Bir martalik xarajatlarni hisobga olmaganda, natijalar yanada kuchliroq bo‘lardi. Operatsion foyda jami 17.4 milliard USDni tashkil etdi; biroq bu raqamga 4.3 milliard USD miqdoridagi bir martalik to‘lovlar (FTC bilan bog‘liq 2.5 milliard USD va ishdan bo‘shatishlar bilan bog‘liq 1.8 milliard USD) kiritilgan. Ushbu bandlarsiz operatsion foyda taxminan 21.7 milliard USD bo‘lardi, operatsion marja esa e’lon qilingan 9.7%ga nisbatan 12%ni tashkil etardi.

Sof foyda 21.2 milliard USDgacha (+39% y/y) oshdi, biroq uning sezilarli qismi Amazon’ning Anthropic’dagi ulushini qayta baholashdan olingan, asosiy faoliyatiga aloqador bo‘lmagan 9.5 milliard USD miqdoridagi bir martalik foydadan iborat edi.

Segmentlar bo‘yicha natijalar ham kuchli bo‘ldi: Shimoliy Amerika daromadi 11% ga o‘sdi, xalqaro operatsiyalar 14% ga kengaydi, AWS esa 20% ga oshdi – bu so‘nggi 11 chorakdagi eng tez o‘sish sur’ati. AWS taxminan 35% atrofidagi sog‘lom marjani saqlab qoldi, Amazon’ning reklama biznesi esa 20% dan ko‘proq o‘sib, tobora muhimroq daromadlilik manbaiga aylandi.

Rahbariyat kompaniyaning asosiy tayanchlari — retail, reklama va bulut — iste’mol muhitining yumshashiga qaramay, barqaror talabni ko‘rayotganini ta’kidladi. Shuningdek, ular AWS o‘sishi tezlashganini qayd etdi, bunga AI bilan bog‘liq xizmatlarga talab va korxonalarning bulutga migratsiyasi davom etayotgani turtki bo‘ldi.

Q4 2025 bo‘yicha ko‘rsatma ham ijobiy bo‘ldi: Amazon daromadni 206–213 milliard USD (+10–13% y/y) va operatsion foydani 21–26 milliard USD darajasida kutmoqda. Kompaniya shuningdek 2025 yilda kapital xarajatlar jami taxminan 125 milliard USDni tashkil etishini va 2026 yilda yana oshishi kutilayotganini qayd etdi, buning asosiy sababi AWS infratuzilmasi, Trainium va Inferentia AI chip’lari, robototexnika va logistika bo‘yicha investitsiyalardir. Free cash flow investitsiyalar darajasi oshgani sababli 14.8 milliard USDgacha pasaydi.

Amazon.com, Inc. Q4 2025 earnings results

5-fevral kuni Amazon.com, Inc. (NASDAQ: AMZN) 31-dekabrda yakunlangan davr uchun Q4 2025 moliyaviy hisobotini e’lon qildi. 2024-yilning shu davri bilan taqqoslaganda asosiy ko‘rsatkichlar (https://ir.aboutamazon.com/overview/default.aspx):

- Revenue: 213.38 milliard USD (+14%)

- Net income: 21.19 milliard USD (+6%)

- Earnings per share: 1.95 USD (+5%)

- Operating profit: 24.98 milliard USD (+18%)

Segmentlar bo‘yicha daromad:

- North America: 127.08 milliard USD (+10%)

- Operating income: 11.47 milliard USD (+24%)

- International: 50.72 milliard USD (+17%)

- Operating income: 1.04 milliard USD (–21%)

- Amazon Web Services (AWS): 35.58 milliard USD (+24%)

- Operating income: 12.47 milliard USD (+17%)

Amazon’ning Q4 2025 hisoboti bozor kutganlariga nisbatan aralash natijalarni ko‘rsatdi. Kompaniya 213.4 milliard USD daromadni qayd etdi, bu o‘tgan yilning shu choragiga nisbatan 14% ga o‘sish va tahlilchilar prognozidan yuqori. Daromad barcha asosiy segmentlar bo‘yicha o‘sdi: retail sotuvlar oshdi, xalqaro biznes ikki xonali o‘sishni ko‘rsatdi, Amazon Web Services daromadni 24% ga kengaytirdi, bu esa bir nechta choraklardagi eng tez o‘sishni anglatadi.

Earnings per share 1.95 USD bo‘ldi, bu konsensus kutganidan (taxminan 1.97 USD) biroz past, garchi sof foyda mutlaq ko‘rsatkichda yillik hisobda oshgan bo‘lsa ham (20.00 dan 21.19 milliard USD ga).

Izohida rahbariyat infratuzilma investitsiyalarining sezilarli kengayishini ta’kidladi, jumladan 2026 yilda AWS, AI infratuzilmasi, proprietary chips ishlab chiqish, robotics va low Earth orbit satellite networks’ni qo‘llab-quvvatlash uchun taxminan 200 milliard USD sarflash rejalari.

Amazon.com, Inc. moliyaviy hisobotiga investorlarning munosabati

Amazon’ning Q4 2025 natijalari e’lon qilingach, investorlar aksiyalar narxining keskin pasayishi bilan javob berdi, bu esa boshqa texnologiya aksiyalariga ham bosim o‘tkazdi. Amazon aksiyalari 13% ga tushdi va bu pasayish sektor bo‘ylab kayfiyatga sezilarli ta’sir ko‘rsatdi. Pasayish investorlarning kompaniya istiqbollari bo‘yicha xavotirlari bilan bog‘liq bir nechta omillar bilan izohlandi.

Birinchidan, Amazon 2026 yilda kapital xarajatlariga taxminan 200 milliard USD sarmoya kiritish rejasini e’lon qildi, bu bozor kutganidan ancha yuqori. Investorlar buni xatar sifatida qabul qildi, chunki bunday katta investitsiyalar rentabellikka bosim o‘tkazishi va kapital qaytishini kechiktirishi mumkin, ayniqsa AI kabi yo‘nalishlarda ushbu investitsiyalarning qaytimi sekin namoyon bo‘lsa.

Ikkinchidan, kompaniyaning kapital xarajatlar o‘sishi AWS kabi asosiy segmentlardagi daromad o‘sishidan sezilarli darajada tezroq. AWS daromadi oshgan bo‘lsa ham, bu o‘sish bunday katta ko‘lamli investitsiyani oqlash uchun yetarli bo‘lmadi. Bu investorlarning Amazon haddan tashqari agressiv va juda tez sarflayotgani haqidagi xavotirlarini kuchaytirdi.

Bundan tashqari, kengroq bozor asabiyligi ham Amazon aksiyalari narxining tushishiga hissa qo‘shdi. Amazon tegishli bo‘lgan texnologiya sektori yaqinda sotuvlar to‘lqinini boshdan kechirdi, chunki investorlar katta ko‘lamli AI investitsiyasiga kirishayotgan kompaniyalar yetarli daromad qaytarishini ta’minlashda qiynalishi mumkinligidan xavotirda. So‘nggi ma’lumotlar yirik texnologiya kompaniyalarining jami AI investitsiyasi hozir 600 milliard USD’dan oshganini ko‘rsatadi. Kapital xarajatlar o‘sishi ushbu texnologiyalarning foyda ishlab chiqarish qobiliyatidan tezroq ketayotgani, qaytish ko‘rinishi esa cheklangan va noaniq ekanidan xavotirlar bor.

Bundan tashqari, AQSh hukumat obligatsiyalari rentabelligining oshishi fixed-income instrument’larni yanada jozibador va nisbatan xavfsiz investitsiyalarga aylantirdi. Ushbu omillar yig‘indisi Amazon aksiyalari narxining sezilarli pasayishiga olib keldi: har bir aksiya uchun daromaddagi kichik kamchilik hamda xarajatlarning ortishi texnologiya sektori bo‘ylab kengroq sell-off’ni qo‘zg‘atdi.

Amazon.com, Inc.’ning asosiy baholash multiplikatorlari tahlili

Quyida Q4 2025 natijalariga asoslangan Amazon.com, Inc. uchun asosiy valuation multiple’lar keltirilgan, hisob-kitob 208 USD aksiya narxidan foydalangan holda amalga oshirilgan.

| Multiplikator | Bu nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 29.3 | ⬤ Valuation keskin ko‘rinmasa-da, daromad o‘sishi sekinlashsa, xavfsizlik zaxirasi cheklanganligicha qoladi. |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 3.1 | ⬤ Amazon uchun o‘rtacha. |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 3.2 | ⬤ Asosan P/S bilan mos: kapital tuzilmasi manzarani sezilarli o‘zgartirmaydi va valuation o‘sish hamda margin kengayishi kutganlariga bog‘langan. |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 292 | ⬤ Katta investitsiya sarflari fonida free cash flow keskin siqilgani sabab juda qimmat. |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 0.5% | ⬤Juda past. |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 15.2 | ⬤ Biroz yuqori, ammo AWS va advertising biznesi sifati hisobga olinsa oqlanishi mumkin. |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 28.4 | ⬤ Joriy operatsion foydaga nisbatan nisbatan yuqori narx. |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 5.5 | ⬤ Amazon uchun bu ko‘rsatkich ikkinchi darajali ahamiyatga ega, biroq bozor kompaniyani book value’dan sezilarli yuqori baholayotganini aks ettiradi. |

| Net Debt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | 0.35 | ⬤ Past leverage. |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 35 | ⬤ Foiz xarajatlari keng xavfsizlik marjasi bilan qoplanadi; stavkalarning oshishi o‘zi alohida asosiy xatar omili emas. |

Amazon.com, Inc. baholash tahlili – xulosa

Amazon rentabellik va operatsion barqarorlik nuqtayi nazaridan kuchli bo‘lib qolmoqda: biznes sezilarli daromad ishlab chiqaradi va foiz to‘lovlari bemalol qoplanadi. Biroq, cash flow nuqtayi nazaridan vaziyat kamroq qulay. Katta ko‘lamli investitsiyalar sababli free cash flow sezilarli kamaydi, bu P/FCF multiple’ni yuqori ko‘rinishga keltirdi va FCF yield’ni deyarli nolga yaqinlashtirdi. Bu shuni anglatadiki, agar bozor o‘sish sur’atlari yoki yirik investitsiyalar qanchalik tez qaytish berishi haqida shubha qila boshlasa, joriy aksiya narxi faqat cheklangan xavfsizlik zaxirasini taklif qiladi.

Kelgusi yil davomida Amazon aksiyalari uchun hal qiluvchi omil rentabellikning o‘zi emas, balki AWS dinamikasi, marjalar va free cash flow bo‘ladi. Agar FCF tiklana boshlasa, kompaniya valuation’i ancha sog‘lom ko‘rinadi. Aks holda, multiple contraction bilan bog‘liq korreksiya xatari yuqori bo‘lib qoladi.

Amazon.com aksiyalari bo‘yicha 2026-yil ekspert prognozlari

- Barchart: 57 tahlilchidan 49 tasi Amazon aksiyalarini Strong Buy deb baholadi, 5 tasi Moderate Buy, 3 tasi Hold. Yuqori narx maqsadi 360 USD, pastki chegara 175 USD.

- MarketBeat: 59 tahlilchidan 55 tasi aksiyalarga Buy reytingini berdi, 4 tasi Hold tavsiya qildi. Yuqori narx maqsadi 360 USD, pastki chegara 175 USD.

- TipRanks: 44 mutaxassisdan 41 tasi Buy tavsiya qildi, 3 tasi Hold dedi. Yuqori narx maqsadi 325 USD, pastki chegara 175 USD.

- Stock Analysis: 45 ekspertdan 20 tasi aksiyalarni Strong Buy, 23 tasi Buy, 2 tasi Hold deb baholadi. Yuqori narx maqsadi 325 USD, pastki chegara 175 USD.

Amazon.com, Inc. aksiyalari narxi prognozi – 2026

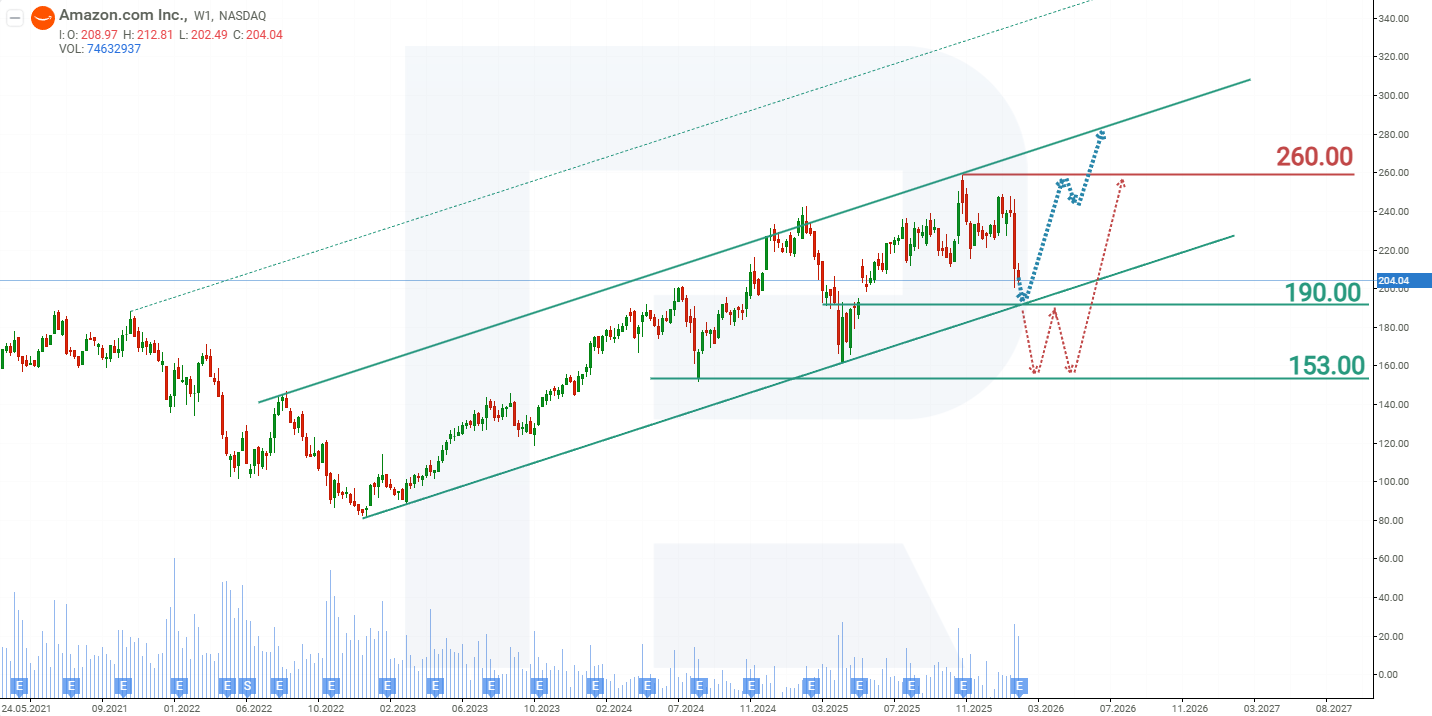

Haftalik grafikda Amazon.com (AMZN) aksiyalari o‘suvchi kanal ichida savdo qilmoqda. Q4 2025 hisobotidan keyin aksiya narxi pastga harakat qildi; biroq bu pasayish kengroq uptrend ichidagi korreksiya chegarasida qolmoqda. Eng yaqin support 190 USD atrofida, u o‘suvchi trendline bilan ham mos keladi, bu darajani asosiy support hududi sifatida kuchaytiradi. Amazon.com’ning joriy aksiya dinamikasiga tayangan holda, 2026 uchun ehtimoliy ssenariylar quyidagicha:

AMZN aksiyalari bo‘yicha base-case prognoz 190 USD’dagi support’ni test qilishni, so‘ng rebound va o‘suvchi kanal ichida o‘sishning davom etishini nazarda tutadi. Birinchi upside target 260 USD resistance darajasi bo‘ladi. Agar bu daraja buzib o‘tilsa, keyingi target kanalning yuqori chegarasi 290 USD bo‘ladi.

AMZN aksiyalari bo‘yicha alternativ prognoz 190 USD support darajasidan pastga break bo‘lishini ko‘zda tutadi. Bu ssenariyda aksiya narxi 153 USD tomon pasayishi mumkin, u yerda consolidation diapazoni shakllanib, so‘ng yuqoriga harakatning ehtimoliy qayta tiklanishi kuzatilishi mumkin.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.