Alibaba bulut va AI yo‘nalishida pozitsiyasini mustahkamlamoqda, foydalilikdan ko‘ra o‘sishni ustuvor qo‘ymoqda

Alibaba daromadlar o‘sishini va bulut hamda AI segmentlarida barqaror progressni qayd etdi, biroq xarajatlar va investitsiyalarning oshishi sababli foydalilik sezilarli darajada pasaydi. Shunga qaramay, Alibaba aksiyalari yuqoriga yo‘naltirilgan trendda qolmoqda.

Alibaba’ning 2025-yil sentyabr choragi natijalari aralash bo‘ldi: daromadlar yiliga 5% ga oshib, 34,8 milliard AQSh dollariga yetdi va biroz bo‘lsada analitiklar kutganidan yuqori bo‘ldi. Sotilgan Sun Art va Intime bizneslarini hisobga olmaganda, organik o‘sish yiliga qariyb 15% ni tashkil etgan bo‘lardi. Biroq foydalilik ko‘ngildagidek bo‘lmadi – non-GAAP sof foyda 72% ga qisqarib, 1,45 milliard AQSh dollarini tashkil qildi va taxminan 0,61 AQSh dollariga teng moslashtirilgan EPS bozor prognozlaridan qariyb 20% past bo‘lib chiqdi.

Eng kuchli natijalar bulut va sun’iy intellekt segmentlarida kuzatildi: Cloud Intelligence Group daromadlarini yiliga 34% ga oshirdi, ichki e-kommersiya 16% ga kengaydi, xalqaro operatsiyalar esa 10% ga o‘sdi. Shunga qaramay, ushbu foydaning katta qismi tezkor savdo yo‘nalishida subsidiyalar, marketing va logistika xarajatlarining oshishi, shuningdek AI infratuzilmasiga kiritilayotgan investitsiyalar ortishi bilan qoplandi.

Menejment aniq foyda yoki daromad yo‘riqnomalarini taqdim etmadi, biroq sentyabr choragi tezkor savdo bo‘yicha subsidiya xarajatlari cho‘qqisi bo‘lganini ta’kidladi; kelgusi choraklarda bir buyurtma uchun foydalilik va umumiy xarajat samaradorligi yaxshilanishi kutilmoqda.

Ushbu maqola Alibaba Group Holding Limited faoliyatini ko‘rib chiqadi, kompaniyaning asosiy daromad manbalarini bayon etadi va Alibaba Group (BABA) bo‘yicha fundamental tahlil hamda BABA aksiyalari bo‘yicha texnik tahlilni taqdim etadi, bu esa 2025-yilga mo‘ljallangan Alibaba aksiyalari prognozining asosini tashkil etadi.

Alibaba Group Holding Limited haqida

Alibaba Group Holding Limited — Xitoyning eng yirik texnologik kompaniyasi. 1999-yilda Xanchjou shahrida Jyek Ma (Ma Yun nomi bilan ham tanilgan) va uning jamoasi tomonidan asos solingan kompaniya e-tijorat, bulutli hisoblash, moliyaviy texnologiyalar, logistika hamda media va ko‘ngilochar sohalarda faoliyat yuritadi. Uning platformalari (AliExpress, Taobao va Tmall) butun dunyo bo‘ylab millionlab xaridor va sotuvchilarni bog‘laydi. Alibaba shuningdek, Sun’iy intellekt (AI) va innovatsion texnologiyalarni faol rivojlantirmoqda hamda global raqamli iqtisodiyotda muhim rol o‘ynamoqda.

Alibaba’ning birlamchi ommaviy taklifi (IPO) 25,0 milliard AQSh dollari jalb qildi va 2014-yil 19-sentyabr kuni Nyu-York fond birjasida BABA tikkeri ostida bo‘lib o‘tdi. O‘sha paytda bu tarixdagi eng yirik IPO edi.

Alibaba Group Holding Limited’ning asosiy moliyaviy oqimlari

Alibaba Group’ning daromad oqimlari quyidagi asosiy yo‘nalishlarga bo‘lingan:

- E-tijorat: Alibaba.com, AliExpress, Lazada, Taobao va Tmall platformalaridan daromadlar, shuningdek savdo komissiyalari, reklama xizmatlari va obunalar

- Bulutli hisoblash: ma’lumotlar saqlash, AI-ga asoslangan mahsulotlar, analitik prognozlar va korporativ texnologiyalarni o‘z ichiga olgan bulut yechimlarini taqdim etish uchun Alibaba Cloud’dan tushum

- Logistika: Cainiao Network xizmatlaridan moliyaviy tushumlar — ichki va xalqaro yetkazib berishlarni soddalashtiruvchi logistika platformasi

- Media va ko‘ngilochar xizmatlar: Youku oqim platformasi, kino ishlab chiqarish, kontent yaratish va reklama kabi raqamli xizmatlardan daromad

- Moliyaviy texnologiyalar: Ant Group bilan hamkorlik orqali Alibaba moliyaviy va to‘lov xizmatlarini ko‘rsatishdan daromad oladi

- Boshqa xizmatlar: bu segmentga Alibaba Health, Lingxi Games, Freshippo, Intime, Sun Art, intellektual axborot platformalari, Fliggy, DingTalk va kompaniyaning boshqa bo‘linmalaridan daromadlar kiradi. Ushbu segmentdagi daromad asosan to‘g‘ridan-to‘g‘ri savdolardan shakllanadi

Asosiy moliyaviy oqim manbai — e-tijorat segmenti, xususan Xitoy bozoridagi ichki operatsiyalar.

Alibaba Group Holding Limited – 2024-yil sentyabr choragi daromadlar hisobotı

2024-yil 15-noyabr kuni Alibaba Group Holding Limited 2024-yil 30-sentyabrda yakunlangan davr uchun choraklik natijalarini e’lon qildi. Hisobotdagi asosiy ko‘rsatkichlar quyidagicha (https://www.alibabagroup.com/en-US/investor-relations):

- Daromad: 33,70 milliard AQSh dollari (+5%)

- Sof foyda: 6,20 milliard AQSh dollari (+63%)

- Bir aksiyaga daromad (EPS): 2,59 AQSh dollari (+69%)

Segmentlar bo‘yicha daromad:

- Taobao va Tmall Group: 14,10 milliard AQSh dollari (+1%)

- Cloud Intelligence Group: 4,22 milliard AQSh dollari (+7%)

- International Digital Commerce Group: 4,51 milliard AQSh dollari (+29%)

- Cainiao Smart Logistics Network: 3,51 milliard AQSh dollari (+8%)

- Local Services Group: 2,52 milliard AQSh dollari (+14%)

- Digital Media and Entertainment Group: 0,81 milliard AQSh dollari (-1%)

- Boshqalar: 7,43 milliard AQSh dollari (+9%)

Natijalar bo‘yicha izohlarda bosh direktor (CEO) Eddie Wu bulut yechimlari va AI mahsulotlaridan olingan daromadlarning kuchli o‘sishini ta’kidladi. U shuningdek, Taobao va Tmall platformalarida to‘lov va logistika xizmatlarini yaxshilashga qaratilgan asosiy hamkorlar bilan strategik kelishuvlarni tilga oldi.

2024-yil sentyabr choragi uchun Alibaba Group’ning sof foydasi yiliga 63% ga sezilarli oshdi, asosan kompaniya investitsiyalarining ijobiy qayta baholanishi hisobiga.

Taobao va Tmall platformalarini o‘z ichiga olgan e-tijorat segmenti buyurtmalar hajmi va mijozlar xizmatlaridan tushadigan daromadlarning ikki xonali o‘sishi bilan qo‘llab-quvvatlangan barqaror o‘sishni ko‘rsatdi; bu Alibaba’ning ichki bozordagi pozitsiyasini yanada mustahkamladi. Alibaba Cloud’dan tushum 7% ga oshdi; bunda AI bilan bog‘liq mahsulotlardan olinadigan tushumlarning uch xonali o‘sishi hal qiluvchi rol o‘ynadi. Bir qator biznes birliklarida xarajatlarni optimallashtirish va operatsion samaradorlikni yaxshilash ham rentabellikni qo‘llab-quvvatladi, bu kompaniyaga davom etayotgan iqtisodiy noaniqlik sharoitida xarajatlarni samarali boshqarish imkonini berdi.

Biroq, sof foyda o‘sishiga qaramay, investitsiyalarni qayta baholash kabi bir martalik elementlarni chiqarib tashlaydigan no-GAAP sof foyda 9% ga kamayib, 5,20 milliard AQSh dollarini tashkil etdi. Kompaniya buni Alibaba Cloud’ga katta investitsiyalar va yillik xizmat haqlari bekor qilingach savdogarlarga berilgan kompensatsiyalar bilan izohladi.

Alibaba shuningdek, 4,1 milliard AQSh dollari miqdorida aksiyalarni qayta sotib olish orqali aksiyadorlarni rag‘batlantirdi.

Alibaba Group Holding Limited – 2024-yil dekabr choragi daromadlar hisobotı

2025-yil 20-fevral kuni Alibaba Group Holding Limited 2024-yil 31-dekabrda yakunlangan davr uchun choraklik daromadlar hisobotini e’lon qildi. Asosiy jihatlar quyidagicha (https://www.alibabagroup.com/en-US/investor-relations):

- Daromad: 38,38 milliard AQSh dollari (+8%)

- Sof foyda: 6,36 milliard AQSh dollari (+333%)

- Bir aksiyaga daromad (EPS): 2,93 AQSh dollari (+13%)

Segmentlar bo‘yicha daromad:

- Taobao va Tmall Group: 18,64 milliard AQSh dollari (+5%)

- Cloud Intelligence Group: 4,34 milliard AQSh dollari (+13%)

- International Digital Commerce Group: 5,17 milliard AQSh dollari (+32%)

- Cainiao Smart Logistics Network: 3,86 milliard AQSh dollari (-1%)

- Local Services Group: 2,32 milliard AQSh dollari (+12%)

- Digital Media and Entertainment Group: 0,75 milliard AQSh dollari (+8%)

- Boshqalar: 7,27 milliard AQSh dollari (+13%)

CEO Eddie Wu kompaniyaning “foydalanuvchi birinchi o‘rinda” strategiyasini ilgari surish va innovatsion AI texnologiyalaridan foydalanishdagi sezilarli yutuqlarini ta’kidladi. U Alibaba raqobatbardosh ustunlikni saqlab qolish uchun bulut texnologiyalari va AI infratuzilmasiga sezilarli investitsiyalarni amalga oshirishda qat’iy davom etishini urg‘uladi.

Uzoq muddatda Alibaba keyingi uch yil ichida bulutli hisoblash va AI’ga 53,00 milliard AQSh dollari investitsiya kiritishni, dunyodagi yetakchi bulut provayderiga aylanishni rejalashtirmoqda.

Kompaniya keyingi chorak uchun aniq moliyaviy prognoz taqdim etmagan bo‘lsa-da, tahlilchilar o‘sish davom etishini kutishmoqda. Biroq 53,00 milliard AQSh dollari miqdoridagi investitsiya e’lon qilinishi investorlar orasida xavotir uyg‘otdi, chunki bu kompaniyaning sof foydasiga bosim o‘tkazishi mumkin.

Alibaba Group Holding Limited – 2025-yil mart choragi daromadlar hisobotı

2025-yil 15-may kuni Alibaba Group Holding Limited 2025-yil 31-martda yakunlangan davr uchun choraklik hisobotini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha (https://www.alibabagroup.com/en-US/investor-relations):

- Daromad: 32,58 milliard AQSh dollari (+7%)

- Sof foyda: 1,65 milliard AQSh dollari (+1203%)

- Bir aksiyaga daromad (EPS): 0,71 AQSh dollari (+296%)

Segmentlar bo‘yicha daromad:

- Taobao va Tmall Group: 13,96 milliard AQSh dollari (+9%)

- Cloud Intelligence Group: 4,15 milliard AQSh dollari (+18%)

- International Digital Commerce Group: 4,62 milliard AQSh dollari (+22%)

- Cainiao Smart Logistics Network: 2,97 milliard AQSh dollari (-12%)

- Local Services Group: 2,22 milliard AQSh dollari (+10%)

- Digital Media and Entertainment Group: 0,77 milliard AQSh dollari (+12%)

- Boshqalar: 7,44 milliard AQSh dollari (+5%)

Alibaba Group Holding’ning choraklik hisobotı asosiy yo‘nalishlar bo‘yicha barqaror o‘sishni namoyish etdi. Kompaniya daromadlari o‘tgan yilning shu davriga nisbatan 7% ga oshdi. Asosiy drayver — Taobao va Tmall e-tijorat platformalari bo‘lib, ular 9% o‘sishni qayd etdi. Xalqaro e-tijorat segmenti ham 22% ga ko‘tarilib, Alibaba’ning global miqyosda kengayishga qaratilgan sa’y-harakatlarini ta’kidladi.

Cloud Intelligence Group bo‘linmasi o‘sishga muhim hissa qo‘shishda davom etdi, bunda AI bilan bog‘liq mahsulotlarga kuchli talab hal qiluvchi rol o‘ynadi.

Shunga qaramay, ushbu kuchli ko‘rsatkichlarga qaramasdan, kompaniyaning sof foydasi tahlilchilar kutilmalaridan past bo‘ldi va bu Alibaba’ning AQShdagi aksiyalarining 7% ga pasayishiga olib keldi. Qo‘shimcha bosim Xitoyda iste’mol faolligining zaiflashuvi va raqobatning kuchayishidan kelib chiqdi.

Alibaba rahbariyati 2025-yilning ikkinchi yarmida daromadlarning ikki xonali o‘sishiga qaytishga ishonch bildirdi. Buni bulut texnologiyalari va sun’iy intellektga doimiy investitsiyalar qo‘llab-quvvatlashi kutilmoqda. Kompaniyaning innovatsiyalar va raqamli transformatsiyaga qaratilgan strategik e’tibori keyingi kengayish uchun mustahkam poydevor yaratdi.

Alibaba Group Holding Limited 2025-yil iyun choragi hisobotı

2025-yil 29-avgust kuni Alibaba Group Holding Limited 30-iyunda yakunlangan 2025-yil iyun choragi natijalarini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha (https://www.alibabagroup.com/en-US/investor-relations

):

- Daromad: 34,57 milliard AQSh dollari (+2%)

- Sof foyda: 5,92 milliard AQSh dollari (+76%)

- Bir aksiyaga daromad (EPS): 2,51 AQSh dollari (+82%)

Segmentlar bo‘yicha daromad:

- Alibaba China E-commerce Group: 19,55 milliard AQSh dollari (+10%)

- Alibaba International Digital Commerce Group: 4,85 milliard AQSh dollari (+19%)

- Cloud Intelligence Group: 4,66 milliard AQSh dollari (+26%)

- Boshqalar: 8,18 milliard AQSh dollari (-28%)

Ichki iste’mol talabi sekinlashuvi va strategik ustuvor yo‘nalishlarga investitsiyalar ortishi fonida Alibaba 2025-yil iyun choragi uchun aralash natijalar ko‘rsatdi. Umumiy daromad yiliga atigi 2% ga o‘sib, 247,65 milliard yuan (34,57 milliard AQSh dollari) ni tashkil etdi va biroz bo‘lsada analitiklar kutganidan past bo‘ldi. Biroq sotilgan Sun Art va Intime aktivlarini hisobga olmaganda, asosiy segmentlardagi organik o‘sish qariyb 10% ni tashkil etdi, bu esa ichki biznes transformatsiyasining davom etayotganidan dalolat beradi.

Eng ijobiy dynamika bulut segmentida kuzatildi, bu yerda daromad yiliga 26% ga oshdi; bunga AI yechimlariga bo‘lgan talabning ortishi va o‘z infratuzilmasiga kiritilayotgan investitsiyalar sabab bo‘ldi. Kompaniya Qwen brendi ostida o‘zining katta til modellari ustida ishlamoqda va NVIDIA kabi yetkazib beruvchilarga bog‘liqlikni kamaytirishga qaratilgan maxsus AI chiplarni ishlab chiqishda davom etmoqda. AliExpress, Trendyol va Cainiao’ni o‘z ichiga oluvchi xalqaro segment ham asosiy mintaqalarda kengayish va logistika imkoniyatlarining mustahkamlanishi hisobiga yiliga 19% ga kuchli o‘sishga erishdi.

Ichki e-kommersiya segmenti (Xitoy) 10% ga o‘sdi, biroq “instant-commerce” tashabbuslariga agressiv investitsiyalar tufayli marjalar bosim ostida qoldi. Alibaba tezkor yetkazib berish bozorida Meituan va JD.com bilan qattiq raqobatga duch kelmoqda, bu esa xarajatlarning ortishiga va operatsion samaradorlikning pasayishiga olib kelmoqda. Menejment ushbu segment keyingi uch yil ichida yiliga 1 trillion yuan (139,6 milliard AQSh dollari) miqdorida GMV (Gross Merchandise Value) shakllantirishini kutmoqda, garchi hozircha bu foydalilikka salbiy ta’sir ko‘rsatayotgan bo‘lsa ham.

GAAP bo‘yicha sof foyda 78% ga oshib, 43,1 milliard yuan (6,01 milliard AQSh dollari) ni tashkil qildi, bu asosan Trendyol’dagi ulushni sotish va investitsiyalarni qayta baholash bo‘yicha bir martalik daromadlar hisobiga sodir bo‘ldi. Biroq moslashtirilgan foyda 18% ga qisqarib, 4,91 milliard AQSh dollarigacha pasaydi va EBITDA 14% ga kamaydi; bu kompaniyaning real operatsion faoliyati ko‘rsatkichlarini aniqroq aks ettiradi.

Daromadlar, marjalar yoki investitsiya xarajatlari bo‘yicha aniq prognozlar taqdim etilmadi. Biroq hisobotga ilova qilingan sharhlarda menejment ikki strategik ustuvor yo‘nalishga faol investitsiyalarni davom ettirayotganini ta’kidladi:

iste’mol (Consumption) va AI + Cloud. Kapital xarajatlari (CapEx) va pul oqimlari bulut va AI infratuzilmasiga kiritilayotgan investitsiyalar tufayli kelgusi choraklarda odatdagidan yuqori darajada qolishi, shundan so‘ng esa, asosan bulut segmentida monetizatsiya jarayoni tezlashishi bilan normalizatsiya bo‘lishi kutilmoqda. Menejment GenAI yuklamalari hisobiga bulut biznesida yanada tezlashgan o‘sishni kutmoqda. E-kommersiyada esa asosiy e’tibor foydalanuvchilar bazasini va buyurtmalar hajmini kengaytirishga qaratilgan bo‘lib, undan keyin monetizatsiya keladi. Xalqaro segmentda esa asosiy mintaqalarda (Yevropa, Yaqin Sharq va Koreya) pozitsiyalarni mustahkamlash, samaradorlikni oshirish (AliExpress, Trendyol) hamda logistika (Cainiao) integratsiyasini yanada chuqurlashtirishga urg‘u berilgan.

Alibaba Group Holding Limited’ning 2025-yil sentyabr choragi natijalari

2025-yil 29-avgust kuni Alibaba Group Holding Limited 2025-yil 30-sentyabrda yakunlangan sentyabr choragi bo‘yicha hisobotini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha:

- Daromad: 34,81 milliard AQSh dollari (+5%)

- Sof foyda: 1,45 milliard AQSh dollari (–72%)

- Bir aksiyaga daromad (EPS): 0,61 AQSh dollari (–71%)

Segmentlar bo‘yicha daromadlar:

- Alibaba China E-commerce Group: 18,62 milliard AQSh dollari (+16%)

- Alibaba International Digital Commerce Group: 4,89 milliard AQSh dollari (+10%)

- Cloud Intelligence Group: 5,59 milliard AQSh dollari (+34%)

- Boshqalar: 8,85 milliard AQSh dollari (–25%)

Alibaba’ning 2025-yil sentyabr choragi bo‘yicha hisobotini aralash deb baholash mumkin: daromadlar kutilganidan ko‘ra kuchliroq o‘sdi, biroq foyda keskin pasaydi. Kompaniya 34,8 milliard AQSh dollari miqdorida daromad (yiliga +5% yoki sotilgan Sun Art va Intime aktivlarini hisobga olmaganda +15%) generatsiya qildi, bu analitiklar prognozlaridan biroz yuqori. O‘sish bulut biznesi (+34% y/y) va, jumladan tezkor savdo xizmatlarini ham o‘z ichiga olgan xalqaro e-kommersiya hisobiga ta’minlandi.

Biroq foyda keskin pasaydi: moslashtirilgan sof foyda yiliga 72% ga qisqarib, 1,45 milliard AQSh dollarigacha tushdi, bir aksiyaga daromad esa 0,61 AQSh dollari bo‘lib, kutilgan ko‘rsatkichlardan qariyb 20% past bo‘ldi. Asosiy sabablar — marketing xarajatlarining yuqoriligi, chegirmalar, tezkor savdo yo‘nalishining kengayishi hamda AI va bulut infratuzilmasiga investitsiyalarning ortishi bo‘ldi. Moslashtirilgan EBITA 80% ga qisqarib, 1,27 milliard AQSh dollarini tashkil qildi, erkin pul oqimi esa kapital xarajatlar va aylanma kapital ehtiyojlarining oshishi sababli manfiy ko‘rsatkichga (–3,1 milliard AQSh dollari) aylandi.

Menejment tezkor savdo bo‘yicha xarajatlar allaqachon cho‘qqisiga chiqqanini bildirdi: keyingi chorakda subsidiya va marketing xarajatlari qisqarishi, buyurtma darajasida foydalilik esa yaxshilanishi kerak. Kompaniya tezkor savdo aylanmasini uch yil ichida qariyb 138 milliard AQSh dollarigacha oshirishni va bulut hamda AI rivojlanishiga 52 milliard AQSh dollaridan ortiq investitsiya kiritishni rejalashtirmoqda.

Umuman olganda, hisobotni o‘sish bo‘yicha kuchli, lekin foydalilik bo‘yicha zaif deb ta’riflash mumkin: biznes tez sur’atlar bilan kengayishda davom etmoqda va bulut daromadlari kutganlardan yaxshiroq bo‘lmoqda, biroq yuqori investitsiya talablari foyda va pul oqimlariga bosim o‘tkazishda davom etmoqda. Kelgusi choraklarda Alibaba amalda qisqa muddatli foydalilik hisobiga AI va e-kommersiyada bozor ulushini hamda kelajakdagi yetakchilikni ustuvor yo‘nalish sifatida tanlamoqda.

Alibaba Group Holding Limitedning fundamental tahlili

Quyida 2025-yil sentyabr choragi natijalari asosida Alibaba’ning fundamental tahlili keltirilgan:

- Balans va likvidlik: 2025-yil sentyabr oxiriga kelib Alibaba kuchli likvidlik pozitsiyasini saqlab qoldi. Naqd pul va qisqa muddatli investitsiyalar 573,9 milliard yuan (~80,6 milliard AQSh dollari)ni tashkil etdi. Joriy aktivlar 646,6 milliard yuan (~90,8 milliard AQSh dollari), joriy majburiyatlar esa 444,1 milliard yuan (~62,4 milliard AQSh dollari) bo‘lib, taxminan 1,5 ga teng joriy koeffitsiyentni ta’minladi – bu qulay daraja bo‘lib, hech qanday tashvish uyg‘otmaydi.

Biroq operatsion pul oqimlari sezilarli darajada zaiflashdi: chorak uchun operatsion pul oqimi atigi 10,1 milliard yuan (~1,4 milliard AQSh dollari, –68% y/y)ni tashkil etdi, non-GAAP erkin pul oqimi esa tezkor savdo va bulut infratuzilmasiga investitsiyalar ortishi sababli –21,8 milliard yuan (~3,1 milliard AQSh dollari) darajasida manfiy bo‘lib qoldi. Boshqacha aytganda, Alibaba’ning likvidligi to‘plangan zaxiralar hisobiga yuqori bo‘lib qolmoqda, biroq kompaniya hozirda biznesni kengaytirish va kelajakka yo‘naltirilgan investitsiyalarni moliyalashtirish uchun o‘z pul zaxiralarini faol ravishda ishga solmoqda.

- Operatsion foydalilik: GAAP bo‘yicha operatsion foyda 5,4 milliard yuan (~0,75 milliard AQSh dollari)gacha kamaydi, operatsion marja esa bir yil avvalgi 15% dan 2% gacha qisqardi. Asosiy sabablar – marketing va savdo xarajatlarining deyarli ikki baravar oshishi (o‘tgan yilgi 32,5 milliard yuanga nisbatan 66,5 milliard yuan) hamda R&D xarajatlarining ko‘payishi bo‘ldi.

Moslashtirilgan EBITA yiliga 78% ga qisqarib, 9,1 milliard yuan (~1,27 milliard AQSh dollari)ni tashkil etdi, uning marjasi esa 17% dan 4% gacha tushdi – bu chegirmalar, subsidiyalar va AI infratuzilmasiga xarajatlarni ataylab oshirayotgan kompaniyalar uchun odatiy naqshdir. Non-GAAP sof foyda 10,35 milliard yuan (~1,45 milliard AQSh dollari)ni tashkil qilib, o‘tgan yilga nisbatan 72% ga kamaydi, bu esa bir martalik omillar emas, balki operatsion foydalilikning real pasayishini aks ettiradi.

Bulut va xalqaro e-kommersiya segmentlaridagi foydalilik yaxshilanishi tezkor savdo bosimining bir qismini qisman qoplasa-da, Alibaba qisqa muddatda marjalarni pasaytirish hisobiga bozor ulushini mustahkamlash va AI hamda bulutga investitsiyalarni tezlashtiryotgani yaqqol ko‘rinib turibdi.

- Qarzdorlik tuzilmasi va foizlarni qoplash: Alibaba’ning qarz yuklamasi mo‘tadil darajada bo‘lib, to‘liq likvid aktivlar bilan qoplanadi. 2025-yil 30-sentyabr holatiga ko‘ra, jami qarz taxminan 281,6 milliard yuan (~39,5 milliard AQSh dollari)ni tashkil etdi, bunda 26,3 milliard yuan (~3,7 milliard AQSh dollari) qisqa muddatli kreditlar, 63,6 milliard yuan (~8,9 milliard AQSh dollari) uzoq muddatli qarzlar, 120,5 milliard yuan (~16,9 milliard AQSh dollari) ustuvor obligatsiyalar, 57,5 milliard yuan (~8,1 milliard AQSh dollari) konvertatsiya qilinadigan obligatsiyalar va 13,8 milliard yuan (~1,9 milliard AQSh dollari) almashtiriladigan obligatsiyalar kiradi. Taxminan 80,6 milliard AQSh dollari miqdoridagi naqd pul va likvid investitsiyalarni hisobga olganda, kompaniya amalda sof qarzga ega emas, aksincha sof naqd pozitsiyani saqlab qolmoqda.

Chorak uchun foiz xarajatlari 2,52 milliard yuan (~0,35 milliard AQSh dollari)ni tashkil etdi, moslashtirilgan EBITDA esa 17,26 milliard yuan (~2,42 milliard AQSh dollari) bo‘ldi, bu taxminan 7 marta foizlarni qoplash koeffitsiyentiga teng. Bundan tashqari, Alibaba 20,1 milliard yuan (~2,82 milliard AQSh dollari) miqdorida sof foiz va investitsion daromad generatsiya qildi, ya’ni investitsiyalardan olinadigan daromadlar foiz xarajatlaridan yuqori. Qarzlarning uzoq muddatli tuzilmasi va sezilarli naqd zaxiralarini inobatga olganda, qayta moliyalash va defolt xavflari minimal darajada qolmoqda.

- Kapitallarga qaytuvchi qiymat (capital returns): Alibaba dividend to‘lamasdan, aksiyalarni qayta sotib olishga e’tibor qaratishda davom etmoqda. Chorak davomida kompaniya 253 million AQSh dollari evaziga taxminan 17 million aksiyani qayta sotib oldi – bu uning moliyaviy imkoniyatlarini hisobga olganda nisbatan kam miqdor sanaladi. 2027-yil martigacha amal qiladigan joriy buyback dasturi doirasida hali ham taxminan 19,1 milliard AQSh dollari foydalanilmagan. Qayta sotib olishlarni kengaytirish uchun katta salohiyat mavjud bo‘lsa-da, menejment hozircha AI, bulut va tezkor savdoga investitsiyalarni ustuvor deb bilmoqda. Natijada, qayta sotib olish siyosati agressiv emas, balki ko‘proq qo‘llab-quvvatlovchi va o‘lchovli xarakterga ega.

Alibaba’ning fundamental tahlili – xulosa:

Alibaba’ning moliyaviy barqarorligi yuqori darajada qolmoqda: kompaniya katta naqd pul va likvidlik zaxirasiga ega, sof naqd pozitsiyani saqlayapti, majburiyatlarini qoplash imkoniyati kuchli hamda erkin pul oqimi TTM kesimida ijobiy. Fundamental nuqtai nazardan, Alibaba moliyaviy jihatdan mustahkam bo‘lib qolmoqda, biroq ayni paytda keng ko‘lamli strategik investitsiyalar bosqichida turibdi va kelajakdagi o‘sish evaziga qisqa muddatli foydalilikdan ataylab voz kechmoqda.

Alibaba Group Holding Limited компаниясининг асосий баҳолаш кўпайтиргичларини таҳлил қилиш

Quyida 2025-yil sentyabr choragi natijalari asosida, aksiyalar narxi sifatida 146 AQSh dollari qabul qilingan holda Alibaba Group Holding Limited’ning asosiy baholash ko‘rsatkichlari (multiples) keltirilgan.

| ko‘paytiruvchi | Nimani ko‘rsatadi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 19.1 | ⬤ Normal daraja – endi arzon emas, biroq hanuzgacha haddan tashqari yuqori o‘sish baholaridan ancha uzoqda |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 2.4 | ⬤ Yirik e-kommersiya kompaniyasi uchun ikki raqamli marjalar bilan bir qatorda o‘rtacha baholash darajasi |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 2.1 | ⬤ Sof naqd pozitsiyani hisobga olganda, biznes P/S ko‘rsatkichiga qaraganda biroz arzonroq – investitsiyalar uchun jozibador |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 19 | ⬤ Keng ko‘lamli o‘sish platformasi uchun mustahkam daraja: bozor kompaniya sof naqd pozitsiyaga ega bo‘lgan holda yillik FCF’ning 20 martasidan kamiga to‘lamoqda. Biroq investitsion faollik sababli FCF o‘zgaruvchanligicha qolmoqda |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 5.3% | ⬤ 5% dan yuqori FCF rentabelligi yuqori sifatli biznes uchun jozibador – kompaniya joriy CapEx siklidan so‘ng ushbu darajani saqlab qola olsa |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 13.3 | ⬤ Qulay 10–12× diapazonidan biroz yuqorida, biroq haddan tashqari emas. Bozor o‘sish va AI hikoyasini bahoga qo‘shmoqda |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 13.7 | ⬤ EV/EBITDA ko‘rsatkichiga yaqin, bu amortizatsiya darajasi normal ekanini ko‘rsatadi. Baholash oqilona ko‘rinadi |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 2.4 | ⬤ O‘zining ko‘p yillik o‘rtacha darajasidan biroz yuqorida, biroq kompaniyaning sog‘lom ROE ko‘rsatkichini hisobga olganda qabul qilsa bo‘ladigan daraja |

| NetDebt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | –1.8 | ⬤ Kuchli likvidlik pozitsiyasi |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 17 | ⬤ Foiz xarajatlari operatsion foyda bilan bemalol qoplanadi – qarzga xizmat ko‘rsatish qobiliyati juda yaxshi |

Alibaba Group Holding Limited baholash ko‘rsatkichlari tahlili – xulosa

Balans nuqtai nazaridan Alibaba juda ishonchli bo‘lib qolmoqda: kompaniya katta naqd zaxiralarga ega, sof naqd pozitsiyani saqlayapti, TTM kesimida ijobiy erkin pul oqimini generatsiya qilmoqda va qarzga xizmat ko‘rsatish qobiliyati yuqori. Shu bilan birga, asosiy baholash ko‘rsatkichlari – P/E qariyb 19×, EV/EBITDA qariyb 13×, P/FCF qariyb 19× va 5% dan yuqori FCF rentabelligi – aniq chegirmaga emas, balki bulut va AI yo‘nalishlarini kengaytirayotgan yirik texnologik kompaniya uchun adolatli qiymatga yaqin baholashni ko‘rsatadi.

Umuman olganda, 146 AQSh dollari narxida aksiyalar adolatli baholangan ko‘rinadi – bu mustahkam balansga ega bo‘lgan va oqilona baholangan biznes bo‘lib, shu bilan birga sezilarli mamlakatga xos hamda strategik xatarlar ta’siriga ochiq. Ehtiyotkor investor uchun Alibaba klassik “arzon” variant bo‘lmasa-da, uzoq muddatli istiqbolda potensial jozibador imkoniyat bo‘lib qolmoqda.

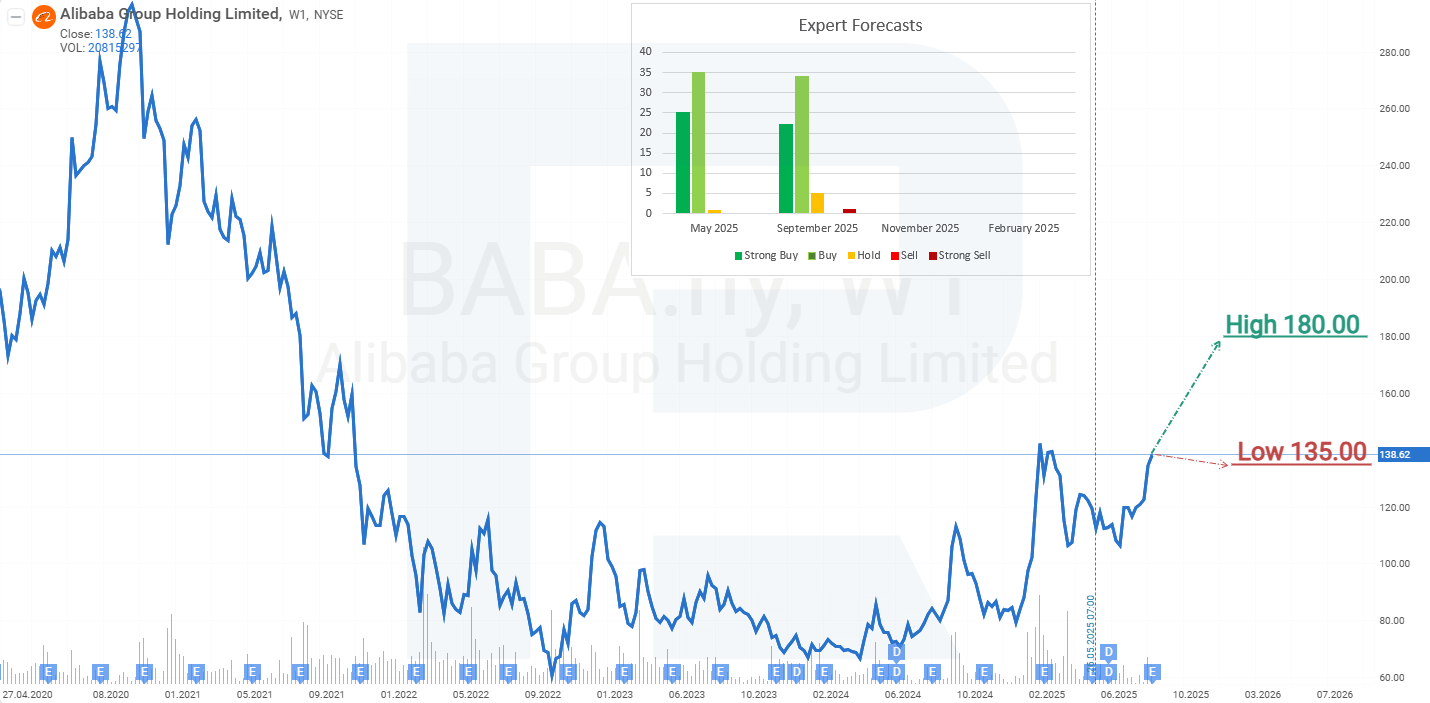

2026 yil uchun Alibaba Group Holding Limited aksiyalari bo‘yicha ekspert prognozlari

- Barchart: 24 nafar analitikdan 22 nafari Alibaba Group aksiyalariga Strong Buy, 1 nafari Hold va 1 nafari Strong Sell reytingini bergan. Eng yuqori narx maqsadi 230 AQSh dollari, eng past maqsad esa 152 AQSh dollari.

- MarketBeat: 20 nafar analitikdan 19 nafari aksiyaga Buy, 1 nafari esa Sell reytingini bergan. Eng yuqori narx maqsadi 230 AQSh dollari, eng past maqsad 152 AQSh dollari.

- TipRanks: 21 nafar analitikdan 19 nafari aksiyani Buy va 2 nafari Hold sifatida baholagan. Eng yuqori narx maqsadi 230 AQSh dollari, eng past maqsad esa 152 AQSh dollari.

- Stock Analysis: 13 nafar analitikdan 5 nafari aksiyani Strong Buy, 8 nafari Buy va 1 nafari Hold sifatida baholagan. Eng yuqori narx maqsadi 230 AQSh dollari, eng past maqsad esa 135 AQSh dollari.

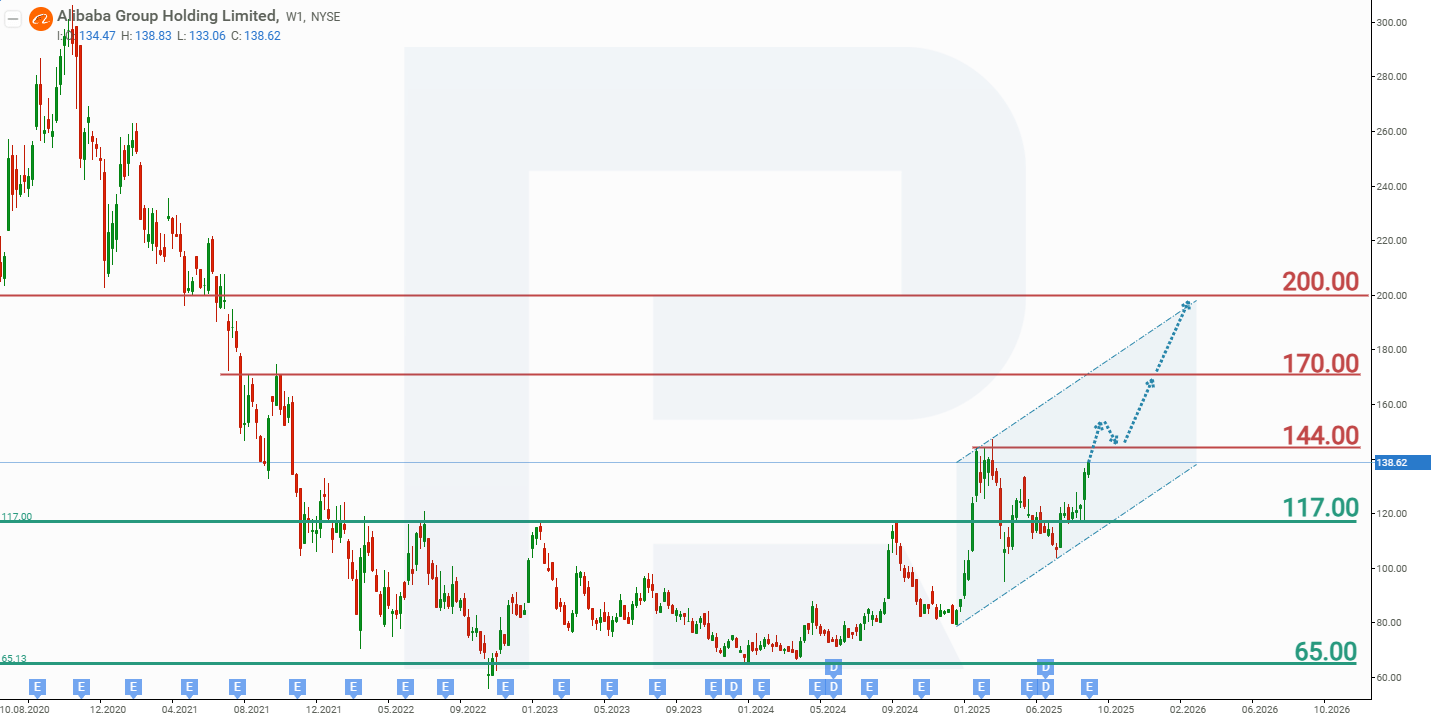

Alibaba Group Holding Limited aktsiyalari narxi prognozi 2026 uchun

Haftalik grafikda Alibaba aksiyalari yuqoriga yo‘naltirilgan kanal ichida savdo qilinmoqda. 2025-yil sentyabr oxirida narx taxminan 193 AQSh dollari atrofidagi lokal cho‘qqiga yetib, hozirgacha davom etayotgan korreksiyaga kirgan. Biroq ushbu korreksiya davomida grafikda Flag (bayroq) shakli hosil bo‘ldi, bu esa yuqoriga yo‘naltirilgan trendning qayta tiklanishi ehtimoli yuqoriligidan dalolat beradi. Alibaba Group Holding Limited aksiyalarining joriy harakatini inobatga olgan holda 2026-yil uchun potensial narx ssenariylari quyidagicha:

Bazaviy prognozga ko‘ra, Alibaba Group Holding Limited aksiyalari Flag shaklining yuqori chegarasidan yuqoriga qarab breakout qiladi va kanal chizig‘i yaqinidagi 186 AQSh dollari darajasiga tomon o‘sishni davom ettiradi. Ushbu darajadan yuqoriga chiqish BABA aksiyalaridagi o‘sishning davom etishini anglatadi va keyingi maqsad 230 AQSh dollari atrofida bo‘ladi.

Muqobil prognoz Alibaba Group Holding Limited aksiyalarida 150 AQSh dollari darajasidagi qo‘llab-quvvatlash chizig‘ining pastga qarab buzilishini ko‘zda tutadi. Bunday ssenariyda korreksiya 133 AQSh dollari yaqinidagi yuqorilovchi trend chizig‘igacha kengayishi mumkin. Ushbu darajadan qaytish esa pasayish tugaganini va amaldagi yuqorilovchi trend doirasida o‘sishning qayta boshlanishini anglatadi. Bu holda navbatdagi yuqoriga qarab maqsad kanalning yuqori chegarasi bo‘lib, u taxminan 193 AQSh dollari atrofida joylashgan.

Alibaba Group Holding Limited aktsiyalariga sarmoya kiritish xavflari

Alibaba Group’ga sarmoya kiritish bir qator xatarlarni o‘z ichiga olishi mumkin; ular ayniqsa Xitoyning iqtisodiy choralar va siyosatlari sharoitida sezilarli bo‘lishi mumkin. Asosiy xatarlar quyida keltirilgan:

- Iqtisodiy rag‘batlantirish bilan bog‘liqlik: agar Xitoy hukumati iqtisodiyotni rag‘batlantirishni bekor qilsa yoki yetarli darajada rag‘batlantirmasa, bu Alibaba aksiyalariga salbiy ta’sir ko‘rsatishi mumkin

- Global iqtisodiy sharoitlar: ko‘plab yirik texnologik kompaniyalar singari, Alibaba ham global bozorga katta darajada tayanadi. Masalan, iqtisodiy beqarorlik, savdo urushlari yoki global talabning pasayishi kompaniya daromadlariga bosim o‘tkazishi mumkin

- Savdo xatarlar: boshqa Xitoy kompaniyalari kabi, Alibaba ham AQSh tomonidan savdo sanksiyalari xavfiga duch keladi. Xususan, Xitoy kompaniyalarining G‘arb bozorlariga, jumladan AQSh platformalariga kirishini cheklash biznesni kengaytirishni qiyinlashtirishi va rentabellikni kamaytirishi mumkin

- Tartibga solish va siyosiy xatarlar: boshqa Xitoy texnologik kompaniyalari kabi, Alibaba ham Xitoy hokimiyati tomonidan qat’iy nazorat ostida faoliyat yuritadi. So‘nggi yillarda Xitoy hukumati texnologiya va internet sektorlarida tartibga solishni kuchaytirdi, bu esa Alibaba’ning bozor kapitallashuvining sezilarli tushishiga olib keldi. Kompaniya shuningdek, o‘zining sho‘ba korxonasi Ant Group orqali kreditlash, mobil to‘lovlar va boshqa xizmatlarni taklif etib, moliyaviy xizmatlarini faol kengaytirmoqda. Biroq Xitoy hukumati allaqachon Ant Group’ning o‘sishiga cheklovlar kiritgan va bu kompaniya aksiyalariga salbiy ta’sir ko‘rsatgan. Hozirgi bosqichda tartibga solish xatarlarining ro‘yobga chiqishi ehtimoli past — chunki Xitoy hukumati iqtisodiyotni rag‘batlantirish choralarini ko‘rmoqda va hozirgi sharoitda biznesni murakkablashtirishi ehtimoldan yiroq

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.