PayPal – 2026 yil uchun aksiyalar prognozi: zaif o‘sish istiqboli va 21 USD tomon ehtimoliy pasayish

PayPal’ning 2025-yil 4-chorak hisobotida daromad va rentabellik ko‘rsatkichlari mustahkam bo‘lsa-da, o‘sish sur’ati sust bo‘lgani ko‘rindi. 2026 yil uchun yo‘riqnoma bozor kutilmalaridan past bo‘lib chiqdi, bu esa kompaniya aksiyalari narxining pasayishiga sabab bo‘ldi.

PayPal Holdings, Inc. (NASDAQ: PYPL) 2025-yil 4-choragi uchun aralash natijalarni taqdim etdi. Daromad 8.68 milliard USD ga yetdi, bu yilma-yil mustahkam o‘sishni anglatadi, biroq asosiy ko‘rsatkichlardagi o‘sish kutilmalardan past bo‘ldi. Non-GAAP bir aksiyaga to‘g‘ri keladigan daromad 1.23 USD ni tashkil etdi, bu 1.29 USD prognozdan past. Tranzaksiya marjasi dollarlaridagi zaif o‘sish va brendli checkout segmentidagi qiyinchiliklar ham investorlar xavotirini kuchaytirdi. Rahbariyat Venmo va BNPL kengayishda davom etayotganini qayd etdi, umumiy to‘lov hajmi (TPV) esa 475.1 milliard USD ga yetdi. Biroq, brendli checkout o‘sishi atigi 1% bo‘lib, strategik jihatdan muhim ushbu yo‘nalishda sekinlashuvni ko‘rsatdi. Kompaniya sekinlashuvni raqobatning kuchayishi va investitsiyalar darajasining yuqoriligi bilan izohladi, bu esa vaqtincha marjalarga bosim qilmoqda.

Keyingi chorak uchun PayPal ehtiyotkor yo‘riqnoma berdi: tranzaksiya marjasi dollarlarida pasayish va non-GAAP EPS da mo‘tadil kamayishni kutmoqda. Kompaniya shuningdek kuchli erkin pul oqimi (free cash flow) generatsiyasini saqlab qolishni va taxminan 6 milliard USD miqdorida aksiyalarni qayta sotib olishni davom ettirishni rejalashtirmoqda.

Venmo kabi yo‘nalishlarda mustahkam sur’at bo‘lishiga qaramay, marja bo‘yicha zaif yo‘riqnoma va brendli checkout o‘sishining sekinlashuvi daromadlar e’lonidan keyin aksiyalar narxining pasayishiga olib keldi. Bu PayPal operatsion jihatdan barqaror bo‘lsa-da, uning joriy ko‘rsatkichlari va kelajak istiqboli investorlarni ko‘nglini to‘ldirmaganini ko‘rsatadi.

Ushbu maqola PayPal Holdings’ni ko‘rib chiqadi, uning daromad oqimlari tuzilmasini yoritadi, PayPal’ning moliyaviy hisobotlari bo‘yicha fundamental tahlilni taqdim etadi va PYPL aksiyalari bo‘yicha texnik tahlilni beradi; bular 2026 kalendar yili uchun PayPal aksiyalari prognozining asosini tashkil qiladi.

PayPal Holdings, Inc. haqida

PayPal Holdings, Inc. 1998-yil dekabrda Max Levchin, Peter Thiel va Luke Nosek tomonidan Confinity nomi bilan tashkil etilgan. Dastlab kompaniya qo‘l qurilmalari uchun xavfsizlik dasturiy ta’minotini ishlab chiqqan, ammo keyinchalik e’tiborini raqamli to‘lovlarga qaratgan. 2000-yilda Confinity, Elon Musk tomonidan asos solingan X.com onlayn bank kompaniyasi bilan qo‘shildi va 2001-yilda PayPal deb qayta nomlandi.

Bugungi kunda PayPal Holdings onlayn to‘lov yechimlarini taklif etadi, bu jismoniy shaxslar va korxonalarga dunyo bo‘ylab pul yuborish va olish imkonini beradi. Uning xizmatlariga raqamli hamyonlar, savdogarlar uchun to‘lovlarni qayta ishlash, foydalanuvchi-foydalanuvchi o‘tkazmalari va fintech yechimlari kiradi.

PayPal 2002-yil 15-fevralda NASDAQ’da PYPL belgisi ostida ommaviy birjaga chiqdi. O‘sha yili kompaniya eBay tomonidan sotib olindi va uning asosiy to‘lov xizmati bo‘ldi. 2015-yilda PayPal yana mustaqil bo‘ldi va xuddi shu PYPL belgisi ostida savdoni davom ettirdi.

PayPal Holdings, Inc. CEO’si haqida

Alex Chriss 2023-yil sentyabrdan boshlab PayPal Holdings, Inc. bosh ijrochi direktori (CEO) lavozimida ishlaydi. U kompaniyaga Intuit’dan kelgan, u yerda deyarli yigirma yil faoliyat yuritgan va kompaniya o‘sishining asosiy me’morlaridan biri sifatida tan olingan. Intuit’da u Small Business and Self-Employed Group’ni boshqargan. U Mailchimp’ni 12 milliard dollarga sotib olishda muhim rol o‘ynagan, bu esa kompaniyaga yangi o‘sish imkoniyatlarini va mijozlar sodiqligini olib kelgan. Uning tajribasi ayniqsa raqamli transformatsiya, mahsulot rivojlantirish va strategik hamkorlik sohalarida kuchli.

PayPal’ga qo‘shilganidan beri Chriss biznes samaradorligini oshirish, xarajatlarni qayta tuzish, mahsulot portfelini soddalashtirish va kompaniyaning mijoz qiymatiga e’tiborini kuchaytirishga yo‘naltirgan. U PayPal World platformasini ishga tushirishni boshladi, AI integratsiyasini ilgari surdi va agentic commerce hamda kriptovalyuta yechimlari kabi yangi to‘lov formatlarini rivojlantirdi. Ushbu harakatlar uning platformani to‘liq modernizatsiya qilish va uni kelajakdagi o‘sish uchun joylashtirishga bo‘lgan sodiqligini aks ettiradi.

Uning Intuit’dagi yutuqlari, PayPal’ning korporativ muhitiga tez moslashuvi va kompaniya ichidagi dadil tashabbuslarini hisobga olsak, PayPal Holdings’ni yangi daraja

PayPal Holdings, Inc. asosiy daromad manbalari

PayPal daromadlari turli manbalardan keladi, asosan raqamli to‘lovlar bilan bog‘liq. Asosiy daromad oqimlari kichik kategoriyalarga bo‘lingan va quyida keltirilgan:

- Tranzaksiya daromadi:

- Savdogarlar uchun tranzaksiya to‘lovlari: PayPal platformada amalga oshirilgan har bir tranzaksiya uchun savdogarlardan komissiya oladi, odatda tranzaksiya summasining foizi va qo‘shimcha belgilangan to‘lov. Bu komissiyalar tovar va xizmatlar uchun to‘lovlarga nisbatan qo‘llaniladi.

- Iste’molchilar uchun tranzaksiya to‘lovlari: PayPal ayrim iste’molchi amaliyotlari uchun to‘lov oladi, masalan PayPal yoki Venmo hisobidan bank hisobiga yoki debet kartasiga tezkor o‘tkazmalar.

- Xalqaro tranzaksiya to‘lovlari: xalqaro o‘tkazmalarda PayPal qo‘shimcha to‘lovlar qo‘shadi, odatda tranzaksiya summasining foizi va agar mavjud bo‘lsa, valyuta konversiyasi uchun to‘lov.

- Kriptovalyuta tranzaksiyalari uchun to‘lovlar: PayPal platformasi orqali kriptovalyutalarni sotib olish, sotish yoki o‘tkazishda to‘lov oladi. Bular tranzaksiya miqdoriga qarab farqlanadi.

- Qo‘shimcha xizmatlardan daromad:

- Kreditlar va kredit mahsulotlari bo‘yicha foiz: PayPal PayPal Working Capital va PayPal Business Loans kabi moliyalashtirish xizmatlarini savdogarlar uchun, ayrim bozorlar esa iste’molchilar uchun kreditlar taqdim etadi. Kompaniya ushbu kreditlardan foiz va to‘lov oladi, yillik foiz stavkalari 15% dan 30% gacha.

- Mijoz hisoblari qoldiqlari bo‘yicha foiz: PayPal hisoblarida saqlanayotgan mablag‘lar likvid investitsiyalar yoki foizli hisoblarda joylashtiriladi, bu esa PayPal uchun daromad keltiradi, lekin hisob egalari bilan bo‘lishilmaydi.

- Obuna to‘lovlari: PayPal savdogarlardan PayPal Payments Pro kabi premium funksiyalar uchun to‘lov oladi, bu kengroq to‘lov qayta ishlash vositalarini taqdim etadi, yoki Payflow Pro — sozlanadigan to‘lov shlyuzlari uchun.

- Hamkorlik va referal to‘lovlari: PayPal Visa, Mastercard va e-commerce platformalari kabi kompaniyalar bilan hamkorlik orqali daromad oladi, shuningdek cashback dasturlari va hamkorlik xizmatlaridan referal to‘lovlari.

- Gateway to‘lovlari: Payflow kabi xizmatlar orqali PayPal to‘lov shlyuzlarini integratsiya qilish uchun

- Subsidiariyalardan daromad:

- Venmo: tezkor o‘tkazmalar, kredit karta to‘lovlari va savdogarlar tranzaksiyalari uchun Venmo to‘lov qabul qilish funksiyasi orqali daromad keltiradi.

- Braintree: bu to‘lovlarni qayta ishlash platformasi savdogarlardan tranzaksiya ishlov berish uchun to‘lov oladi, ko‘pincha yirik korxonalar uchun moslashtirilgan bo‘lib, PayPal umumiy daromadiga hissa qo‘shadi.

- Xoom: xalqaro pul o‘tkazmalari xizmati bo‘lib, xalqaro o‘tkazmalardagi to‘lovlardan va valyuta ayirboshlash marjalaridan daromad oladi.

- Boshqa daromad manbalari quyidagilarni o‘z ichiga oladi:

- Karta o‘quvchi qurilmalar sotuvi va to‘lovlari: PayPal Here va Zettle kabi xizmatlar offline to‘lovlar uchun mobil karta o‘quvchilarni taqdim etadi, bu esa qurilma sotuvidan va tranzaksiya to‘lovlaridan daromad keltiradi.

- Interchange fees: ayrim hollarda, foydalanuvchilar bog‘langan debet yoki kredit kartalar orqali to‘lov amalga oshirganda PayPal kartalar tarmoqlari bilan hamkorlik orqali interchange to‘lovlaridan ulush oladi.

- Kriptovalyuta bilan bog‘liq xizmatlar: tranzaksiya to‘lovlariga qo‘shimcha ravishda, PayPal kriptovalyuta saqlash yoki boshqa tegishli xizmatlardan ham qo‘shimcha daromad olishi mumkin, chunki u raqamli aktivlar taklifini kengaytirishda davom etmoqda.

PayPal’ning asosiy daromadi yuqorida sanab o‘tilgan manbalardan keladi, bunda tranzaksiya to‘lovlari asosiy qismini tashkil etadi, qo‘shimcha xizmatlar va subsidiariyalar daromadi bilan qo‘llab-quvvatlanadi. Ushbu diversifikatsiyalangan model PayPal’ning 200 dan ortiq bozorlarda faoliyat yuritishini va millionlab faol hisoblarni qo‘llab-quvvatlaydi.

PayPal Holdings, Inc. Q4 2024 hisobot

2025-yil 4-fevralda PayPal Holdings Q4 2024 hisobotini e’lon qildi. Asosiy natijalar quyidagicha (https://investor.pypl.com/financials/quarterly-results/default.aspx):

- Daromad: 8.36 milliard USD (+4%)

- Sof foyda: 1.21 milliard USD (-2%)

- Har bir aksiyaga daromad: 1.19 USD (+5%)

- Operatsion foyda: 1.5 milliard USD (+2%)

Hisob va faoliyat ko‘rsatkichlari:

- Faol hisoblar: 434 (+2%)

- Oylik faol hisoblar: 229 (+2%)

- To‘lov tranzaksiyalari soni: 6.62 (-3%)

- Har bir faol hisobga tranzaksiyalar: 60.60 (+3)

- TPA ex. PSP (unbranded card processing): 34.90 (+4%)

CEO Alex Chriss PayPal 2024-yilni kuchli yakunlaganini va kutilganidan yuqori natijalarni ko‘rsatganini aytdi. U 2024-yil davomida kompaniya ijroni yaxshilash va biznesni qayta joylashtirishga e’tibor qaratganini, bu esa uzoq muddatli foydali o‘sish uchun mustahkam poydevor yaratganini ta’kidladi. Chriss brendli to‘lovlar, P2P xizmatlari va Venmo’dagi aniq yaxshilanishlarga, shuningdek narx-qiymat strategiyasidagi ijobiy o‘zgarishlarga e’tibor qaratdi.

2025-yil kalendar 1-choragi uchun PayPal har bir aksiyaga daromad prognozini 1.15 – 1.17 USD diapazonida kutmoqda (o‘tgan yil shu davri uchun 1.08 USD). To‘liq 2025 yil uchun kompaniya to‘g‘rilangan EPS’ni 4.95 – 5.10 USD oralig‘ida prognoz qildi (o‘tgan yil 4.65 USD).

2025-yil fevraldagi Investorlar kunida PayPal yangi birlashtirilgan savdogarlar platformasi — PayPal Open’ni taqdim etdi va Verifone bilan hamkorlik hamda tezkor to‘lov xizmati Fastlane’ning xalqaro kengayishini e’lon qildi. Kompaniya 2025-yil uchun moliyaviy maqsadlarini yana bir bor tasdiqladi va kelajakdagi o‘sishga ijobiy qaradi.

Investorlar PayPal’ning Q4 2024 hisobotiga salbiy munosabat bildirishdi, aksiyalar 11% ga tushdi, daromad va foyda kutilganidan yuqori bo‘lsa ham. Asosiy sabab — brendli tranzaksiyalardagi sekinlashuv bo‘lib, foydalanuvchilar Apple Pay va Google Pay kabi raqiblarga o‘tishi mumkinligi haqida xavotir uyg‘otdi. Investorlarning shubhalari komissiya daromadiga qo‘shimcha bosim va yangi tashabbuslar (PayPal Open va Fastlane) kelajakda sezilarli o‘sishni olib kelish-olmasligiga oid noaniqlik bilan yanada kuchaydi. Bundan tashqari, bozorning yuqori kutishlari ham muhim rol o‘ynadi, chunki investorlar o‘sish tezroq bo‘lishini kutishgan edi.

PayPal Holdings, Inc. aksiyalarni qayta sotib olish dasturi

PayPal Holdings, Inc. 2025-yil 4-fevralda e’lon qilingan Q4 2024 hisobotida yangi aksiyalarni qayta sotib olish dasturini taqdim etdi. Kompaniya Direktorlar kengashi 15 milliard USD hajmidagi aksiyalarni qayta sotib olish rejasini ma’qulladi, bu PayPal’ning uzoq muddatli qiymatiga bo‘lgan ishonchini va aksiyadorlarga kapital qaytarishga sodiqligini aks ettiradi.

Ushbu yangi dastur kompaniyaning kapital taqsimlash strategiyasini davom ettiradi, 2024-yilda sezilarli aksiyalarni qayta sotib olish faoliyatidan keyin. 2024-yil davomida PayPal taxminan 75 million aksiyani qayta sotib olib, 6.0 milliard USDni aksiyadorlarga qaytardi.

Yangi 15 milliard USD dasturi barcha oldingi tashabbuslarni almashtiradi va PayPal’ga muomaladagi aksiyalar sonini yanada kamaytirish imkonini beradi, bu esa vaqt o‘tishi bilan har bir aksiyaga daromadni oshirishi mumkin, chunki qolgan aksiyadorlar o‘rtasida egalik kontsentratsiyalashadi.

CEO Alex Chriss va CFO Jamie Miller dastur PayPal’ning kuchli moliyaviy holatini va uning aksiyalarining qadrsizlanganini aks ettirishini ta’kidlashdi. Ularning fikricha, 2024-yil yakunida aksiyalar darajasi kompaniyaning yuqori marjli segmentlari, masalan brendli to‘lovlar va Venmo’dagi o‘sish salohiyatini to‘liq ifodalamaydi.

Qayta sotib olishlar bozor sharoitlariga, aksiyalar narxiga va kompaniyaning likvidlik ehtiyojlariga qarab amalga oshirilishi kutilgan, belgilangan yakuniy sana qo‘yilmagan.

PayPal Holdings, Inc. Q2 2025 moliyaviy natijalari

PayPal Holdings 2025-yil 29-iyulda Q2 2025 moliyaviy natijalarini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha (https://investor.atmeta.com/investor-events/default.aspx):

- Daromad: 8.29 milliard USD (+5%)

- Sof foyda: 1.37 milliard USD (+10%)

- Har bir aksiyaga daromad: 1.40 USD (+18%)

- Operatsion foyda: 1.64 milliard USD (+15%)

Hisob va faoliyat ko‘rsatkichlari:

- Faol hisoblar: 438 (+2%)

- Oylik faol hisoblar: 226 (+2%)

- To‘lov tranzaksiyalari soni: 6.22 (-5%)

- Har bir faol hisobga tranzaksiyalar: 58.3 (-4%)

- TPA ex. PSP (unbranded card processing): 35.60 (+4%)

2025 yil 2-choragida PayPal daromadlarining 5% ga o‘sishi bilan qariyb 8,3 mlrd AQSh dollariga yetganini xabar qildi. Moslashtirilgan har bir aksiyaga daromad 1,40 AQSh dollarini tashkil etib, tahlilchilar prognozlaridan biroz yuqori, biroq avvalgi 1,47 AQSh dollarlik taxmindan past bo‘ldi. Umumiy to‘lov hajmi (TPV) 6% ga o‘sib, 443,5 mlrd AQSh dollariga yetdi. Venmo eng kuchli ko‘rsatkichlardan birini namoyish etdi – uning daromadi 20% dan ko‘proqqa o‘sdi va so‘nggi uch yil ichidagi eng kuchli choraklik natijani taqdim etdi.

Kompaniya 2025 yil to‘liq yil bo‘yicha prognozini oshirdi, moslashtirilgan har bir aksiyaga daromad 5,15–5,30 AQSh dollari diapazonida (avvalgi 4,95–5,10 AQSh dollarlik diapazondan yuqori) bo‘lishini kutmoqda. Tranzaksiyalarga asoslangan daromad 15,35–15,50 mlrd AQSh dollariga yetishi, bu yiliga 5–6% o‘sishni anglatishi kutilmoqda. 2025 yil 3-choragi (Q3) uchun moslashtirilgan EPS prognozi 1,18–1,22 AQSh dollari diapazonida bo‘lib, umumiy hisobda bozor kutgan ko‘rsatkichlarga mos keladi.

Hisobotga investorlar reaksiyasi salbiy bo‘ldi. Foydaning o‘sishi va prognozlarning oshirilishiga qaramay, PayPal aksiyalari hisobot e’loni kunida 9% ga tushib ketdi va Nasdaq’da eng zaif ko‘rsatkichlardan birini qayd etdi. Bunga brendlangan checkout o‘sishining sekinlashishi va umumiy to‘lov hajmi o‘sishining pasayishi haqidagi xavotirlar sabab bo‘ldi.

Raqobat bosimi ham ma’lum darajada salbiy kayfiyatni kuchaytirdi, garchi fundamental ko‘rsatkichlar barqaror bo‘lib qolgan bo‘lsa ham.

PayPal Holdings, Inc. 2025-yil 3-chorak hisobotı

2025 yil 28 oktyabrda PayPal Holdings 2025 yil 3-chorak (Q3) bo‘yicha moliyaviy hisobotini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha:

- Revenue: 8,42 mlrd AQSh dollari (+7%)

- Net income: 1,29 mlrd AQSh dollari (+5%)

- Earnings per share: 1,34 AQSh dollari (+12%)

- Operating profit: 1,57 mlrd AQSh dollari (+6%)

Hisoblar va faollik ko‘rsatkichlari:

- Active accounts: 438 million (+1%)

- Monthly active accounts: 227 million (+2%)

- Number of payment transactions: 6,33 billion (–5%)

- Transactions per active account: 57,6 (–6%)

- TPA excl. PSP (unbranded card processing): 36,20 (+5%)

28 October 2025 kuni PayPal Holdings Q3 2025 moliyaviy natijalarini e’lon qildi. Asosiy ko‘rsatkichlar quyidagicha:

- Daromad: 8.42 milliard USD (+7%)

- Sof foyda: 1.29 milliard USD (+5%)

- Bir aksiyaga to‘g‘ri keladigan daromad: 1.34 USD (+12%)

- Operatsion foyda: 1.57 milliard USD (+6%)

Hisob va faollik ko‘rsatkichlari:

- Faol hisoblar: 438 million (+1%)

- Oylik faol hisoblar: 227 million (+2%)

- To‘lov tranzaksiyalari soni: 6.33 milliard (–5%)

- Har bir faol hisobga tranzaksiyalar: 57.6 (–6%)

- TPA excl. PSP (unbranded card processing): 36.20 (+5%)

Q3 2025’da PayPal’ning daromadi 7% ga oshib, 8.4 milliard USD ga yetdi, non-GAAP bir aksiyaga daromad (EPS) 12% ga o‘sib 1.34 USD bo‘ldi, sof foyda esa 5% ga ko‘tarildi. EPS’ning sof foydaga nisbatan tezroq o‘sishi share buyback’lar ta’sirini aks ettiradi.

Daromad o‘sishi asosan to‘lov hajmlarining oshishi bilan ta’minlandi. Umumiy to‘lov hajmi (TPV) 8% ga o‘sdi, bunda brendli to‘lovlar va Venmo ayniqsa kuchli sur’at ko‘rsatdi. Venmo ikki xonali sur’atlarda o‘sdi va platformaning umumiy samaradorligida asosiy drayver bo‘lib qoldi: bunday to‘lovlar ulushi qancha yuqori bo‘lsa, kompaniyaning rentabelligi shuncha kuchli bo‘ladi.

Foydalanuvchi ko‘rsatkichlari aralash bo‘ldi. Faol hisoblar soni biroz oshdi, biroq foydalanuvchilar kamroq tranzaksiya qildi: to‘lov chastotasi taxminan 5% ga tushdi, ya’ni o‘rtacha har bir mijoz o‘tgan yilga qaraganda kamroq tranzaksiya qilgan.

PayPal’ning marjalari biznes tuzilmasi sabab bosim ostida qoldi, chunki yirik savdogar hamkorlari va tashqi tranzaksiyalarni qayta ishlash o‘sishi o‘rtacha komissiya stavkasini pasaytiradi. Shunga qaramay, kompaniya operatsion marjani saqlab qoldi va xarajatlarni nazorat qilish orqali rentabellikni oshirishda davom etdi.

Pul oqimi kuchli bo‘lib qoldi: PayPal har chorakda 2 milliard USD dan ortiq operatsion pul oqimi yaratdi, mustahkam balansni saqladi va buyback’lar hamda dividendlar orqali aksiyadorlarga kapitalni faol qaytardi.

PayPal 2025 yo‘riqnomasini oshirdi: endi non-GAAP EPS 5.35–5.39 USD oralig‘ida bo‘lishi kutilmoqda, bu avvalgi prognozdan biroz yuqori bo‘lib, rahbariyatning joriy trendlar barqarorligiga ishonchini aks ettiradi. Q4 2025 uchun prognoz 1.27–1.31 USD per share bo‘lib, deyarli bozor kutilmalariga to‘liq mos keldi, bu esa rahbariyatning realistik va muvozanatli yondashuvini ko‘rsatadi.

Kompaniya biznes samaradorligini oshirishga e’tibor qaratdi. Uning asosiy ustuvorligi tranzaksiya marjasini oshirish — ya’ni har bir to‘lovdan olinadigan real foydani ko‘paytirish. Bunga erishish uchun PayPal trafikni yanada foydaliroq kanallarga faol qayta taqsimladi, masalan PayPal platformasi orqali brendli to‘lov ssenariylari va Venmo ekotizimi, bu yerda to‘lovlar yuqoriroq va risk pastroq.

PayPal Holdings, Inc. Q4 2025 hisoboti

3 February 2025 kuni PayPal Holdings o‘zining Q4 2025 hisobotini e’lon qildi. Quyida asosiy ko‘rsatkichlar keltirilgan:

- Daromad: 8.68 milliard USD (+4%)

- Sof foyda (non-GAAP): 1.16 milliard USD (–4%)

- Bir aksiyaga to‘g‘ri keladigan daromad: 1.23 USD (+3%)

- Operatsion foyda: 1.57 milliard USD (+6%)

Hisob va faollik ko‘rsatkichlari:

- Faol hisoblar: 439 million (+1%)

- Oylik faol hisoblar: 231 million (+1%)

- To‘lov tranzaksiyalari soni: 6.75 milliard (+2%)

- Har bir faol hisobga tranzaksiyalar: 57.7 (–5%)

- TPA ex. PSP (unbranded card processing): 36.60 milliard USD (+5%)

PayPal’ning Q4 2025 hisoboti bozorni ko‘nglini to‘ldirmadi. Daromad 8.68 milliard USD ga o‘sdi va adjusted daromad har bir aksiyaga 1.23 USD bo‘ldi, biroq ikkala ko‘rsatkich ham tahlilchilar kutilmalaridan past bo‘ldi. Shunga qaramay, umumiy to‘lov hajmi (TPV) 475.1 milliard USD (+9%) ga oshdi, biroq operatsion foyda va marja deyarli o‘smadi. Asosiy mahsulot — brendli checkout — kutilganidek ishlamadi: uning aylanmasi atigi 1% atrofida o‘sdi, investorlar buni kuchaygan raqobat va onlayn chakana savdodagi zaif talab fonida muammo sifatida ko‘rdi.

Ijobiy tomonlar ham bo‘ldi. Venmo tez sur’atda o‘sishda davom etdi: daromad 1.7 milliard USD (+20%) bo‘ldi, BNPL (Buy Now Pay Later) segmenti esa hajmda 40 milliard USD dan oshdi. To‘liq yil bo‘yicha adjusted bir aksiyaga daromad 14% ga o‘sib, 5.31 USD ga yetdi. Biroq bozor e’tibori o‘tmishga emas, istiqbolga qaratildi: rahbariyat ehtiyotkor prognoz berdi va amalda brendli checkout’ni tiklash vaqt olishini hamda qo‘shimcha investitsiya talab qilishini tan oldi.

2026 yil prognozi mo‘’tadil. Q1 uchun kompaniya asosiy marja ko‘rsatkichlarida pasayish yoki stagnatsiya va non-GAAP EPS’da biroz pasayishni kutmoqda. To‘liq yil uchun ham ko‘rinish o‘xshash: bir aksiyaga daromad tekis yoki biroz o‘sish, PayPal 6 milliard USD dan ortiq free cash flow yaratishni va taxminan 6 milliard USD ni stock buybacks uchun ajratishni kutmoqda. Prognoz pastroq foiz stavkalari, mahsulot rivojlantirishga investitsiyalar, kredit xizmatlaridan tushum ulushining kamayishi va brendli checkout’ning davom etayotgan zaif o‘sishi sabab bosim ostida.

Bozor uchun qo‘shimcha salbiy signal CEO almashinuvi bo‘ldi, investorlar buni transformatsiya sur’ati yetarli bo‘lmaganini tan olish sifatida qabul qildi. Shu fon’da 0.14 USD miqdoridagi choraklik dividendni ishga tushirish, faol stock buyback dasturi va 14.8 milliard USD naqd pul hamda 11.6 milliard USD qarzga ega kuchli balans kabi ijobiy yangiliklar PayPal muammolari vaqtinchalik emas, balki strukturaviy degan umumiy tasavvurni bosa olmadi.

PayPal Holdings, Inc. moliyaviy tahlili

Quyida Q4 2025 natijalariga asoslangan PayPal Holdings, Inc. uchun asosiy baholash multiple’lari keltirilgan bo‘lib, 41 USD aksiyalar narxi asosida hisoblangan.

| Baholash multiple’i | U nimani o‘lchaydi | Qiymat | Izoh |

|---|---|---|---|

| P/E (TTM) | O‘tgan 12 oy davomidagi har 1 AQSh dollari foydaning narxi | 7.6 | ⬤ Low: valuation based on earnings appears inexpensive |

| P/S (TTM) | Yillik 1 AQSh dollari daromadning narxi | 1.1 | ⬤ Low: the market is not pricing in high growth, so there is re-rating potential if business momentum improves |

| EV/Sales (TTM) | Korxona qiymati (EV)ning daromadga nisbati, qarzlarni ham hisobga olgan holda | 1.1 | ⬤ Low: supportive for the medium term if the company restores growth rates |

| P/FCF (TTM) | Har 1 AQSh dollari erkin pul oqimining narxi | 6.8 | ⬤ Very inexpensive on an FCF basis |

| FCF Yield (TTM) | Aksiyadorlar uchun erkin pul oqimining rentabelligi | 16.9% | ⬤ High yield |

| EV/EBITDA (TTM) | EV ning EBITDA ga nisbati | 5.3 | ⬤ Low: typical for companies where the market questions the sustainability of growth |

| EV/EBIT (TTM) | EV ning operatsion foydaga (EBIT) nisbati | 6.5 | ⬤ Low: with stable operating performance, the share price could re-rate quickly |

| P/B | Aksiyalar narxining balans qiymatiga nisbati | 1.9 | ⬤ Moderate: for PayPal, book value is not the primary valuation anchor |

| Net Debt/EBITDA | Qarz yuklamasining EBITDA ga nisbati | 0.23 | ⬤ Very low leverage: financial risk is limited |

| Interest Coverage (TTM) | Operatsion foydaning foiz xarajatlariga nisbati | 13.8 | ⬤ Strong coverage: interest expenses do not materially pressure profitability |

PayPal Holdings, Inc. uchun baholash multiple’lari tahlili – xulosa

Baholash multiple’lariga ko‘ra, PayPal hozirda sezilarli darajada undervalued bo‘lgan yirik to‘lovlar kompaniyasi sifatida ko‘rinadi. Past P/E va EV/EBIT nisbatlari, juda yuqori FCF yield bilan birga, bozor zaif o‘sish ssenariysini narxlayotganini va joriy rentabellik hamda pul oqimi barqarorligiga shubha qilayotganini ko‘rsatadi. Bunday baholash investorlar raqobat kuchayishi fonida marjalar bosim ostida qolishini kutadigan bizneslar uchun xos.

Investor scepticism’i tushunarli. To‘lovlarda raqobat kuchaydi: Apple Pay va Google Pay front end’da ustun, Stripe va Adyen processing’da ulushni oshirmoqda, BNPL provayderlari va marketplace ichidagi to‘lov yechimlari esa kengayishda davom etmoqda. Natijada, faqat kuchli moliyaviy natijalar yetarli emas — investorlar PayPal to‘lov hajmlari va daromad o‘sishini tezlashtira olishini, o‘sishni yuqori xarajatlar orqali amalda “sotib olmasdan”, tranzaksiya marjalarini saqlab qolishini va shu bilan birga kuchli free cash flow generatsiyasini asrashini tasdiqlovchi signal istaydi.

Keyingi 6–12 oyda aksiyalar uchun upside potensial asosan re-rating’ga bog‘liq bo‘ladi. Agar PayPal kelgusi choraklarda o‘sish va monetizatsiya dinamikasini yaxshilayotganini ko‘rsatsa va xarajat intizomini saqlasa, hozirgi bosilgan baholash nisbatan tezroq yuqoriga qayta ko‘rib chiqilishi mumkin. Biroq, agar yo‘riqnoma zaifligicha qolsa yoki o‘sish sezilarli darajada yuqori investitsiyani talab qilsa, multiple’lar siqilgan holatda qolishi mumkin va aksiyalar davom etayotgan buyback’lar bo‘lsa ham, yonlama yoki pastroqda savdo qilishi mumkin.

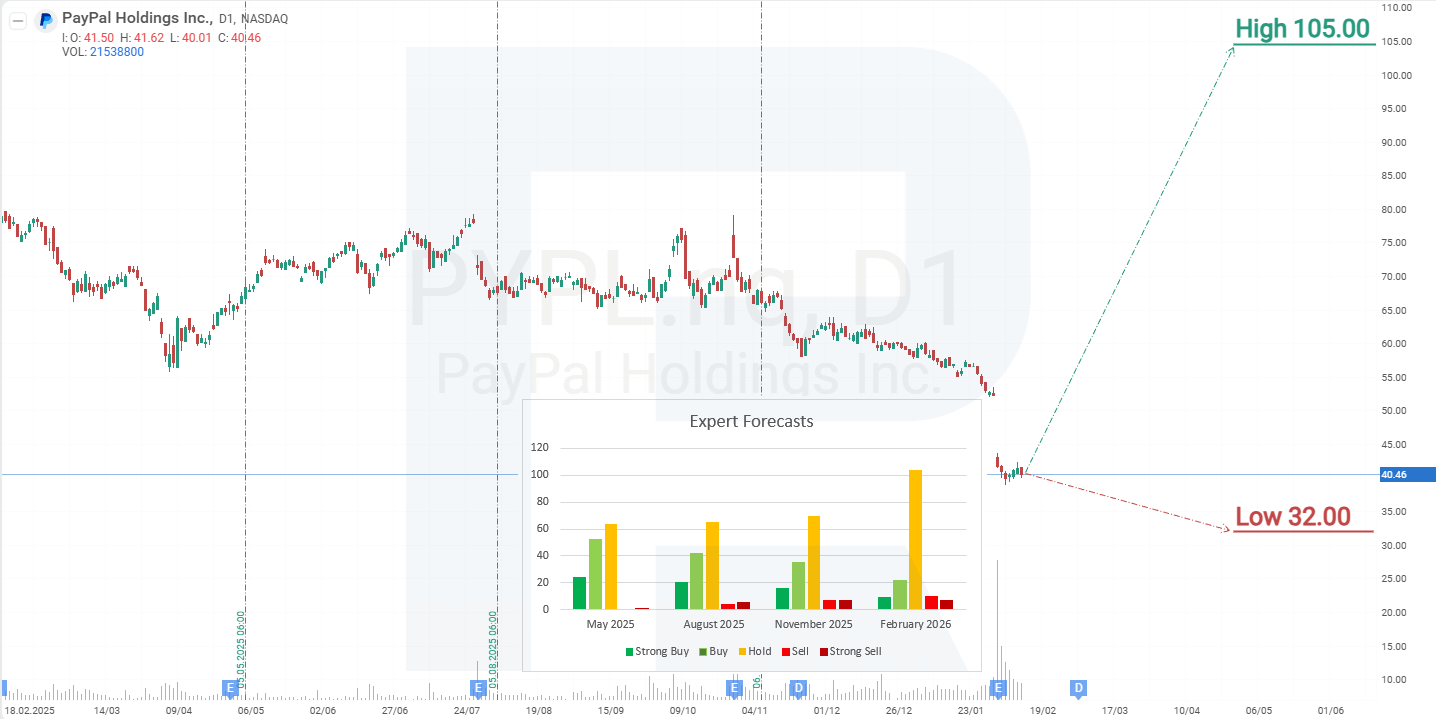

PayPal Holdings, Inc. aksiyalari bo‘yicha ekspert prognozlari

- Barchart: 44 tahlilchidan 6 tasi PayPal Holdings aksiyalarini Strong Buy deb baholadi, 2 tasi Moderate Buy, 31 tasi Hold, 1 tasi Sell va 4 tasi Strong Sell. Yuqori price target 105 USD, pastki chegara 34 USD.

- MarketBeat: 44 tahlilchidan 10 tasi aksiyalarga Buy reytingini berdi, 30 tasi Hold tavsiya qildi va 4 tasi Sell tavsiya qildi. Yuqori price target 100 USD, pastki chegara 32 USD.

- TipRanks: 35 tahlilchidan 5 tasi aksiyalarni Buy deb baholadi, 26 tasi Hold tavsiya qildi va 4 tasi Sell tavsiya qildi. Yuqori price target 74 USD, pastki chegara 34 USD.

- Stock Analysis: 30 tahlilchidan 3 tasi aksiyalarni Strong Buy deb baholadi, 5 tasi Buy, 18 tasi Hold, 1 tasi Sell va 3 tasi Strong Sell. Yuqori price target 95 USD, pastki chegara 34 USD.

PayPal Holdings, Inc. aksiyalari narxlari prognozi 2026 uchun

Koronavirus pandemiyasi PayPal tarixidagi eng muvaffaqiyatli davr bo‘ldi. Onlayn to‘lovlarga talab keskin oshdi, bu kompaniyaga foydasini ikki baravardan ko‘proq oshirish imkonini berdi, aksiyalar narxi esa 230% ga ko‘tarildi. Biroq bunday yuqori o‘sish sur’atlarini saqlab qolish qiyin bo‘lib chiqdi, ayniqsa bozorda yangi ishtirokchilar paydo bo‘lishi fonida raqobat kuchaygan paytda. December 2024’da cho‘qqiga chiqqanidan so‘ng, PYPL aksiyalari pasaya boshladi. Mustahkam moliyaviy natijalar, dividendlarning joriy etilishi va davom etayotgan share buyback dasturiga qaramay, investorlar endi daromadlarning keyingi o‘sishi uchun yetarli potensial ko‘rmayapti.

CEO almashinuvi ham yangi o‘sish strategiyasini qidirish signalidir, biroq investorlarni ishontira oladigan aniq bayon qilingan qarash bo‘lmasa, kompaniya aksiyalariga bo‘lgan qiziqish yanada susayishi xavfi mavjud. Barqaror daromadlar va katta mijoz bazasi PayPal’ga dividend to‘lovlari va aksiyalarni qayta sotib olishni davom ettirish imkonini bersa-da, biznes tobora cheklangan o‘sish potensialiga ega yetuk kompaniya sifatida qabul qilinmoqda.

Dividendga yo‘naltirilgan investorlar uchun hozirgi 0.14 USD per share choraklik to‘lov yield’i kuchli raqobat bilan bog‘liq risklarni oqlash uchun juda past. Natijada, PayPal aksiyalariga bosim kompaniya barqaror o‘sishni tiklash bo‘yicha ishonchli qadamlarni taqdim etmaguncha davom etishi ehtimol.

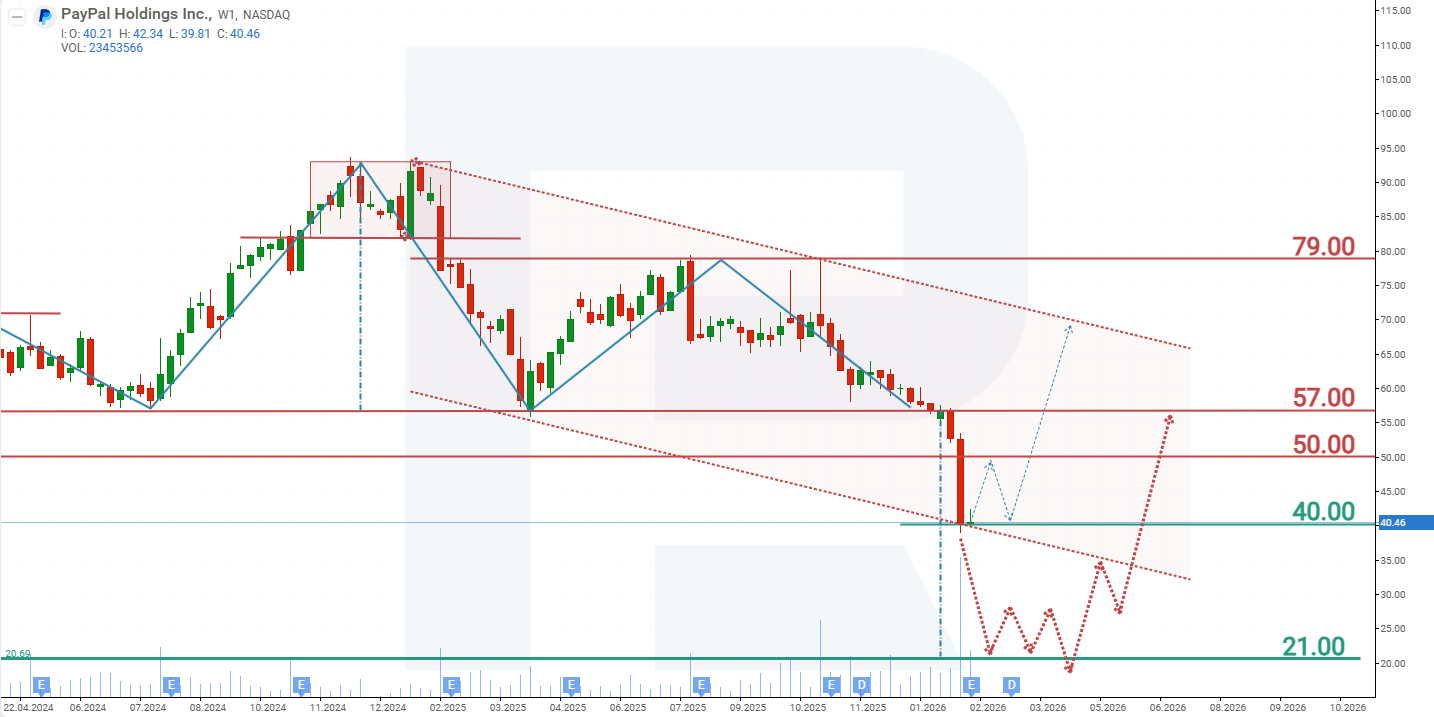

February 2026 holatiga ko‘ra, PYPL aksiyalari pasayuvchi kanal ichida savdo qilmoqda va pastki chegaraga yetgan, u hozirda support vazifasini bajarmoqda. Biroq, grafikda avval Head and Shoulders pattern shakllangan bo‘lib, bu keyingi pasayish xavfini bildiradi. Kuchayib borayotgan raqobat va investor qiziqishining sustligi fonida narx zaifligining davom etishi ssenariysi eng ehtimolli ko‘rinadi. PayPal aksiyalarining joriy narx dinamikasiga asoslanib, 2026 uchun mumkin bo‘lgan ssenariylar quyidagicha:

2026’da PayPal aksiyalari uchun base-case prognoz 40 USD support darajasidan pastga yorib o‘tishni, so‘ngra Head and Shoulders pattern’ning measured target’iga mos keladigan 21 USD tomon pasayishni nazarda tutadi. Shundan so‘ng, bozor kompaniyadan keyingi strategik yangilanishlarni kutar ekan, konsolidatsiya davri kutiladi. Agar investorlar ishonchli yangi strategiyani ko‘rsa va PayPal’ning rentabellikni sezilarli oshira olish qobiliyatiga ishonch hosil qilsa, aksiyalarga qiziqish tiklanishi mumkin, bunday holatda PYPL 57 USD atrofidagi resistance tomon qaytishi mumkin.

PayPal aksiyalari uchun alternative prognoz hozirgi darajalardan tiklanishni taklif qiladi. Bu ssenariy ro‘yobga chiqishi uchun ijobiy news flow va aniq yangi rivojlanish strategiyasining e’lon qilinishi talab etiladi. Yangi CEO lavozimga kirishgach, u mazmunli o‘zgarishlarni joriy qilishi mumkin. Agar taklif etilgan yo‘nalish ham ishontiradigan, ham potensial foydali bo‘lib chiqsa, aksiyalar narxi trendline atrofidagi 70 USD tomon ilgarilashi mumkin.

Disclaimer: Ushbu maqola AI vositalari yordamida tarjima qilingan. Asl inglizcha matn ma’nosini saqlashga harakat qilingan bo‘lsa-da, ba’zi noaniqliklar yoki tushib qolgan joylar bo‘lishi mumkin; shubha tug‘ilganda asl manbaga murojaat qiling.

Moliya bozorlarining prognozlari ularning mualliflarini shaxsiy fikrlari hisoblanadi. Joriy tahlil o‘zi bilan savdoga qo‘llanmani taqdim etmaydi. RoboForex taqdim etilgan umumlashtirilgan maʼlumotlardan savdo tavsiyalarini qo‘llashda yuzaga kelishi mumkin bo‘lgan ish natijalari uchun javobgarlikni zimmasiga olmaydi.