Un sólido informe trimestral no garantiza un crecimiento sostenido: las acciones de Meta siguen siendo vulnerables y podrían caer hasta los 480 USD

Meta Platforms superó las expectativas de los analistas en el Q1 2025, reportando ingresos de 42.31 mil millones de USD y ganancias de 6.43 USD por acción, impulsados por el crecimiento en su negocio publicitario, base de usuarios e inversiones en IA.

Meta Platforms, Inc. (NASDAQ: META) reportó sólidos resultados financieros para el Q1 2025. Los ingresos aumentaron a 42.31 mil millones de USD, mientras que las ganancias por acción alcanzaron los 6.43 USD, superando significativamente las expectativas de los analistas. Este crecimiento fue impulsado por la expansión continua del negocio publicitario, el aumento en el compromiso de los usuarios y mayores inversiones en inteligencia artificial e infraestructura. A pesar de una previsión cautelosa de Meta para el Q2 2025, los inversores reaccionaron positivamente: las acciones de META subieron más del 8% tras la publicación del informe. Los expertos pronostican un mayor crecimiento en el precio de las acciones de META, aunque existe el riesgo de una caída hasta los 480 USD antes de un posible repunte.

Este artículo examina el negocio y las fuentes de ingresos de Meta Platforms, analiza los informes trimestrales de la compañía y realiza un análisis fundamental de META. También incluye las previsiones de expertos sobre las acciones de Meta para 2025 y evalúa el rendimiento bursátil de Meta, lo que sirve como base para la previsión anual de acciones de Meta Platforms.

Acerca de Meta Platforms, Inc.

Meta Platforms, anteriormente conocida como Facebook, fue fundada en 2004 por Mark Zuckerberg y sus compañeros de Harvard: Eduardo Saverin, Andrew McCollum, Dustin Moskovitz y Chris Hughes. Inicialmente fue una red social creada para estudiantes de Harvard, pero pronto se expandió rápidamente, convirtiéndose en una de las plataformas de comunicación más grandes del mundo. Las operaciones principales de Meta incluyen el desarrollo de redes sociales como Facebook, Instagram y WhatsApp, así como el avance de tecnologías de realidad virtual y aumentada a través de su división Reality Labs. La empresa centra gran parte de su atención en el desarrollo del metaverso, como se refleja en su cambio de marca en 2021. Meta salió a bolsa el 18 de mayo de 2012, y su IPO fue una de las más destacadas en la historia del sector tecnológico.

Flujos financieros principales de Meta Platforms, Inc.

Los ingresos de Meta Platforms provienen principalmente de las siguientes fuentes:

- Publicidad: este segmento representa aproximadamente el 98.5% del ingreso total de la empresa. Meta genera ingresos publicitarios a través de sus plataformas (Facebook, Instagram, Messenger y WhatsApp), permitiendo a los anunciantes dirigirse a audiencias según diversos criterios, incluidos datos demográficos, intereses y comportamientos de los usuarios.

- Reality Labs: esta división genera una porción menor del ingreso de la empresa mediante la venta de hardware bajo la marca Meta Quest (anteriormente Oculus VR) y productos de software relacionados, incluido contenido.

- Otros ingresos: incluyen tarifas cobradas por el uso de los sistemas de pago de Meta (por ejemplo, en plataformas Marketplace o aplicaciones), suscripciones pagadas para funciones especiales o productos, y ingresos por otros servicios. Aunque estas fuentes son menos significativas que la publicidad, aún contribuyen al rendimiento financiero de la compañía.

Así, la principal fuente de ingresos de Meta Platforms es la publicidad en sus plataformas sociales, seguida de los ingresos por ventas y servicios de realidad virtual, y los ingresos adicionales de otras fuentes.

Informe del segundo trimestre de 2024 de Meta Platforms, Inc.

Meta anunció sólidos resultados financieros del segundo trimestre de 2024. A continuación, se muestran las cifras en comparación con el mismo período de 2023:

- Ingresos: 39.74 mil millones USD (+22%)

- Ingreso neto: 13.46 mil millones USD (+73%)

- Ganancias por acción: 5.16 USD (+73%)

- Margen operativo: 38% (+900 puntos básicos)

- Ingresos por publicidad: 38.20 mil millones USD (+21%)

- Ingresos de Reality Labs: 353 millones USD (+27%)

- Pérdida de Reality Labs: 4.50 mil millones USD (+21%)

- Número de usuarios activos diarios: 3.27 mil millones (+7%)

- Costos y gastos: 24.22 mil millones USD (+7%)

La publicidad sigue siendo la fuente principal de ingresos, representando el 96% del total de la empresa. La división Reality Labs, que se especializa en el desarrollo de tecnologías de realidad virtual y aumentada (VR y AR), solo ha generado pérdidas hasta ahora. Al cierre de los resultados del segundo trimestre de 2024, la pérdida de Reality Labs alcanzó los 4.50 mil millones USD, lo que representa un aumento del 21%.

Informe del tercer trimestre de 2024 de Meta Platforms, Inc.

El 30 de octubre, Meta publicó su informe del tercer trimestre de 2024. A continuación, las cifras clave en comparación con el mismo período de 2023:

- Ingresos: 40.58 mil millones USD (+19%)

- Ingreso neto: 15.68 mil millones USD (+35%)

- Ganancias por acción: 6.03 USD (+37%)

- Margen operativo: 43% (+300 puntos básicos)

- Ingresos por publicidad: 39.88 mil millones USD (+18%)

- Ingresos de Reality Labs: 270 millones USD (+28%)

- Pérdida de Reality Labs: 4.40 mil millones USD (+20%)

- Número de usuarios activos diarios: 3.279 mil millones (+5%)

- Costos y gastos: 23.24 mil millones USD (+14%)

El CEO Mark Zuckerberg explicó que el crecimiento de los ingresos fue impulsado por los avances en inteligencia artificial (IA), los cuales se están integrando activamente en las aplicaciones y procesos de negocio de la empresa. Destacó el notable éxito de Meta AI, el despliegue del modelo Llama AI y el desarrollo de gafas inteligentes impulsadas por IA.

La directora financiera Susan Li compartió el pronóstico de la compañía, esperando ingresos entre 45.00 y 48.00 mil millones USD para el cuarto trimestre de 2024. También revisó a la baja la previsión de gastos totales para 2024, situándolos en el rango de 96.00-98.00 mil millones USD, frente a la estimación anterior de 96.00-99.00 mil millones USD. Li enfatizó que las pérdidas operativas de la división Reality Labs, que se enfoca en tecnologías de realidad virtual y aumentada (VR y AR), aumentarían significativamente en comparación con el año anterior debido al desarrollo en curso y a las inversiones destinadas a escalar el ecosistema. Además, mencionó que Meta espera un crecimiento sustancial del gasto de capital en 2025, incluyendo un aumento en la inversión en infraestructura.

Tanto Zuckerberg como Li también señalaron el creciente número de desafíos legales y regulatorios, particularmente en la Unión Europea y los Estados Unidos, que podrían afectar significativamente las operaciones y los resultados financieros de Meta.

En general, la dirección de Meta expresó optimismo respecto al desempeño actual de la empresa, impulsado por los avances en tecnologías de inteligencia artificial y las inversiones estratégicas. Sin embargo, también señalaron que factores externos podrían influir en los resultados futuros.

Informe del cuarto trimestre de 2024 de Meta Platforms, Inc.

El 29 de enero de 2025, Meta publicó su informe de resultados correspondiente al cuarto trimestre de 2024. A continuación, se presentan las cifras clave en comparación con el mismo período de 2023:

- Ingresos: 48.38 mil millones USD (+21%)

- Ingreso neto: 20.83 mil millones USD (+49%)

- Ganancias por acción: 8.02 USD (+50%)

- Margen operativo: 48% (+700 puntos básicos)

- Ingresos por publicidad: 46.78 mil millones USD (+20%)

- Ingresos de Reality Labs: 1.08 mil millones USD (+1%)

- Pérdida de Reality Labs: 4.96 mil millones USD (+6%)

- Número de usuarios activos diarios: 3.35 mil millones (+5%)

- Costos y gastos: 25.02 mil millones USD (+5%)

En sus comentarios sobre el informe, Zuckerberg destacó los avances en inteligencia artificial (IA) y expresó optimismo sobre la escalabilidad de estas tecnologías en 2025, incluyendo la introducción de asistentes de IA personalizados. Subrayó el compromiso de la empresa con la construcción de una “infraestructura informática extensa”, lo que implica importantes inversiones en IA. Su visión incluye la creación de IA capaz de escribir y desplegar código, abriendo nuevas oportunidades para los negocios y el mercado.

Zuckerberg también señaló el progreso en el desarrollo de gafas inteligentes informatizadas, sugiriendo que 2025 podría ser un año clave para entender el potencial del mercado de gafas con IA.

Con respecto a DeepSeek, reconoció los avances “revolucionarios” que Meta todavía está tratando de comprender, con planes para integrar algunas de estas innovaciones en sus productos. A pesar de los logros de DeepSeek, Zuckerberg declaró que “aún es pronto para formar una opinión definitiva” sobre cómo estos desarrollos podrían afectar la infraestructura y los planes de inversión de capital de Meta. Insistió en que la estrategia de la compañía de realizar inversiones a gran escala en infraestructura de IA no cambiará, considerando esto como una ventaja estratégica a largo plazo.

Zuckerberg indicó que DeepSeek representa un nuevo competidor en este mercado. Al mismo tiempo, la posible disminución de la demanda de recursos informáticos (GPUs) no está garantizada, ya que ejecutar modelos de IA todavía requiere una gran capacidad de cómputo, especialmente considerando la escala de operaciones de Meta.

Informe de resultados del primer trimestre de 2025 de Meta Platforms, Inc.

El 30 de abril, Meta publicó su informe del primer trimestre de 2025 correspondiente al período que finalizó el 31 de marzo. Las cifras clave comparadas con el mismo período de 2024 son las siguientes:

- Ingresos: 42.31 mil millones USD (+16%)

- Ingreso neto: 16.64 mil millones USD (+35%)

- Ganancias por acción: 6.43 USD (+37%)

- Margen operativo: 41% (+300 puntos básicos)

- Ingresos por publicidad: 41.39 mil millones USD (+16%)

- Ingresos de Reality Labs: 0.41 mil millones USD (-9%)

- Pérdida de Reality Labs: 4.21 mil millones USD (+16%)

- Personas activas diarias en la familia de apps (DAP): 3.43 mil millones (+6%)

- Costos y gastos: 24.76 mil millones USD (+9%)

Meta tuvo un inicio de 2025 sólido, presentando resultados fuertes y superando las expectativas de los analistas. Los ingresos aumentaron un 16%, mientras que las ganancias por acción crecieron un 35%, superando con creces las previsiones del mercado. La publicidad sigue siendo el principal motor de crecimiento, con un aumento del 16.2% en los ingresos impulsado por mayores precios y un incremento en las impresiones. Mientras tanto, la base de usuarios de los productos de Meta continúa expandiéndose: los usuarios activos diarios alcanzaron los 3.43 mil millones, un 6% más que el año anterior.

La empresa también está dando prioridad a la inteligencia artificial. Meta elevó su previsión de gasto de capital para 2025 a un rango de 64 a 72 mil millones USD (desde una estimación anterior de 60-65 mil millones USD), destinando inversiones al desarrollo de centros de datos y a la adquisición de infraestructura para respaldar sus iniciativas de IA.

Para el segundo trimestre de 2025, Meta espera ingresos entre 42.5 y 45.5 mil millones USD, en línea con las previsiones de los analistas. Sin embargo, la dirección señaló posibles riesgos a corto plazo, incluidos una menor actividad publicitaria por parte de empresas asiáticas y la incertidumbre económica general.

Para los inversores, Meta sigue siendo una de las empresas más prometedoras del sector tecnológico. Una base operativa sólida, una audiencia de usuarios en crecimiento y grandes inversiones en IA hacen que la acción sea una opción atractiva para quienes buscan exposición a la innovación y al crecimiento a largo plazo.

Fortalezas y debilidades de Meta Platforms, Inc.

Considerando la posibilidad de invertir en Meta Platforms, es esencial examinar las fortalezas y debilidades de la empresa. Sus ventajas incluyen las siguientes:

- Posición monopolística en el mercado de redes sociales: Meta presta servicios a más de 3 mil millones de usuarios, más del 40% de la población mundial. Una audiencia tan amplia permite a la empresa monetizar rápidamente proyectos exitosos.

- El proyecto Reality Labs: está desarrollando activamente tecnologías de realidad virtual y aumentada, y Meta es uno de los líderes en este ámbito. Finalizar este proyecto permitirá a la empresa monetizar rápidamente el nuevo producto, gracias a su amplia base de usuarios.

- Inversiones e implementación de IA: ayudan a los anunciantes a asignar sus presupuestos de forma más eficiente, lo que puede atraer nuevos usuarios a la plataforma de Meta.

- Efectivo y equivalentes de efectivo: la empresa cuenta con 58.00 mil millones USD en reservas, lo que proporciona un margen de seguridad significativo en tiempos difíciles.

- Dividendos: en 2024, Meta pagó dividendos a sus accionistas por primera vez desde su salida a bolsa. Anteriormente, los accionistas solo generaban ingresos por la apreciación de las acciones, pero ahora tienen un incentivo adicional para mantener las acciones en su cartera y recibir pagos de dividendos, lo que puede atraer a nuevos inversores.

Las debilidades del negocio de Meta Platforms pueden incluir las siguientes:

- Débil diversificación de ingresos: más del 90% de los ingresos de Meta provienen de los anunciantes, lo que hace que la empresa sea vulnerable a factores externos relacionados con el mercado publicitario. Por ejemplo, en 2020, grandes anunciantes boicotearon a Facebook, lo que impactó negativamente en el precio de sus acciones.

- Presión regulatoria y problemas legales: Meta Platforms enfrenta investigaciones antimonopolio y litigios en varios países. Se acusa a la empresa de monopolizar el mercado de redes sociales y de participar en prácticas anticompetitivas, lo que aumenta los riesgos y puede dar lugar a fuertes multas o a cambios forzados en su modelo de negocio.

- Competencia creciente: Meta se enfrenta a una intensa competencia de otras plataformas sociales, incluidas Snapchat, TikTok y Twitter. Estas empresas están desarrollando activamente sus funciones innovadoras y expandiéndose con éxito entre el público más joven, lo que podría hacer que la plataforma de Meta sea menos atractiva e impedir la retención de usuarios.

- Dependencia de Alphabet y Apple: las aplicaciones de Meta están ampliamente instaladas en dispositivos que funcionan con los sistemas operativos Android e iOS, lo que hace que la empresa dependa de estos gigantes tecnológicos. Las restricciones en el acceso a datos de usuario por parte de Alphabet (NASDAQ: Google) y Apple (NASDAQ: AAPL) podrían perjudicar significativamente la posición de Meta, reduciendo su capacidad para orientar anuncios de manera eficiente y monetizar a su audiencia.

- Innovaciones e investigación: implementar ambiciosos proyectos de realidad virtual y aumentada requiere inversiones y tiempo significativos. Estos proyectos pueden, en última instancia, ser deficitarios e impactar negativamente en la posición financiera de la empresa.

Aunque las debilidades de Meta son considerables, hay que reconocer que Zuckerberg ha gestionado eficazmente los desafíos de la empresa. Habiendo afrontado ya algunos de estos problemas, puede aplicar la experiencia adquirida a situaciones futuras.

Previsiones de los expertos para las acciones de Meta Platforms, Inc. para 2025

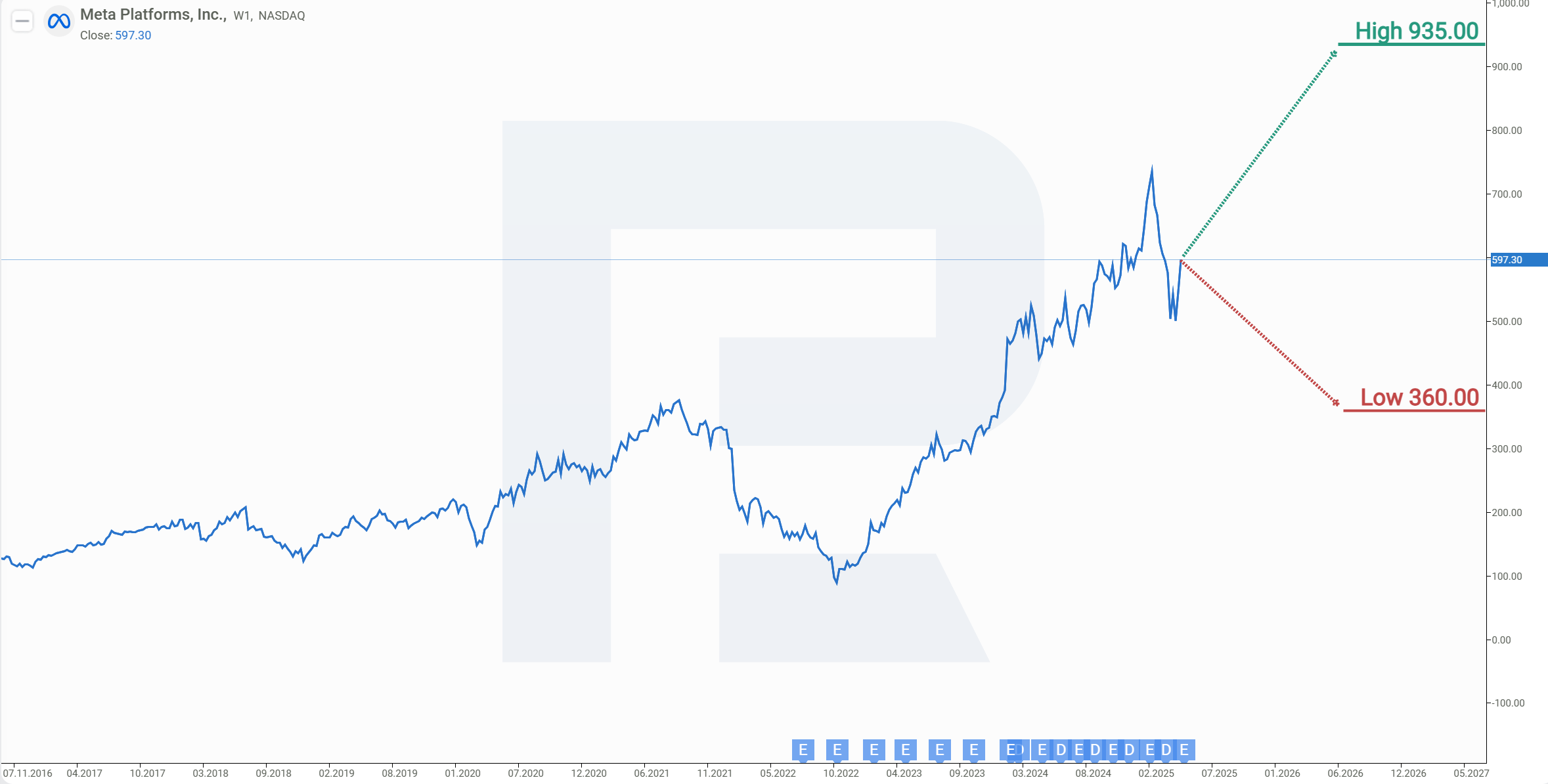

- Barchart: 45 de 53 analistas calificaron las acciones de Meta Platforms como Strong Buy, dos como Buy, cuatro como Hold y dos como Strong Sell. El precio objetivo al alza es de 935 USD; a la baja, 448 USD.

- MarketBeat: 39 de 44 expertos calificaron la acción como Buy, cuatro recomendaron Hold y uno la calificó como Sell. El precio objetivo al alza es de 935 USD; a la baja, 360 USD.

- TipRanks: 42 de 45 analistas otorgaron una calificación de Buy a la acción, dos recomendaron Hold y uno la calificó como Sell. El precio objetivo al alza es de 935 USD; a la baja, 525 USD.

- Stock Analysis: 20 de 46 expertos calificaron la acción como Strong Buy, 22 como Buy, dos como Hold y dos como Sell. El precio objetivo al alza es de 935 USD; a la baja, 50 USD.

Previsión del precio de las acciones de Meta Platforms, Inc. para 2025

En el marco temporal semanal, las acciones de Meta Platforms cotizaron dentro de un canal ascendente, pero en marzo el precio de las acciones de META rompió la línea de tendencia, lo que indica el final de la tendencia alcista. Actualmente, la acción está probando la línea de tendencia previamente rota, que ahora actúa como resistencia. Con base en el rendimiento actual de las acciones de Meta Platforms, los movimientos de precios potenciales en 2025 son los siguientes:

El pronóstico base para las acciones de Meta Platforms sugiere un rebote desde la resistencia en 630 USD, seguido de una caída del precio hacia el soporte en 480 USD. Si este soporte no se mantiene, el precio de las acciones de META podría descender hasta los 330 USD.

El pronóstico optimista para las acciones de Meta Platforms sugiere una ruptura por encima de la resistencia de 630 USD. En este caso, el precio de las acciones de META volvería al canal ascendente y podría alcanzar el límite superior del canal en 850 USD.

Riesgos de invertir en Meta Platforms, Inc.

Los siguientes factores podrían afectar negativamente los ingresos y el valor de las acciones de Meta Platforms:

- Regulación y legislación: el endurecimiento de las normativas en materia de privacidad y antimonopolio, especialmente en la UE y los EE. UU., podría limitar la capacidad de Meta para recopilar y utilizar datos para publicidad dirigida.

- Cambios en las políticas de privacidad: actualizaciones en las políticas de privacidad, como las implementadas por Apple en iOS que permiten a los usuarios optar por no ser rastreados, han afectado significativamente la eficacia de la publicidad dirigida. Cambios futuros de este tipo podrían reducir los ingresos publicitarios.

- Competencia: la aparición de nuevos competidores o los avances de los existentes en redes sociales, publicidad y productos basados en IA podrían llevar a una pérdida de anunciantes. La cuota de mercado de Meta podría disminuir si los competidores ofrecen plataformas o soluciones más atractivas.

- Inestabilidad económica: los factores macroeconómicos, incluidas las recesiones y desaceleraciones económicas, podrían reducir el gasto publicitario de las empresas, lo que afectaría directamente a la principal fuente de ingresos de Meta.

- Costes de innovación: las inversiones significativas en tecnologías innovadoras (IA y desarrollo del metaverso) podrían aumentar los gastos operativos sin un crecimiento proporcional de los ingresos actuales, lo que afectaría negativamente a la rentabilidad a corto plazo de la empresa.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.