La debilidad fundamental de Intel se agrava: sus acciones enfrentan el riesgo de nuevas caídas

Otro trimestre con pérdidas, un pronóstico decepcionante para el segundo trimestre de 2025 y una demanda debilitada de procesadores con IA siguen afectando las acciones de Intel, que podrían caer por debajo del nivel de 19 USD.

En el primer trimestre de 2025, Intel Corp. (NASDAQ: INTC) informó ingresos de 12.670 millones USD y un beneficio ajustado por acción de 0.13 USD, superando las expectativas de los analistas. Sin embargo, según las normas GAAP, la empresa reportó una pérdida de 0.19 USD por acción, marcando su cuarto trimestre consecutivo en números rojos. La fuerte demanda de los procesadores antiguos Raptor Lake sostuvo los resultados, mientras que las nuevas líneas con IA —Meteor Lake y Lunar Lake— mostraron una demanda débil y márgenes de rentabilidad presionados. Las acciones de Intel cayeron más de un 8% debido a la preocupación por el estrechamiento de márgenes, el débil pronóstico y la lenta adopción de las nuevas arquitecturas.

Este artículo examina el desempeño de las acciones de Intel, las causas de su caída y si representan una oportunidad de compra. Incluye un análisis fundamental de su informe financiero y un análisis técnico de las acciones INTC, formando la base para la previsión de las acciones de Intel en 2025.

Sobre Intel Corp.

Intel Corp. es una compañía de tecnología estadounidense especializada en el desarrollo y producción de microprocesadores, chipsets, GPUs, sistemas en un chip (SoC), controladores de red, módems, memoria flash, chipsets Wi-Fi y Bluetooth, y sensores para la automatización de vehículos. Fundada en 1968 por Gordon Moore y Robert Noyce, Intel introdujo el primer microprocesador del mundo en 1971, sentando las bases para su éxito futuro.

En el mismo año, Intel realizó su oferta pública inicial (IPO) en el NASDAQ bajo el símbolo de cotización INTC, convirtiéndose en una de las primeras compañías en el emergente sector tecnológico.

Tiempos difíciles para Intel: la burbuja puntocom, la pandemia y la lucha competitiva

La empresa sufrió su primer revés importante durante la burbuja puntocom en el año 2000, cuando cayó la demanda de PCs y servidores. La dirección aumentó la producción sin prever la caída, lo que llevó a un exceso de oferta y a la caída de precios. Intel se vio obligada a reducir la producción, recortar costes y desarrollar un programa de recuperación. Posteriormente, el mercado tecnológico se recuperó, impulsando de nuevo la demanda y permitiendo a Intel salir adelante.

La siguiente gran prueba llegó en 2021. El auge de la demanda de semiconductores durante la pandemia de 2020 impulsó la producción, lo que provocó una saturación del mercado y una caída de precios que impactó los ingresos. Pero los retos no terminaron allí.

En 2023, Intel se enfrentó a una feroz competencia de AMD y NVIDIA, cuyos productos superaron a los de Intel en rendimiento y eficiencia energética. Un factor clave fue el enfoque previo de la dirección en la estrategia empresarial y los resultados financieros, descuidando la inversión en ingeniería. Esto provocó retrasos en la transición a tecnologías de 7 y 5 nanómetros, ya dominadas por TSMC, proveedor de chips para NVIDIA y AMD.

Los inversores reaccionaron con ventas masivas. En la crisis de 2000, las acciones cayeron un 82%. En la actualidad, han perdido el 70% de su valor desde su pico en abril de 2021 hasta noviembre de 2024.

Intel está incrementando sus inversiones en fábricas y equipos para fortalecer su negocio de fundición. Esta estrategia reduce temporalmente la rentabilidad (la empresa terminó 2024 con pérdidas). La dirección planea despedir hasta un 15% de su plantilla para reducir costes.

Informe del Q3 de 2024 de Intel Corp.

Intel publicó su informe del tercer trimestre de 2024 el 31 de octubre, con los siguientes indicadores financieros clave:

- Ingresos: 13.300 millones USD (-6%)

- Beneficio neto (pérdida): 2.000 millones USD frente a 1.700 millones USD en el Q3 2023

- Beneficio (pérdida) por acción: 0,46 USD frente a 0,41 USD en el Q3 2023

- Margen bruto: 18,0% (-2.780 puntos básicos)

Ingresos por segmento:

- Client Computing Group: 7.300 millones USD (-7%)

- Data Center and AI: 3.300 millones USD (+9%)

- Network and Edge: 1.500 millones USD (+4%)

- Intel Foundry: 4.400 millones USD (-8%)

- Otros: 1.000 millones USD (-28%)

En sus comentarios, la CEO Pat Gelsinger señaló que la rentabilidad se vio afectada por gastos ya anticipados en el Q2 2024. Sin embargo, los resultados superaron las previsiones. En el Q3 se implementaron importantes medidas de reducción de costes, eficiencia operativa y mejora de la competitividad. También se ejecutó gran parte del plan de despidos, que prevé eliminar un 15% adicional de la plantilla antes de finalizar 2024.

Además, los resultados se vieron impactados por amortizaciones de productos obsoletos del periodo COVID, que ya no pueden integrarse en soluciones actuales.

La dirección se mostró optimista para el Q4 2024, con ingresos previstos entre 13.300 y 14.300 millones USD y un BPA ajustado de 0,12 USD, lo que reforzaba la posibilidad de retorno a la rentabilidad.

A pesar de las pérdidas, Intel sigue recompensando a sus accionistas con un dividendo de 0,12 USD por acción en el Q3.

Informe del Q4 de 2024 de Intel Corp.

El 30 de enero, Intel publicó su informe correspondiente al Q4 2024, con los siguientes datos clave:

- Ingresos: 14.300 millones USD (-7%)

- Beneficio neto (pérdida): -126 millones USD frente a +2.700 millones USD en el Q4 2023

- BPA: -0,03 USD frente a +0,63 USD en el Q4 2023

- Margen bruto: 32,9% (-650 pb)

Ingresos por segmento:

- Client Computing Group: 8.000 millones USD (-9%)

- Data Center and AI: 3.400 millones USD (-3%)

- Network and Edge: 1.600 millones USD (+10%)

- Intel Foundry: 4.500 millones USD (-13%)

- Otros: 1.000 millones USD (-20%)

Para el Q1 2025, Intel pronosticó ingresos entre 11.700 y 12.700 millones USD y una pérdida por acción de hasta 0,27 USD. El margen bruto esperado sería del 36%, frente al 51% del Q1 2024.

Este trimestre marcó el primer periodo bajo la copresidencia interina de David Zinsner y Michelle Johnston Holthaus tras la salida de Pat Gelsinger. Holthaus afirmó que los resultados superaron previsiones y destacó los avances en el plan de reducción de costes. Zinsner subrayó la mejora en eficiencia, retorno sobre capital y rentabilidad general.

Intel avanza en la transformación de Intel Foundry en una filial independiente. Para el Q1 2025 se espera que los ingresos de esta división se mantengan estables respecto al trimestre anterior.

A pesar de ciertos aspectos positivos, el mercado reaccionó negativamente ante la previsión de caída en los ingresos.

Informe del Q1 de 2025 de Intel Corp.

El 25 de abril, Intel publicó su informe del Q1 2025 (cerrado el 29 de marzo). Las cifras clave se detallan a continuación, comparadas con el mismo periodo de 2024:

- Ingresos: 12.700 millones USD (0%)

- Beneficio neto (pérdida): 887 millones USD frente a una pérdida de 437 millones USD en Q1 2024

- Pérdida por acción: 0,13 USD frente a una pérdida de 0,09 USD en Q1 2024

- Margen bruto: 39,2% (-590 puntos básicos)

Ingresos por segmento:

- Client Computing Group: 7.600 millones USD (-8%)

- Data Centre and AI: 4.100 millones USD (+8%)

- Intel Foundry: 4.700 millones USD (+3%)

- Otros: 900 millones USD (+47%)

El informe del Q1 2025 arrojó resultados mixtos. Por un lado, la compañía superó las expectativas de ingresos; por otro, registró una pérdida neta de 821 millones USD, marcando su cuarto trimestre consecutivo en negativo.

La dirección publicó una previsión cautelosa para el Q2 2025: ingresos entre 11.200 y 12.400 millones USD, y una posible pérdida por acción de hasta 0,32 USD. Estas cifras estuvieron por debajo de las expectativas de Wall Street. El CFO David Zinsner atribuyó esta cautela a la incertidumbre macroeconómica, incluidas tensiones comerciales y posibles nuevos aranceles, que afectaron al comportamiento de los clientes a comienzos de año.

Con el nuevo CEO Lip-Bu Tan al frente, Intel ha iniciado una reestructuración a gran escala. Entre las medidas clave se encuentran la reducción de niveles jerárquicos para agilizar la toma de decisiones, la implementación de una semana laboral presencial de cuatro días para mejorar la productividad, y la disminución de los gastos operativos a 17.000 millones USD en 2025 y 16.000 millones en 2026.

Sin embargo, la empresa sigue enfrentándose a serios desafíos en el segmento de IA, donde competidores como Nvidia (NASDAQ: NVDA) y AMD (NASDAQ: AMD) mantienen una ventaja significativa. Las iniciativas de Intel en IA –incluidos sus aceleradores Gaudi– no han cumplido con las expectativas hasta ahora, y sus planes para la GPU Falcon Shores se han reducido.

La apuesta de Intel por la IA no da resultados

Intel ha estado invirtiendo fuertemente en procesadores con capacidad para IA. Sin embargo, la demanda de estos chips ha sido significativamente menor de lo esperado. Los consumidores están optando cada vez más por modelos anteriores sin funciones de IA, como la serie Raptor Lake. Las razones son claras: precios más bajos, rendimiento probado y falta de beneficios tangibles de las funciones de IA en aplicaciones del mundo real.

Como resultado, Intel ha sufrido una escasez inesperada de sus chips más antiguos, mientras su capacidad de producción está centrada en los nuevos procesadores con IA. La compañía ha tenido que reconocer que las ventas de sus modelos más recientes, Meteor Lake y Lunar Lake, están muy por debajo de las previsiones.

Históricamente, Intel también ha tenido dificultades en el espacio de IA. Adquisiciones anteriores de startups de IA, como Nervana y Habana Labs, no lograron avances significativos. Ahora, bajo el liderazgo de Lip-Bu Tan, la empresa está cambiando el enfoque hacia el desarrollo interno de soluciones de IA.

En contraste, AMD prioriza procesadores de alto rendimiento con integración selectiva de funciones de IA. Está lanzando los chips Ryzen AI Max (Strix Halo), que combinan potentes CPU y GPU con capacidades de IA orientadas a aplicaciones como dispositivos de videojuegos.

En el segmento de servidores, AMD ha logrado avances significativos con sus aceleradores Instinct MI300X, que han sido bien recibidos por empresas como Microsoft (NASDAQ: MSFT) por su impresionante rendimiento en IA.

Intel continúa promoviendo sus chips integrados con IA, pero la demanda del mercado sigue siendo débil. Los usuarios siguen prefiriendo soluciones ya probadas, lo que ha llevado a una escasez inesperada de modelos antiguos y ha obligado a Intel a revisar sus planes de producción. Mientras tanto, AMD mantiene su enfoque en las ganancias de rendimiento e integra IA solo donde aporta un valor claro, una estrategia que le está ayudando a conservar su ventaja competitiva.

Pronósticos de expertos para las acciones de Intel Corp. en 2025

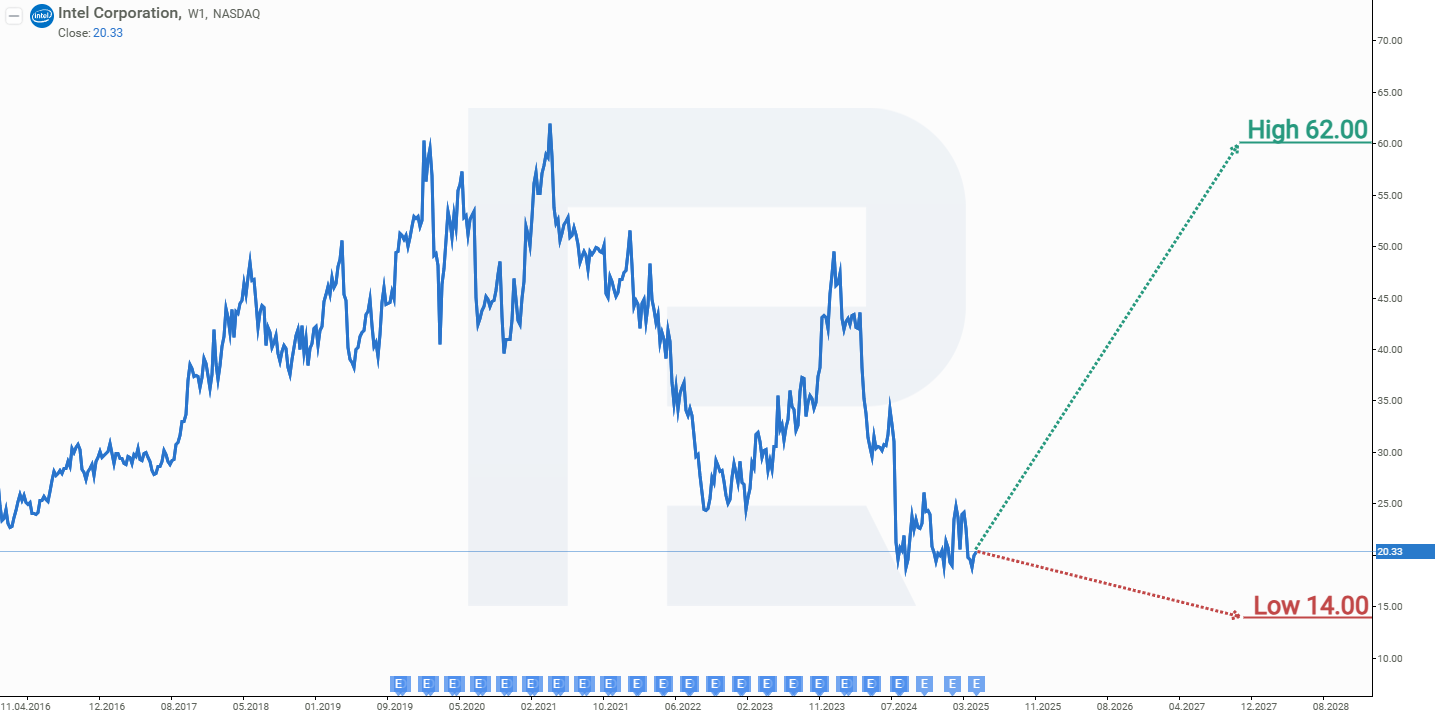

- Barchart: uno de 36 analistas calificó las acciones de Intel Corp. como "Compra Fuerte", 31 como "Mantener", cuatro como "Vender" y cinco como "Venta Fuerte". El precio objetivo más alto es de 62 USD, mientras que el más bajo es de 18 USD.

- MarketBeat: de 31 expertos, uno asignó una calificación de "Comprar", 25 recomendaron "Mantener" y cinco "Vender". El precio objetivo más alto es de 34 USD, mientras que el más bajo es de 14 USD.

- TipRanks: uno de 33 profesionales emitió una recomendación de "Comprar", 28 de "Mantener" y cuatro de "Vender". El precio objetivo más alto es de 28 USD, mientras que el más bajo es de 14 USD.

- Stock Analysis: uno de 31 expertos calificó la acción como "Comprar", 26 como "Mantener", uno como "Vender" y tres como "Venta Fuerte", con un precio objetivo mínimo de 14 USD. El precio objetivo más alto es de 36 USD.

Pronóstico del precio de las acciones de Intel Corp. para 2025

En el marco temporal semanal, las acciones de Intel se encuentran cotizando dentro de un canal descendente y están probando el soporte en los 19 USD. En el indicador MACD, una ruptura por debajo de este soporte activaría una convergencia, lo que señalaría un posible movimiento alcista del precio. Con base en el rendimiento actual de las acciones de Intel, los posibles movimientos de precios en 2025 son los siguientes:

Pronóstico principal para las acciones de Intel: anticipa una ruptura por debajo del soporte de los 19 USD, seguida de una caída hacia la línea inferior del canal en 12 USD. Un rebote desde este nivel podría impulsar el precio de INTC hasta los 26 USD. Este escenario es el más probable, dada la debilidad de los resultados del primer trimestre de 2025 y la previsión cautelosa para el segundo trimestre, que incluye la posibilidad de una pérdida por acción de hasta 0.32 USD.

Pronóstico optimista para las acciones de Intel: proyecta un crecimiento desde el nivel actual, con una ruptura por encima de la resistencia en 26 USD. En este caso, INTC podría subir hasta la línea de tendencia en 40 USD.

Riesgos de invertir en las acciones de Intel Corp.

Al invertir en acciones de Intel Corp., es necesario considerar los factores que podrían afectar negativamente los ingresos futuros de la empresa. A continuación se detallan los principales riesgos:

- Desafíos en la fabricación: Intel enfrenta dificultades en sus procesos de manufactura, especialmente durante la transición a tecnologías microelectrónicas más avanzadas. Los retrasos en la adopción de nuevas prácticas y el exceso de gastos en proyectos de producción pueden generar costos elevados sin un aumento proporcional de los ingresos.

- Problemas en el negocio de fundición por contrato: el objetivo de Intel de convertirse en el segundo mayor fabricante de chips por contrato para 2030 enfrenta desafíos en la captación de clientes, una competencia intensa con Samsung y TSMC, y riesgos relacionados con este modelo de asociación, que requiere inversiones significativas sin garantía de retorno.

- Pérdida de cuota de mercado y competencia: el dominio tradicional de Intel en el mercado de PC está disminuyendo debido a la reducción de la demanda de estos dispositivos. La competencia de los procesadores ARM, especialmente en dispositivos móviles, servidores y centros de datos, representa una amenaza para los ingresos de Intel.

- Mercado de IA y centros de datos: Intel está considerablemente rezagado en el sector de chips de inteligencia artificial, donde NVIDIA y AMD mantienen una ventaja competitiva significativa. Esto ha provocado una pérdida de cuota de mercado, especialmente en el segmento de centros de datos, crucial para generar ingresos con altos márgenes.

- Situación financiera e inversiones: Intel volvió a registrar un BPA negativo, lo que indica dificultades financieras. Esta situación podría minar la confianza de los inversores y afectar la capacidad de financiar la investigación y el desarrollo necesarios para continuar creciendo.

- Suspensión del pago de dividendos: la suspensión de dividendos, vigente desde 1992, podría desalentar a los inversores enfocados en ingresos estables. Estas restricciones financieras pueden erosionar la confianza de los accionistas y presionar aún más el precio de la acción.

- Factores geopolíticos y económicos: las tensiones entre Estados Unidos y China –un mercado clave para los semiconductores– podrían afectar negativamente el negocio de Intel en esa región. Además, la presencia global de fabricación de la compañía la expone a riesgos geopolíticos significativos.

Estos factores, en conjunto, amenazan los beneficios futuros de Intel, lo que podría conducir a una disminución de los ingresos y a un aumento de gastos imprevistos.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.