Los ingresos y beneficios en caída de Tesla no frenan a los inversores. Las acciones de TSLA suben

A pesar de un informe de resultados débil, los inversores están comprando activamente acciones de Tesla. La previsión para 2025 indica que las acciones de TSLA podrían subir hasta los 380 USD.

El informe del primer trimestre de 2025 de Tesla no cumplió con las expectativas. La compañía reportó una caída del 39% en el ingreso neto (no GAAP), hasta los 934 millones USD en comparación con el mismo período del año anterior. Los ingresos disminuyeron un 9%, situándose en 19.3 mil millones USD, por debajo de los 21.45 mil millones USD esperados. Las entregas de vehículos se redujeron un 13%, y los ingresos del segmento automotriz cayeron un 20%. El único factor que evitó pérdidas en este segmento fueron los ingresos por créditos regulatorios, que ascendieron a 595 millones USD. Sin embargo, los inversores siguen confiando en el potencial de la compañía y continúan comprando acciones de Tesla, con un aumento del precio de TSLA de más del 7% tras la publicación del informe trimestral.

Este artículo analiza las ventas de vehículos eléctricos de Tesla, sus fuentes de ingresos y áreas de negocio prometedoras que podrían incrementar significativamente los beneficios. También se describen los riesgos asociados a la inversión en sus acciones. La revisión incluye un análisis técnico de TSLA, que sirve como base para la previsión bursátil de Tesla para 2025.

Acerca de Tesla, Inc.

Tesla fue fundada en 2003 por Martin Eberhard y Marc Tarpenning. En 2004, Elon Musk se unió a los cofundadores y se convirtió en el mayor inversor, asumiendo el cargo de presidente del consejo. En 2008, Musk se convirtió en el CEO de la compañía.

Inicialmente, Tesla se centró exclusivamente en la producción de vehículos eléctricos, pero con el tiempo surgieron nuevas áreas de negocio. El primer coche eléctrico, el Tesla Roadster, se presentó en 2008, marcando el inicio de la era de fabricación de vehículos eléctricos. En 2014, la compañía introdujo un sistema de asistencia al conductor, que más tarde evolucionó hacia un sistema de conducción completamente autónoma, conocido como Full Self-Driving.

En 2016, Tesla adquirió SolarCity, una empresa especializada en la instalación de paneles solares, lo que dio lugar a la creación de Tesla Energy, una división centrada en la fabricación de paneles solares y dispositivos de almacenamiento de energía. En un futuro cercano, la empresa planea lanzar un servicio de robotaxis con vehículos autónomos para transporte de pasajeros, ingresar al mercado de transporte de carga con el camión eléctrico Tesla Semi, completar el desarrollo del robot humanoide Optimus, y construir el clúster de inteligencia artificial más grande del mundo para el superordenador Dojo.

Principales fuentes de ingresos de Tesla, Inc.

Tesla, Inc. genera ingresos a partir de diversas fuentes, lo que refleja la diversidad de sus productos y servicios. Las principales líneas de ingresos incluyen:

- Venta de vehículos: incluye tanto ventas directas a consumidores como arrendamiento

- Créditos regulatorios: créditos regulatorios vendidos a otros fabricantes de automóviles que los necesitan para cumplir con normativas medioambientales

- Generación y almacenamiento de energía: fabricación y venta de sistemas de energía solar y dispositivos de almacenamiento energético – Powerwall (uso residencial), Powerpack (aplicaciones comerciales) y Megapack (para necesidades energéticas a gran escala)

- Servicios y otros ingresos: centros de mantenimiento y reparación, red de Superchargers, y servicios de seguros para propietarios de vehículos Tesla

- Software y conducción autónoma: ingresos por sistemas avanzados de asistencia al conductor (Autopilot), el paquete Full Self-Driving (FSD) y actualizaciones de software

- Ventas de baterías y sistemas de propulsión: suministro de baterías eléctricas, unidades de potencia y trenes motrices a otras compañías

- Proyectos de energía renovable: contratos con empresas eléctricas y grandes consumidores de energía para la implementación de soluciones de almacenamiento de energía de Tesla

Desempeño del tercer trimestre de 2024 de Tesla, Inc.

Tesla publicó su informe de resultados del tercer trimestre de 2024 el 23 de octubre, destacando las siguientes cifras clave:

- Ingresos totales: 25.18 mil millones USD (+8%)

- Beneficio neto: 2.17 mil millones USD (+17%)

- Ganancias por acción (EPS): 0.62 USD (+17%)

- Margen operativo: 10.8% (+323 puntos básicos)

- Inversiones de capital: 3.51 mil millones USD (+43%)

Desglose de ingresos por segmento:

- Venta de vehículos: 20.02 mil millones USD (+2%)

- Generación y almacenamiento de energía: 2.38 mil millones USD (+52%)

- Servicios y otros ingresos: 2.79 mil millones USD (+29%)

En sus comentarios sobre el informe, la dirección de Tesla señaló que, a pesar de que los ingresos estuvieron por debajo del consenso de Wall Street (25.18 mil millones USD frente a 25.47 mil millones USD esperados), la empresa superó las previsiones de beneficios, registrando un EPS de 0.72 USD frente a los 0.60 USD esperados. Esto se logró gracias a mayores márgenes brutos, respaldados por una reducción en los costos de producción por unidad.

Tesla entregó un récord de 462,890 vehículos eléctricos en el tercer trimestre de 2024, su mayor total trimestral hasta la fecha.

Tesla planea introducir modelos de vehículos más asequibles en el primer semestre de 2025, esperando un crecimiento de ventas del 20–30% para el año. La producción en masa del Cybercab está prevista para 2026, con una meta de al menos dos millones de unidades. Además, Tesla anunció que su tecnología de celdas de batería 4680 se está acercando a la competitividad en costes, lo que podría transformar significativamente la economía de la producción de baterías.

La dirección expresó su confianza en las iniciativas estratégicas de la empresa y en su posición de liderazgo tanto en el sector automotriz como en el energético.

Desempeño del cuarto trimestre de 2024 de Tesla, Inc.

El 29 de enero, Tesla publicó su informe de resultados del cuarto trimestre de 2024, mostrando una caída del 71% en el beneficio neto. Las cifras clave del informe son las siguientes:

- Ingresos totales: 25.70 mil millones USD (+2%)

- Beneficio neto: 2.12 mil millones USD (−71%)

- Ganancias por acción (EPS): 0.60 USD (−71%)

- Margen operativo: 6.2% (−204 puntos básicos)

- Inversiones de capital: 2.78 mil millones USD (+21%)

Desglose de ingresos por segmento:

- Venta de vehículos: 19.80 mil millones USD (−8%)

- Generación y almacenamiento de energía: 3.06 mil millones USD (+113%)

- Servicios y otros ingresos: 2.84 mil millones USD (+31%)

Tesla alcanzó un nuevo récord de entregas de vehículos eléctricos en el cuarto trimestre de 2024, con 495,570 unidades vendidas. El Tesla Model Y fue el automóvil más vendido a nivel mundial en 2024. Elon Musk destacó el exitoso aumento de producción en las Gigafábricas de Berlín y Texas, que jugaron un papel clave en estos resultados.

El negocio de almacenamiento de energía de Tesla también mostró un crecimiento significativo, impulsado por la creciente demanda de productos como Megapack y Powerwall. Musk enfatizó que este segmento es esencial para el negocio automotriz de Tesla.

La tecnología Full Self-Driving (FSD) continúa evolucionando, con el programa Beta ahora disponible para más usuarios, lo que ayuda a recopilar datos valiosos. Musk expresó confianza en que Tesla logrará una autonomía total en sus vehículos en breve. De cara al futuro, la compañía apunta a incrementar sus entregas de vehículos en aproximadamente un 50% interanual, mientras amplía su gama de modelos y aumenta la capacidad de producción en las fábricas existentes. Tesla también se centra en la reducción de costes y la mejora de la eficiencia operativa.

Un comentario destacado de Elon Musk se refirió a los robots Optimus. Afirmó que para finales de 2025, varios miles de unidades de Optimus podrán realizar tareas prácticas, inicialmente probadas y desplegadas en las fábricas de Tesla. Musk señaló que Tesla aspira a escalar rápidamente la producción de Optimus, proyectando que incluso con una tasa de crecimiento anual del 50%, podría alcanzarse una producción de 100 millones de unidades al año en pocos años. Subrayó la importancia de la robótica y la IA para el futuro de Tesla, viéndolos como parte de la estrategia para liderar no solo en vehículos eléctricos, sino también en inteligencia artificial y robótica, con el objetivo de convertir a Tesla en la empresa más valiosa del mundo.

Desempeño del primer trimestre de 2025 de Tesla, Inc.

El 22 de abril, Tesla publicó un informe del primer trimestre de 2025 más débil de lo esperado. A continuación se detallan sus principales cifras:

- Ingresos totales: 19.34 mil millones USD (−9%)

- Ingreso neto: 0.93 mil millones USD (−39%)

- Ganancias por acción: 0.27 USD (−40%)

- Margen operativo: 2.1% (−343 puntos básicos)

- Gastos operativos: 2.75 mil millones USD (+9%)

- Inversiones de capital: 1.49 mil millones USD (−46%)

Ingresos por segmento:

- Venta de vehículos: 13.97 mil millones USD (−20%)

- Generación y almacenamiento de energía: 2.73 mil millones USD (+67%)

- Servicios y otros ingresos: 2.63 mil millones USD (+15%)

El informe del primer trimestre de 2025 refleja un período desafiante para la compañía. El desempeño financiero fue inferior al previsto, con un EPS (no GAAP) de 0.27 USD, por debajo de los 0.42 USD estimados. El segmento automotriz, principal fuente de ingresos, se contrajo un 20%, impulsado por una caída del 13% en las entregas y una reducción en los precios medios de venta. Estos resultados reflejan el impacto de la suspensión temporal de la producción del Model Y, una agresiva política de precios y la dependencia de los ingresos por créditos regulatorios (595 millones USD), sin los cuales la división automotriz habría registrado pérdidas.

Los factores macroeconómicos, la incertidumbre en torno a la política comercial y los riesgos reputacionales relacionados con la actividad pública de Elon Musk complicaron aún más la posición de la empresa.

No obstante, el negocio energético de Tesla mostró un impresionante crecimiento del 67% en ingresos, alcanzando los 2.73 mil millones USD y registrando un beneficio bruto récord, lo que confirma el éxito de la compañía en el segmento de almacenamiento de energía. El flujo de caja libre se volvió positivo, alcanzando los 664 millones USD frente al déficit de 2.53 mil millones USD del año anterior, lo que demuestra una gestión eficaz del capital a pesar de las importantes inversiones en inteligencia artificial.

El enfoque estratégico en tecnología autónoma sigue siendo el principal motor de crecimiento de la empresa. El lanzamiento de Full Self-Driving (FSD) como servicio de pago está previsto para junio, con millones de vehículos autónomos proyectados para finales de 2025.

El proyecto del robot humanoide Optimus, que apunta a una producción anual de un millón de unidades para 2029, refuerza la ambición de Tesla de expandirse más allá del sector automotriz.

El mercado reaccionó positivamente al informe, con un aumento superior al 7% en el precio de la acción tras su publicación, reflejando confianza en estas iniciativas, especialmente a la luz de las declaraciones de Musk sobre priorizar Tesla. Sin embargo, los riesgos a corto plazo siguen siendo importantes. La retirada de la previsión de crecimiento de entregas para 2025 indica incertidumbre en la demanda, agravada por posibles aranceles y el crecimiento de la competencia china, como BYD. El aumento del 9% en los gastos operativos, combinado con la falta de detalles sobre el lanzamiento de modelos más asequibles, añade incertidumbre.

La dirección de Tesla no proporcionó previsiones específicas para el segundo trimestre de 2025, afirmando que revisará su perspectiva anual tras conocer los resultados del segundo trimestre, citando la incertidumbre actual en los mercados automotriz y energético en medio de cambios en la política comercial y las condiciones macroeconómicas. Los analistas pronostican ingresos de aproximadamente 24.45 mil millones USD para el segundo trimestre de 2025, aunque Tesla no ha confirmado ni actualizado esta cifra.

Dadas estas circunstancias, Tesla sigue siendo una inversión de alto riesgo. El segmento energético, el desarrollo de IA y la visión estratégica a largo plazo ofrecen potencial de crecimiento considerable. Sin embargo, para cumplir con estas ambiciones, será necesario que Elon Musk retome la gestión activa de la compañía, tal como prometió. Su implicación en la política estadounidense ha afectado negativamente a la reputación de Tesla, y la compañía ahora enfrenta el reto de recuperar la confianza tanto de consumidores como de inversores.

Áreas de negocio prometedoras de Tesla, Inc.

A continuación se detallan las áreas de negocio prometedoras que Elon Musk está desarrollando y que podrían resultar exitosas:

- Robotaxi: Tesla está desarrollando activamente un servicio de robotaxis, en el que vehículos autónomos prestarán servicios de transporte sin conductores humanos. En el futuro, los propietarios de Tesla podrán añadir sus coches a la red Robotaxi cuando no los estén utilizando y generar ingresos alquilándolos como taxis. Los consumidores podrán solicitar un robotaxi Tesla mediante una aplicación móvil, similar a Uber y Lyft. Los ingresos procederán de las tarifas de viaje y de los cargos por uso de la red.

- Camión Tesla Semi: este camión eléctrico está diseñado para sustituir a los camiones diésel tradicionales en las carreteras. Presentado en noviembre de 2017, cuenta con sistemas avanzados de asistencia al conductor, incluyendo Autopilot. La monetización del proyecto Tesla Semi incluye ventas directas, servicio, mantenimiento e infraestructura de carga.

- Proyecto Full Self-Driving (FSD): este sistema de conducción totalmente autónoma se ofrece a los propietarios de vehículos Tesla como una mejora de pago. El proyecto tiene múltiples vías de monetización. Una vez perfeccionado y aprobado por los organismos reguladores, Tesla podría vender el software FSD a otros fabricantes de automóviles, generando posteriormente ingresos por actualizaciones y servicios de soporte técnico.

- Robot humanoide Tesla Optimus: el 19 de agosto de 2021, durante el Tesla AI Day, la compañía presentó el Tesla Bot, también conocido como Optimus. El robot está diseñado para realizar diversas tareas en entornos industriales y domésticos. La monetización se espera mediante la venta de robots y repuestos, así como a través de alquileres, servicios por suscripción y mantenimiento.

- Superordenador Tesla Dojo: Tesla está desarrollando un clúster de IA a gran escala para el superordenador Dojo, diseñado para procesar conjuntos de datos masivos para modelos de aprendizaje automático. La monetización provendrá del alquiler de capacidad informática y del desarrollo de nuevos productos y servicios impulsados por IA.

- Negocio energético: Tesla está expandiendo activamente su división energética, que incluye la producción y venta de paneles solares, sistemas de almacenamiento de energía y servicios energéticos. La compañía generará ingresos mediante ventas de equipos, instalación, mantenimiento y contratos de servicios energéticos.

Previsiones de los expertos para las acciones de Tesla, Inc. en 2025

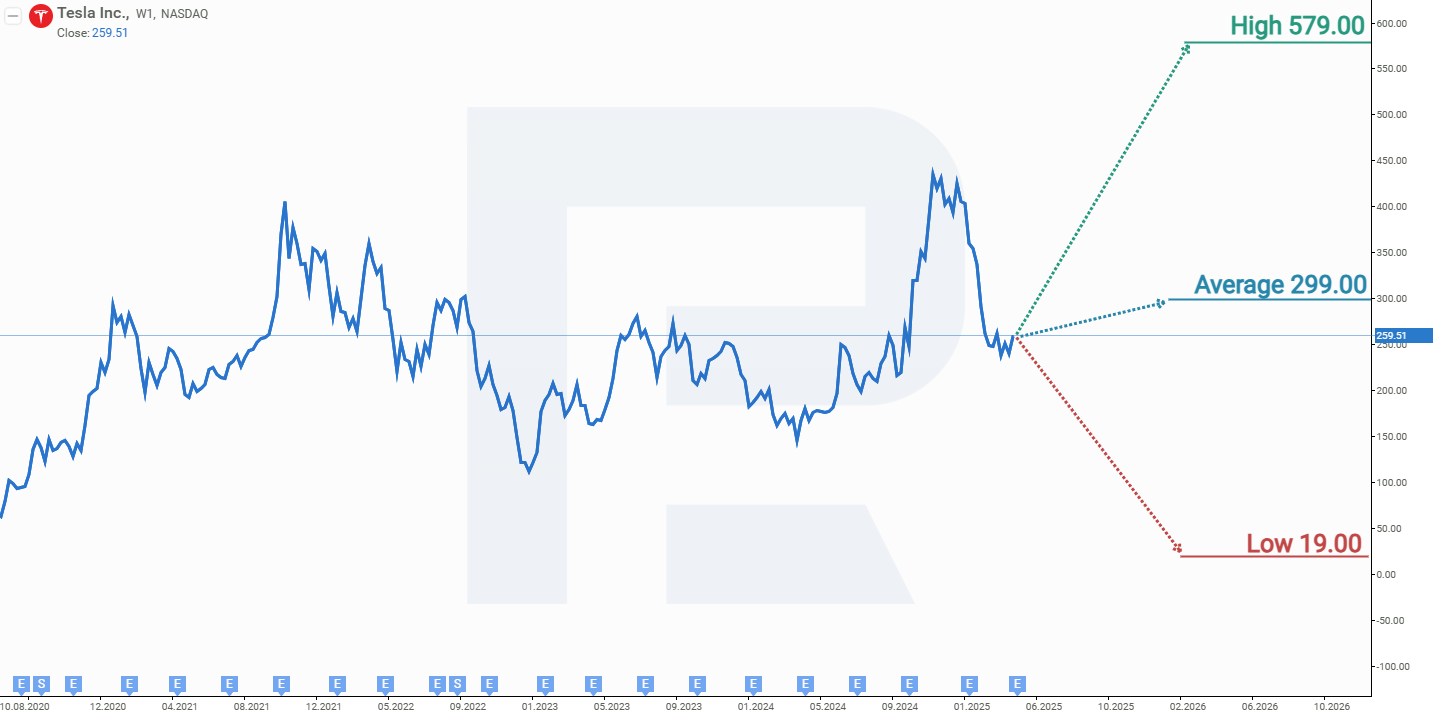

- Barchart: 16 de 41 analistas calificaron las acciones de Tesla como Compra Fuerte, tres como Compra, 12 como Mantener y 10 como Venta Fuerte. El precio objetivo más alto es de 488 USD, mientras que el más bajo es de 120 USD

- MarketBeat: 22 de 41 especialistas calificaron las acciones como Compra, 10 recomendaron Mantener y nueve como Venta. El precio objetivo más alto es de 460 USD, y el más bajo es de 19 USD

- TipRanks: 16 de 39 profesionales recomendaron Comprar, 11 Mantener y 12 Vender. El precio objetivo más alto es de 465 USD, mientras que el más bajo es de 115 USD

- Stock Analysis: de 37 expertos, ocho calificaron las acciones como Compra Fuerte, nueve como Compra, 13 como Mantener, cuatro como Venta y tres analistas como Venta Fuerte. El precio objetivo más alto es de 579 USD, y el más bajo es de 19 USD

Pronóstico del precio de las acciones de Tesla, Inc. para 2025

En el marco temporal semanal, las acciones de Tesla cotizan dentro de un canal ascendente y están probando el soporte en 373 USD. Con base en el comportamiento actual de las acciones de Tesla, los dos posibles escenarios para el precio en 2025 son los siguientes:

El pronóstico optimista para las acciones de Tesla sugiere un rebote desde el soporte en 373 USD, seguido de un aumento del precio hacia los 440 USD. Una ruptura por encima de esta resistencia podría desencadenar un crecimiento adicional hasta el límite superior del canal en 520 USD.

El pronóstico pesimista para las acciones de Tesla asume una ruptura por debajo del soporte en 373 USD, lo que podría hacer que el precio caiga hasta los 300 USD. Este movimiento se consideraría una corrección dentro de la tendencia ascendente más amplia. Un rebote desde el nivel de 300 USD indicaría el fin de la corrección y la reanudación del aumento del precio. En ese caso, el objetivo de crecimiento posterior sería el límite superior del canal, que ya estaría por encima de los 520 USD.

Riesgos de invertir en acciones de Tesla, Inc.

Al invertir en acciones de Tesla, Inc., es fundamental considerar los factores que podrían afectar negativamente los beneficios futuros de la compañía. A continuación se presentan los principales riesgos:

- Mayor competencia: Tesla se enfrenta a una competencia creciente tanto de fabricantes tradicionales como Volkswagen, General Motors y Ford, como de nuevos actores como BYD, Rivian y Lucid. La competencia es especialmente intensa en China, donde BYD ya ha superado a Tesla en producción total de vehículos eléctricos (incluidos los híbridos). Esta presión competitiva podría provocar pérdida de cuota de mercado y guerras de precios, reduciendo la rentabilidad de Tesla

- Condiciones económicas: los tipos de interés elevados y las recesiones pueden afectar el gasto de los consumidores en bienes de alto valor como los vehículos eléctricos. Si los tipos de interés se mantienen altos o aumentan, el coste de financiar un Tesla podría disuadir a potenciales compradores

- Cambios en políticas públicas: modificaciones en políticas gubernamentales, como la eliminación o reducción de incentivos fiscales para vehículos eléctricos, podrían afectar la demanda de los autos Tesla. Por ejemplo, las ventas podrían disminuir si se elimina el crédito fiscal de 7,500 USD contemplado en la IRA de EE. UU. Las políticas a nivel estatal, como un posible nuevo sistema de créditos en California donde Tesla podría no calificar, también podrían impactar negativamente las ventas

- Problemas de fabricación y cadena de suministro: retrasos o ineficiencias en el aumento de producción de nuevos modelos, como el Cybertruck o la próxima generación de vehículos más asequibles, podrían impedir a Tesla satisfacer la demanda del mercado. Las interrupciones en la cadena de suministro, la escasez de chips o el cierre de fábricas también afectarían la capacidad de producción

- Desafíos tecnológicos: si los avances de Tesla en conducción autónoma o tecnología de baterías no cumplen con las expectativas, o si los competidores avanzan más rápido, Tesla podría perder su ventaja competitiva y la confianza de los inversores

- Dinámicas del mercado global: fluctuaciones en los tipos de cambio, tensiones comerciales (especialmente con China, donde Tesla tiene importantes ventas y producción) o nuevos aranceles podrían afectar los ingresos internacionales de Tesla

Estos factores, combinados, podrían influir en la trayectoria de ingresos de Tesla en 2025, creando un entorno desafiante en el que la empresa deberá sortear obstáculos tanto internos como externos para mantener o mejorar su posición en el mercado.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.